【2026年最新】家を買うタイミングはいつ?年齢・年収・金利・ライフステージから徹底解説

目次

一建設の分譲戸建住宅

一建設の分譲戸建住宅は年間約8,000棟以上を供給、国内トップクラスの販売戸数を誇ります。また住宅性能表示制度4分野6項目の最高等級取得を標準化。

お客さまとご家族に安心して住んでいただける住まいをお届けします。

地域から新築一戸建てを探す

「家を買いたいけれど、今がベストなタイミングなのかわからない」そう感じている方は多いのではないでしょうか。

住宅購入のベストタイミングは一人ひとりの状況によって異なりますが、「年齢や年収」「ライフステージ」「市場の動向」「支援制度」の4つの視点を持つことで、納得のいく判断に近づけるはずです。

この記事では、最新の市場情報をもとに、家を買う最適なタイミングを解説します。マイホーム購入を検討中の方はぜひ最後までお読みください。

1. 2026年は家を買うタイミング?いつが買い時なの?

2026年は家計とライフプランに見通しが立っているならば、買い時の要素が揃った年です。その理由は主に3つあります。

1. 住宅ローン金利が上昇傾向にあるとはいえ、歴史的に見ればまだ低水準であること

2. 住宅ローン減税の適用期限が2030年末まで5年間延長され、さらにみらいエコ住宅2026事業や自治体の独自補助金など支援策が充実していること

3. 住宅価格の上昇が今後も続く可能性が高く、待てば安くなる考えが通用しにくい市場環境になっていること

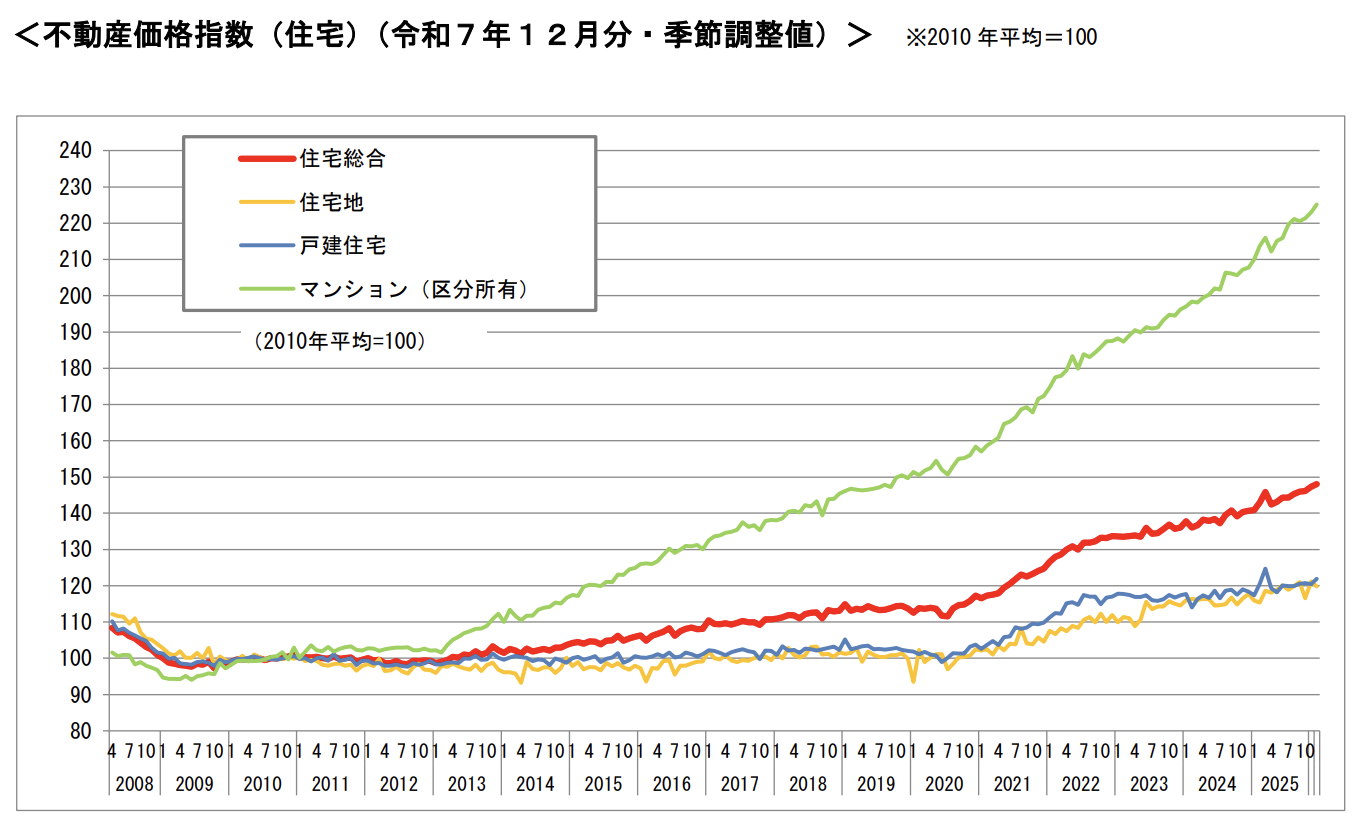

国土交通省が公表した不動産価格指数(2025年12月分)では、住宅総合が148.0(2010年平均=100)に達しており、マンション(区分所有)にいたっては225.1と2010年比で2倍以上の水準です。建築資材費や人件費の構造的な上昇に加え、円安や中東情勢による原油高も価格を押し上げており、短期間で反転する兆しは現時点では見られません。

参考:国土交通省「建設産業・不動産業:不動産価格指数 - 不動産価格指数(住宅)」

一方で、金利がさらに上昇すれば、同じ借入額でも月々の返済額が増え、結果として購入できる物件の価格帯が下がる可能性があります。価格と金利が同時に上昇しているため、希望条件を断念せざるをえないリスクが高まっています。これが2026年の実情です。

もちろん、すべての方にとって「今すぐ買うべき」というわけではありません。購入のタイミングを見極めるには、年齢や経済状況、ライフステージの変化、住宅市場の動き、活用できる制度など、複数の切り口で自分の状況を整理することが重要です。下記では、それぞれの視点を詳しく見ていきましょう。

2. 【データから考える】家を買うタイミング

家を購入するタイミングは、国土交通省「令和6年度住宅市場動向調査報告書」のデータを参考にするのがおすすめです。年齢層や家族構成、収入状況などと住宅購入時期の関係性が浮かび上がってきます。

また、居住人数や自己資金額も含め、実際の市場動向に基づいた購入判断の指針を以下で見ていきましょう。

- 年齢から考える

- 年収から考える

- 居住人数から考える

- 自己資金額から考える

2.1. 年齢から考える

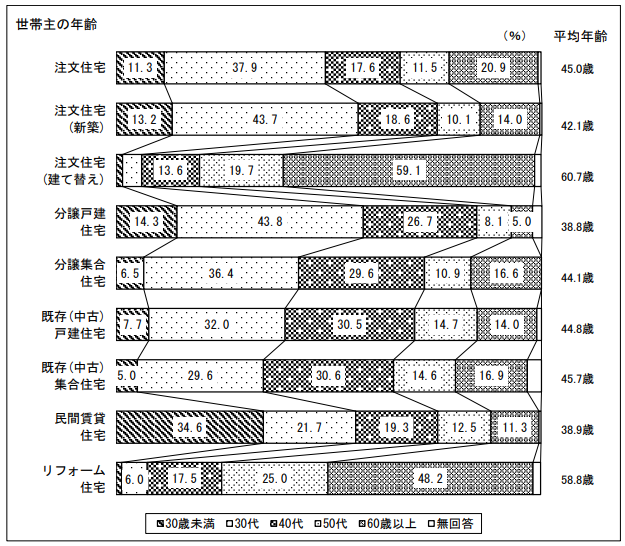

住宅購入の時期を世帯主の年齢別に見ると、国土交通省「令和6年度住宅市場動向調査報告書」のデータからはっきりとした傾向が読み取れます。

注文住宅取得世帯の世帯主の年齢構成は、全国で30代が37.9%と一番高い割合です。次いで60歳以上が20.9%、40代が17.6%、50代が11.5%でした。全国の平均年齢は45.0歳で、令和2年度の42.9歳から緩やかに上昇しており、晩婚化やライフスタイルの多様化の影響がうかがえます。

以下は、住宅タイプ別に世帯主の年齢構成と平均年齢を示したグラフです。注文住宅のなかでも、新築と建て替えでは傾向が異なり、新築では30代が43.7%を占める一方、建て替えでは60歳以上が59.1%に達しています。

分譲戸建住宅ではさらに若年層の割合が高く、30代が43.8%を占めています。分譲集合住宅でも30代が36.4%で最多となっており、全体として30代〜40代に住宅購入者が集中する傾向は変わりません。

一方、既存(中古)住宅市場ではやや異なる傾向があり、既存戸建住宅では30代が最多の32.0%、次いで40代が30.5%と続きます。既存集合住宅では40代が30.6%で最多となり、30代が29.6%とほぼ同水準で、幅広い年代に分散しているのが特徴です。

なお、注文住宅で60歳以上が約2割を占める理由は、調査対象に建て替えが含まれているためです。新築世帯の平均年齢は42.1歳であるのに対し、建て替え世帯は60.7歳と約20歳の開きがあります。

また、注文住宅での住宅ローン平均返済期間は33.9年となっており、65歳前後での完済を見据えると、逆算して30代前半が借り入れ開始の目安になります。

2.2. 年収から考える

住宅購入を検討する際、世帯年収は住宅ローン審査の判断基準となるため、無視できない要素です。住宅タイプ別の平均世帯年収は以下のようになっています。

| 住宅タイプ | 平均世帯年収 |

|---|---|

| 注文住宅(全国) | 907万円 |

| 注文住宅(三大都市圏) | 1,042万円 |

| 分譲戸建住宅 | 851万円 |

| 分譲集合住宅 | 891万円 |

| 既存(中古)戸建住宅 | 699万円 |

| 既存(中古)集合住宅 | 717万円 |

これらの数値からわかるように、注文住宅を購入する方は平均して高い収入傾向にあり、三大都市圏では1,000万円を超える水準です。注文住宅取得世帯の83.9%が「配偶者あり」と回答していることから、共働きによる高収入世帯が注文住宅を実現しているケースが多いと考えられます。

一方、既存(中古)住宅は比較的低い年収層からも購入が可能な傾向にあります。年収600万円台の世帯にとっても、中古物件であれば現実的な選択肢となりうるでしょう。

住宅ローンでは、年間の返済額が年収に対して一定の範囲内に収まることが必要です。令和6年度調査では、注文住宅取得世帯の返済負担率(年収に占める年間返済額の割合)は平均18.4%で、金融機関が審査で用いる上限25%を下回っています。返済負担率15%未満に抑えている世帯も約4割存在しており、余裕を持った返済計画を組んでいる実態がうかがえます。

希望する住宅タイプと自身の収入状況のバランスを考慮し、無理のない返済計画を立てることが大切です。

2.3. 居住人数から考える

住宅購入のタイミングを考える際、世帯人数を考慮に入れることも大切です。住宅タイプ別の平均居住人数は以下のとおりです。

| 住宅タイプ | 平均居住人数 |

|---|---|

| 注文住宅 | 3.1人 |

| 分譲戸建住宅 | 3.4人 |

| 分譲集合住宅 | 2.6人 |

| 既存(中古)戸建住宅 | 3.2人 |

| 既存(中古)集合住宅 | 2.5人 |

国土交通省「令和6年度住宅市場動向調査報告書」によると、注文住宅取得世帯では3人が31.6%と最多ですが、2人も30.5%と僅差で続いており、夫婦のみの世帯や子ども1人の核家族が中心層であることがわかります。分譲戸建住宅取得世帯の65.2%が子育て世帯で、子育て世帯の割合が高く、子どもの誕生・成長が住宅購入のきっかけになりえるでしょう。

さらに、結婚や出産による家族の増加、親との同居開始、あるいは子どもの独立による人数の減少など、ライフステージの変化に合わせて住宅を購入するケースが多いと考えられます。

特に子どもが生まれる前後は、将来的な生活空間を考えて住宅購入を検討する方が多い時期です。また、単身や夫婦のみの世帯は比較的コンパクトな集合住宅を選ぶ傾向にある一方、子どもがいる世帯では個室や庭などのスペースを確保できる戸建て住宅を選択する傾向が見られます。

2.4. 自己資金額から考える

マイホームを手に入れるには、住宅本体の価格だけでなく、頭金や諸経費などの初期費用を自己資金として準備する必要があります。

購入金額に対する自己資金額は下記のとおりです。

| 住宅タイプ | 購入資金 | うち自己資金 |

|---|---|---|

| 注文住宅(全国) | 6,188万円 | 1,992万円 |

| 注文住宅(三大都市圏) | 7,364万円 | 2,676万円 |

| 分譲戸建住宅 | 4,591万円 | 1,256万円 |

| 分譲集合住宅 | 4,679万円 | 2,091万円 |

注文住宅の全国平均では、購入資金6,188万円に対して自己資金は約1,992万円(平均値)で、自己資金比率は約32%に相当します。ただし、中央値で見ると自己資金300万円・借入金4,200万円・総額5,030万円という構成になっており、高額な自己資金を用意できる一部世帯が平均を押し上げている点に注意が必要です。

住宅建築資金だけで見ると、全国平均は4,695万円(三大都市圏5,243万円)で、全国の自己資金比率は令和2年度の26.8%から令和6年度には38.9%へと上昇しています。住宅価格の高騰に備えて、より多くの自己資金を準備する傾向が強まっているようです。

頭金を用意することで住宅ローンの借入額を減らし、月々の返済負担を抑えられます。ただし、頭金にこだわりすぎて購入時期が遅れ、金利や物件価格の上昇でかえって負担が増えるケースもあるため、バランスの取れた判断が求められるでしょう。

3. 【ライフステージから考える】家を買うタイミング

家を買うタイミングはライフステージによって異なります。ここでは4つの事例をご紹介します。

- 結婚するとき

- 子どもが生まれたとき

- 子どもが成長したとき

- 定年退職や老後を迎えるとき

3.1. 結婚するとき

結婚と同時に、新居を購入するライフプランを選ぶカップルは多いです。夫婦としての新生活を自分たちの家で迎えることで、将来の生活基盤を早くから確立できます。

このタイミングで住宅ローンの返済をスタートさせることで、比較的若い年齢から返済を始められるため、定年前に完済目標が立てられます。

さらに、夫婦2人の収入を合算してローンを組めるペアローンや収入合算を活用すれば、借入可能額を伸ばせるのも利点です。

家族構成が未確定な時期は、将来子ども部屋として使える部屋数や、用途を変えやすい間取りの物件を選ぶと安心です。

3.2. 子どもが生まれたとき

住宅購入のタイミングを調査したアンケートによると、「妊娠・出産」のときが最も多く選ばれています。

アンケート回答からは以下のような内容が多く見受けられました。

- 子どもが生まれると車での移動が増えるため、敷地内に駐車場の必要性を感じた

- 子ども部屋やお風呂など十分な広さを確保したい

- 集合住宅やマンションでは子どもの泣き声や足音が近隣に迷惑になりそう

上記のような理由から一戸建てを選ぶケースが多く、子育て世帯特有の住環境への配慮がうかがえます。

子どもの成長に合わせて長く住み続けられる家を選ぶことで、転居にともなう費用や負担を避けられるメリットもあるでしょう。通園・通学のしやすさや公園・小児科などへのアクセスなど、子育てに適した住環境を重視して選ぶことが大切です。

さらに、2026年は子育て世帯にとって制度面の追い風が特に強い年です。住宅ローン減税では、子育て世帯・若者夫婦世帯(19歳未満の扶養親族を有する世帯、または夫婦のいずれかが40歳未満の世帯)に対して借入限度額の上乗せ措置が設けられています。

また、みらいエコ住宅2026事業でも子育て世帯・若者夫婦世帯向けの補助金(長期優良住宅・ZEH水準住宅)が用意されています。

ただし、みらいエコ住宅2026事業の世帯要件は「令和7年4月1日時点で18歳未満の子を有する世帯」「同39歳以下の夫婦」であり、住宅ローン減税の定義とは基準日や年齢が異なる点に注意が必要です。これらの制度を組み合わせることで、経済的な負担を軽減できる可能性があります。

※こちらの情報は2026年4月時点のため、最新情報については、各制度の公式サイトをご確認ください。

参照:PRTIMES「【家を買ったタイミングランキング】経験者500人アンケート調査」

参照:国土交通省「住宅ローン減税の子育て世帯等に対する借入限度額の上乗せ措置等を令和7年も引き続き実施します!~令和7年度税制改正における住宅関係税制のご案内~」

3.3. 子どもが成長したとき

子どもが小学校の入学や中学・高校への進学を控えた時期には、通学区域や教育環境を重視した住み替えを検討する家庭が増えます。子どもが学校へ通う際の利便性や安全性を守るために、住宅購入を決断するケースも多いです。

学区によって学校の規模や雰囲気は異なるため、購入前に通学区域の情報をしっかり収集しておくことが大切です。自治体のホームページや教育委員会の公開情報を確認し、実際にそのエリアを歩いて通学路の安全性をチェックしておくと安心でしょう。

一方で、子どもが就職や結婚で独立し、親元を離れるタイミングも住まいの見直し時期となります。子育てが一段落した夫婦にとって、広すぎる家からより管理しやすい住居へのダウンサイジングを考えることも選択肢の一つです。

3.4. 定年退職や老後を迎えるとき

老後の生活設計を見据えた住み替えも、住宅購入の重要なタイミングの一つです。

年齢を重ねるにつれて、広い戸建て住宅の維持管理が身体的にも経済的にも負担となってくることから、コンパクトで管理のしやすいマンションへと住み替えを選択する方が増えています。

また、医療施設へのアクセスの良さや、近くに買い物ができる施設があるなどの利便性を重視して住む地域を変更するケースも見られます。

さらに、バリアフリーで住みやすい住居へ移り住むなど、将来の介護に備えた住環境を整える方も多いようです。令和6年度住宅市場動向調査でも、注文住宅で建て替えをおこなった世帯の平均年齢は60.7歳で、老後を見据えて住み替えや建て替えを選ぶケースも見られます。

この世代が注意すべきなのは、住宅ローンの借入期間が限られる点です。金融機関の多くは完済時年齢を80歳前後に設定しているため、60歳で35年ローンを組むのは難しくなります。退職金や貯蓄を活用して自己資金を厚めに準備するか、リフォームローンの利用を検討するなど、資金計画を慎重に立てましょう。

4. 【市場から考える】家を買うタイミング

市場により家を買うタイミングも異なります。ここでは2つのポイントを見ていきましょう。

- 不動産価格推移から考える

- 金利から考える

4.1. 不動産価格推移から考える

国土交通省の「不動産価格指数」(2025年12月分、2010年平均=100)によると、住宅総合は148.0で前月比0.5%増加しました。内訳を見ると、住宅地は119.8、戸建住宅は121.9、マンション(区分所有)は225.1と、特にマンション価格の上昇が際立っています。

コロナ禍初期には一時的に下降した時期もありましたが、その後は一貫して上昇トレンドが続いています。背景には、円安や中東情勢の影響による建築資材の高騰、人手不足による建設コストの上昇、そして都市部を中心とした住宅需要の根強さがあります。

この先も不動産価格の高騰が継続する可能性はあるため、住宅購入を検討している方は、価格の下落を待つよりも、自身のライフプランと資金計画が整ったタイミングで早めに行動に移すことが賢明な選択となるかもしれません。

4.2. 金利から考える

住宅ローン金利は、家の総支払額を左右する重要な要素です。低金利のうちに借り入れることで、利息の支払いを抑え、長期的な家計の負担を軽減できます。

2026年4月時点では、日銀の政策金利引き上げなどを背景に住宅ローン金利は上昇傾向にあります。変動金利はメガバンク、ネット銀行ともに適用金利で年1%前後の水準となってきています。また、全期間固定金利型の代表であるフラット35(買取型)は、2026年4月時点で最も多い金利が年2.490%(※借入期間21年以上35年以下、融資率9割以下、新機構団信付きの場合)となっており、依然として変動金利との差は存在しています。

日銀は2025年12月に政策金利を0.75%に引き上げており、今後の金融政策の動向には注意が必要です。今後さらに金利が上がれば、同じ物件を購入しても総返済額が増える可能性があるため、金利動向は注視しておく必要があるでしょう。

わずか0.1%の金利差でも、35年の返済期間で換算すると総返済額に数十万円から数百万円の差が生じることがあります。金利が低い段階で借り入れをおこなうことは、それだけで大きな節約効果をもたらします。

住宅ローンの金利タイプには「変動金利型」と「固定金利型」があります。変動金利型は借り入れ当初の金利が低い反面、半年ごとに金利が見直され、将来の返済額が変動するリスクがあります。一方で固定金利型は当初から返済終了まで金利が一定で返済額が確定する安心感がありますが、変動金利型よりも金利が高めに設定されているのが特徴です。

「令和6年度住宅市場動向調査」によると、注文住宅取得者の84.5%(三大都市圏では96.5%)が変動金利型を選択しています。安定収入があり金利上昇時の備えができる方は変動金利型に合理性がありますが、将来の住居費を確定させたい方には固定金利型も一つの選択肢です。

住宅ローンの金利タイプを詳しく知りたい方は、下記のコラムも併せてご覧ください。

>>住宅ローンは固定金利と変動金利どっちがいい?特徴や選ぶ際のポイントを解説

5. 【国の住宅支援から考える】家を買うタイミング

住宅購入時には、さまざまな補助金・減税制度が用意されています。上手に活用することで経済的な負担を軽減できるため、使えるうちに使う視点も購入するタイミングを考えるうえで重要です。

※こちらの情報は2026年4月時点のものです。最新情報については、各制度の公式サイトをご確認ください。

5.1. ①みらいエコ住宅2026事業

「みらいエコ住宅2026事業」は、省エネ性能の高い新築住宅やリフォームに対して国が補助金を支給する2026年度の目玉施策です。新築住宅に対する補助は国土交通省と環境省の合同事業として実施されており、リフォームを含む住宅省エネ支援全体は国土交通省・経済産業省・環境省の3省連携による「住宅省エネ2026キャンペーン」の一環として位置づけられています(※いずれも予算上限に達し次第、受付が終了します)。

新築住宅の補助額は住宅性能に応じて異なり、GX志向型住宅で最大125万円/戸(5〜8地域は110万円/戸)、長期優良住宅で最大80万円/戸、ZEH水準住宅で最大40万円/戸が支給されます。なお、長期優良住宅とZEH水準住宅に限り、建替え時には除却費として20万円/戸の加算も可能です。

なお、GX志向型住宅はすべての世帯が対象ですが、長期優良住宅・ZEH水準住宅に関しては子育て世帯または若者夫婦世帯に限定されます。みらいエコ住宅2026事業における子育て世帯とは令和7年4月1日時点で18歳未満の子を有する世帯、若者夫婦世帯とは令和7年4月1日時点で夫婦のいずれかが39歳以下の世帯と定義されています(※住宅ローン減税の「19歳未満・40歳未満」とは基準が異なるため注意が必要です)。

注文住宅の申請受付は2026年3月31日から開始されており、分譲住宅は2026年5月13日から(予定)の受付です。予算の消化が早期に進む可能性があるため、検討中の方は早めに動き出すことをおすすめします。申請は登録事業者が代行しておこなう仕組みのため、施工会社に対応状況を確認しておきましょう。

※こちらの情報は2026年4月時点のため、最新情報については、各制度の公式サイトをご確認ください。

5.2. ②住宅ローン控除

住宅ローン控除(住宅ローン減税)は、年末時点の住宅ローン残高の0.7%が最大13年間にわたって所得税・住民税から控除される制度です。2026年度(令和8年度)税制改正により、適用期限が2030年12月31日入居分まで延長・拡充されました。

2026年〜2027年に入居する場合の新築住宅の借入限度額と控除期間は以下のとおりです。

| 住宅の種類 | 一般世帯 | 子育て世帯等 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円×13年 | 5,000万円×13年 |

| ZEH水準省エネ住宅 | 3,500万円×13年 | 4,500万円×13年 |

| 省エネ基準適合住宅 | 2,000万円×13年 | 3,000万円×13年 |

中古住宅では、長期優良住宅・ZEH水準住宅の借入限度額が一般3,500万円、子育て世帯4,500万円(13年間)となっており、2026年改正で控除期間が10年から13年に拡充されました。

また、床面積要件が50㎡以上から40㎡以上に緩和された点も見逃せません(合計所得1,000万円超および子育て世帯等上乗せ適用者は50㎡以上)。コンパクトな住宅でも控除を受けられるようになっています。

なお、2028年以降に建築確認を受ける省エネ基準適合住宅(新築)は原則として住宅ローン減税の対象外となります。ただし、2027年末までに建築確認を受けたものなどは、借入限度額2,000万円・控除期間10年で引き続き適用されることに注意が必要です。

参照:国土交通省「住宅ローン減税」

参照:国土交通省「住宅ローン減税等の延長・拡充が閣議決定されました!~既存住宅、コンパクトな住宅への支援が拡充されます~」

※こちらの情報は2026年4月時点のため、最新情報については、各制度の公式サイトをご確認ください。

5.3. ③各自治体の補助金制度

自治体の補助金は、移住・定住促進のための補助、子育て世帯向けの住宅取得補助、省エネ・耐震リフォーム補助など内容が多岐にわたります。補助額も数十万円から100万円を超えるものまでさまざまで、国の制度と併用できるケースもあります。

ただし、自治体ごとに対象条件や申請期限、予算額が異なるため、お住まいの市区町村のホームページや窓口で最新情報の確認が大切です。「地域名+住宅購入補助金」などで検索すると、対象となる制度を見つけやすくなるでしょう。制度には期限があるものも多いため、使えるタイミングを逃さないことが重要です。

6. 【その他から考える】家を買うタイミング

上記でご紹介した視点以外にも、家を買うきっかけとなるタイミングを知っておきましょう。

- 住宅購入の頭金がたまったとき

- 賃貸より持ち家が良いと考えたとき

- 住宅ローンの返済について考えたとき

- 理想の家を見つけたとき

6.1. 住宅購入の頭金がたまったとき

住宅購入時は頭金を用意するのが一般的ですが、その必要額はライフプランや物件によってさまざまです。令和6年度住宅市場動向調査でも、注文住宅取得世帯の自己資金は中央値で300万円とそれほど高くなく、住宅ローンを中心に資金を調達している世帯が多い実態があります。

十分な頭金が貯まるまで待つ判断も一つですが、その間に物件価格や金利が上がってしまうリスクもあるため、今の貯蓄額で無理なく購入できるケースがないか検討してみることも大切です。まずは自分たちに必要な資金額を具体的に把握するところから始めてみましょう。

頭金に関して詳しく知りたい方は、下記のコラムもご覧ください。

>>住宅ローンの頭金はいくら必要?頭金なしでマイホームは購入可能か解説

なお、購入するマイホームの目安は年収の5倍〜7倍程度と言われています。住宅ローンのシミュレーションツールを活用して、月々の返済額や総返済額を具体的に試算し、無理のない資金計画を立てるのがおすすめです。

6.3. 賃貸より持ち家が良いと考えたとき

賃貸住宅の契約更新時期に、住まいを見直す方も多いようです。毎月の支出を比較検討するなかで、「家賃として支払うお金を住宅ローンの返済に充てたほうが、将来的に資産形成につながる」と考える方もいるでしょう。

特に家賃と同じか、またはそれ以下の住宅ローン返済額で購入できる物件が見つかった場合、更新のタイミングで賃貸から持ち家への移行も選択肢の一つです。

もちろん持ち家には固定資産税や修繕費などの維持費がかかりますが、ローン完済後は住居費の負担が軽くなるメリットがあります。反対に、賃貸には転居のしやすさや初期費用の低さなどの利点があるため、どちらが自分に合っているかはライフプランによって異なります。

持ち家と賃貸の比較を詳しく知りたい方は、下記のコラムも参考にしてください。

>>持ち家と賃貸どっちがお得?メリット・デメリットや生涯コスト、向いている方の特徴を比較

6.3. 住宅ローンの返済について考えたとき

一般的に住宅ローンの最長返済期間は35年間と設定されており、金融機関の多くは完済時の年齢が80歳未満であることを条件としています。

ここから逆算すると、定年退職(65歳前後)までに返済を終えるためには、30代での住宅購入が理想的です。「そろそろ将来のローン返済を真剣に考え始めた」というタイミングこそ、住宅購入を具体的に検討すべき時期かもしれません。

令和6年度住宅市場動向調査でも住宅取得者の年齢層として30代が最も多く、返済期間から逆算した計画性がうかがえます。

6.4. 理想の家を見つけたとき

現在の住まいに不満がある場合や、周囲の友人・同僚が住宅を購入したのをきっかけに「自分も家を考えてみよう」と住まい探しを始める方もいるでしょう。手狭さや騒音、設備の古さなど日々の暮らしのなかでストレスを感じている場合は、住宅購入への動機が自然と高まります。

そうした情報収集の過程で、希望する間取りや設備条件に合う物件に出会えたなら、それが計画よりも早いタイミングであっても、購入を決断する価値は十分にあります。

特に人気エリアや希少性の高い物件は、市場に出回る頻度が限られているため、条件に合った物件を見つけたときが「買いどき」となることもあります。気になる物件に出会ったら、まずは資金面の確認を急ぎ、判断できる準備を整えておきましょう。

7. 家を買うのを避けたほうが良いタイミング

家の購入はベストなタイミングを見計らう必要がありますが、避けたほうが良い時期もあります。ここでは3つの注意点をご紹介します。

- ライフスタイルが変化している時期

- 収入が安定していない時期

- 住まいに求める条件が整理できていない時期

7.1. ライフスタイルが変化している時期

住宅購入を検討する際、生活環境が安定していないときは避けたほうが良いでしょう。近々以下のような予定があるときは、様子を見ることも大切です。

- 転勤の可能性がある

- 親との同居や出産など家族構成に変化が見込まれる状況である

今後の見通しが不透明なままの住宅購入は、かなりのリスクをともないます。

転勤が確定すれば住宅ローンを抱えたまま賃貸に出す必要が生じたり、家族の増減により住空間のニーズが大きく変わったりする可能性があるからです。

将来的に後悔しないためにも、ある程度生活環境が落ち着いてから計画を立てましょう。

7.2. 収入が安定していない時期

住宅購入で最も注意したいポイントの一つが、収入の安定性です。貯金が少なく、不安定な収入での住宅ローン契約は大きなリスクをともないます。

特にフリーランスや契約社員、業績変動の激しい業界で働いている場合、景気後退や個人の状況変化により収入が激減してしまうかもしれません。

毎月の住宅ローン返済が滞ると、最悪の場合、住宅の差し押さえや競売などの事態に発展する可能性があります。そのため、収入が安定する、または十分な資金を用意できるまでは住宅購入を避けたほうが、家計の健全性を保つ賢明な判断といえます。

7.3. 住まいに求める条件が整理できていない時期

なんとなく家が欲しい気持ちだけで動き出すと、周辺環境や利便性のミスマッチを招くことがあります。例えば通勤に不便な場所を選んでしまったり、子育てには向かないエリアに住んでしまったりと、入居後に「こんなはずではなかった」と感じるケースは意外と多いです。

後悔しないためには、まず「どこに住みたいか」「どのような暮らし方をしたいか」など、生活の優先順位を決め、自分たちに合ったエリアや住まい方の方向性をしっかり固めることが大切です。条件が整理できてから物件探しに入ることで、限られた時間のなかでも効率よく理想の住まいに出会えるでしょう。

8. 家を買うタイミングで確認すべき3つのポイント

最後に、家を買う前に確認しておきたい項目をまとめました。あとで「失敗した!」とならないためにも、ぜひチェックしておきましょう。

- 今のライフスタイルに合った住まいか

- 購入時の諸費用を把握しているか

- 無理のない返済期間と月々の返済額か

8.1. 今のライフスタイルに合った住まいか

家を購入する最終的な判断としては、自分と家族のライフスタイルに合っているかどうかが重要です。

例えば、一戸建てかマンションか、新築か中古かという基本的な選択が挙げられます。その他にも間取りの機能性や地域の特性、通勤・通学のしやすさ、生活に必要な施設へのアクセス、将来の資産価値まで、多角的な視点での検討が必要です。

加えて、立地を選ぶ際には通勤・通学の利便性だけでなく、周辺環境の治安や自然災害のリスクも確認しましょう。自治体のハザードマップで洪水・土砂災害・地震などのリスクをチェックし、安心して長く暮らせるエリアかどうかを見極めることが大切です。

また、間取りが家族の生活動線に合っているか、収納スペースは十分か、将来の家族構成の変化に対応できる柔軟性があるかなどの点も確認しておきましょう。現在だけでなく5年後や10年後、さらにその先のライフイベントを見据えた選択が理想的です。

下記コラムでは理想の住まいに関してご紹介しています。ぜひ参考にしてください。

>>マンションと戸建て(一軒家)はどっちがいい?資産価値・住み心地など比較

>>新築のメリット・デメリットは?中古住宅との比較や買うべき人の特徴を紹介

8.2. 購入時の諸費用を把握しているか

住宅購入には物件本体の価格だけでなく、さまざまな諸費用が発生します。一般的に諸費用は物件価格の5〜10%程度が目安とされており、その内訳は以下のとおりです。

| 費用の種類 | 内容 |

|---|---|

| 印紙税 | 売買契約書やローン契約書に貼付する印紙の費用 |

| 登録免許税 | 所有権移転登記・抵当権設定登記にかかる税金 |

| 司法書士報酬 | 登記手続きを依頼する際の報酬 |

| 不動産仲介手数料 | 仲介業者を通じて購入する場合に発生 |

| 住宅ローン事務手数料・保証料 | 金融機関への手数料やローン保証にかかる費用 |

| 火災保険料・地震保険料 | 住宅にかける保険の費用 |

| 引っ越し費用 | 新居への移転にかかる費用 |

| 修繕積立基金(マンションの場合) | 入居時にまとめて支払う修繕積立金 |

これらの費用は購入の契約時・引渡し時・ローン実行時など、段階的に発生するため事前に把握しておくことが不可欠です。

諸費用の具体的な費用に関して詳しく知りたい方は、下記のコラムをご覧ください。

>>建売住宅購入時に必要な諸費用の目安と内訳

8.3. 無理のない返済期間と月々の返済額か

住宅ローン契約前に返済計画をしっかり立てることは、将来の家計を健全に保つために欠かせません。

ここでは、住宅価格4,000万円(諸費用含む)の購入を想定した返済シミュレーションを参考としてご紹介します。

〈条件:金利1.0%(変動)、返済期間35年、元利均等返済〉

| 頭金なし | 頭金あり(500万円) | |

|---|---|---|

| 借入金額 | 4,000万円 | 3,500万円 |

| 月々の返済額 | 約11万2,914円 | 約9万8,800円 |

| 年間の返済額 | 約135万5,000円 | 約118万6,000円 |

| 総返済額 | 約4,742万円 | 約4,150万円 |

| 総支払金額 | 約4,742万円 | 約4,650万円 |

頭金500万円を用意すると、月々の返済額は約1万4,000円抑えられます。借入額が減るため、ローンの総返済額は約592万円少なくなります。一方で、頭金として最初に500万円を支払うため、頭金を含めた総支払額の差は約92万円です。

借入金額や金利タイプ、返済期間によって毎月の返済額は変動するため、自身の収入や将来のライフイベントを考慮した無理のない返済プランを設計しましょう。

特に子どもの教育費が増える時期や、定年退職後の収入減少なども視野に入れ、余裕を持った計画を立てることが大切です。

毎月の支払い金額を試算したい方は、下記のシミュレーションをご利用ください。

また、住宅購入時には住宅ローン控除やみらいエコ住宅2026事業などの支援制度を活用することで、家計の負担をさらに軽減できます。制度の詳細は上記「【国の住宅支援から考える】家を買うタイミング」をご確認ください。

減税制度、補助金制度を詳しく知りたい方は、下記のコラムも併せてご覧ください。

>>住宅ローン控除(減税)はいつまで?条件や税制改正の内容|2026年以降の情報も解説

9. 自分に合ったタイミングに確かな品質を、無理のない予算で叶えるリーブルガーデン

家を買うタイミングは、年齢や年収、家族構成、ライフステージ、そして市場環境や支援制度など、さまざまな要素を総合的に考えて判断するのが一般的です。2026年は住宅価格の上昇と金利の上昇が同時に進むなかにも、住宅ローン減税の延長やみらいエコ住宅2026事業といった強力な追い風があります。

大切なのは万人にとってのベストタイミングを探すのではなく、自分自身の家計とライフプランに照らして今が動きどきと判断できるかどうかです。

もし今、マイホームの購入をお考えなら、全国に分譲住宅を展開する「リーブルガーデン」をぜひご検討ください。リーブルガーデンは、耐震性・断熱性などの住宅性能を確保しながら、コストパフォーマンスに優れた住まいを提供しています。省エネ基準に対応した住宅も多く、住宅ローン控除や補助金制度を活用しやすいのも魅力です。

初めての住宅購入でも安心して進められるサポート体制が整っているため、「今がタイミングかもしれない」と感じたら、まずは気軽に情報収集から始めてみてはいかがでしょうか。

>>リーブルガーデン|一建設の新築一戸建て(分譲住宅・建売)

>>リーブルガーデンの物件を検索してみる

※記事の内容は2026年4月現在の情報に基づいています。制度や法律は今後変更・廃止される可能性がありますので、最新の情報をご確認ください。