住宅ローン控除(減税)はいつまで?条件や税制改正の内容|2026年以降の情報も解説

目次

一建設の分譲戸建住宅

一建設の分譲戸建住宅は年間約9,000棟以上を供給、国内トップクラスの販売戸数を誇ります。また住宅性能表示制度4分野6項目の最高等級取得を標準化。

お客さまとご家族に安心して住んでいただける住まいをお届けします。

地域から新築一戸建てを探す

住宅ローンを利用している方なら、いつでも誰でも住宅ローン控除を受けられると思っていませんか?実は、住宅ローン控除の適用期限や条件は税制改正でたびたび変更されているため注意が必要です。

この記事では、住宅ローン控除の適用期限や制度改正の背景、条件、申請方法、注意点までわかりやすく解説します。住宅購入の前に、現行の住宅ローン控除はいつまで受けられるのか、適用期限や要件をよく確認しておきましょう。

1. 住宅ローン控除はいつまで受けられる?2026年以降は?

住宅ローン控除(減税)とは、マイホームの取得で住宅ローンを利用している場合、一定の要件を満たすことで税負担が軽減される制度で、正式名称は「住宅借入金等特別控除」といいます。

最長で13年間、年末時点の住宅ローン残高の0.7%分が所得税から控除され、所得税だけでは控除しきれない場合は、翌年の住民税からも一部控除されます。また、住宅ローン控除を受けるためには、返済期間が10年以上であることなどの条件があります。

住宅ローン控除の制度は2022年の税制改正により2025年末まで延長されていますが、2026年以降の動向は不明です。

再延長の可能性もありますが、設立当初は2021年で終了予定であったこと、延長の際に借入限度額や最大控除額の引き下げなど条件が厳しくなったことを鑑みると、確実に住宅ローン控除を受けたい場合は2025年内の入居を目指すのがおすすめです。

なお、控除の適用開始期限は2025年12月31日まで延長されているため、それまでに住宅を購入し居住を始めれば控除を受けられます。

2. 住宅ローン控除の控除期間が延長された背景

住宅ローン控除は、2019年の税制改正で控除期間が更新されました。具体的には、省エネ住宅や低炭素住宅などの省エネ基準を満たす住宅の控除期間が、10年から13年に延長されました。

2019年の税制改正で住宅ローン控除の控除期間が延長された要因としては、消費税の引き上げが挙げられます。

2019年10月に消費税が8%から10%へ引き上げられたことを受け、住宅購入者の負担を軽減するために控除期間の延長措置が講じられました。

さらに、2022年および2024年の税制改正では、以下の2つの背景が大きく関係していると考えられます。

- 新型コロナウイルスの感染拡大

- カーボンニュートラルの実現

新型コロナウイルスの世界的な感染拡大により、景気は大きく落ち込みました。個人消費を促進し、経済回復を支える手段の一つとして、住宅購入を後押しする住宅ローン控除の延長が有効とされました。大きな金額が動く住宅市場の活性化は、経済全体への波及効果も期待されています。

一方、カーボンニュートラルとは、CO2などの温室効果ガスの排出量と吸収量を均衡させ、実質ゼロを目指す取り組みです。日本政府も2020年10月に「2050年までにカーボンニュートラルを実現する」と発表しており、住宅分野においても省エネ住宅の普及が欠かせない要素となっています。

そのため、住宅ローン控除では、省エネ性能の高い住宅に対する控除期間の延長や借入限度額の優遇措置が導入されました。これにより、より多くの方が省エネ・低炭素住宅への住み替えを検討しやすくなり、政策的にも環境への配慮が後押しされる形となっています。

参照:国土交通省「住宅ローン減税等が延長されます!~環境性能等に応じた上乗せ措置等が新設されます~」

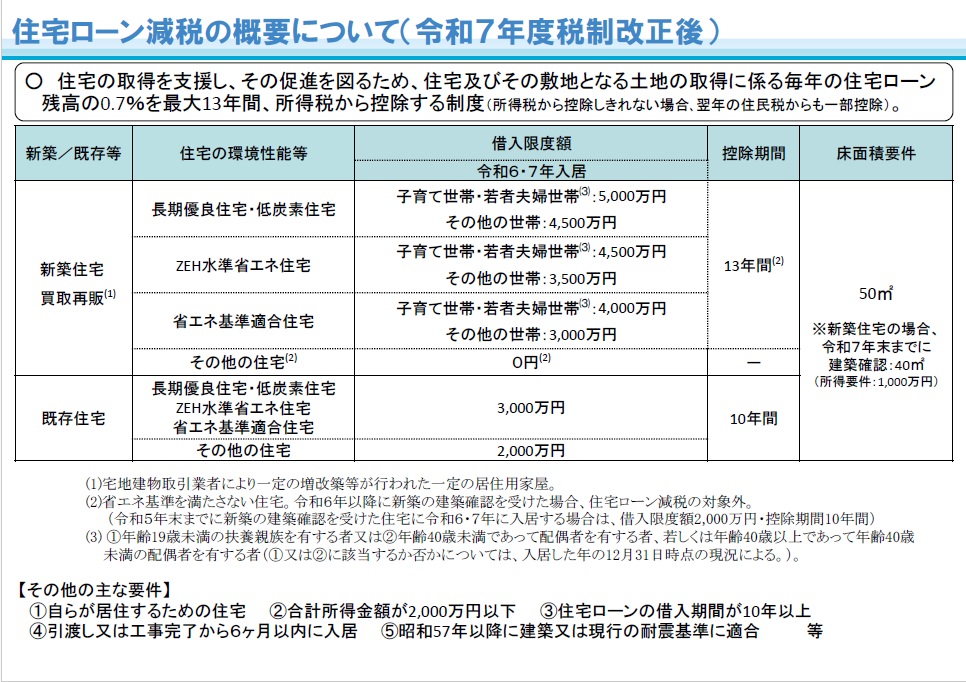

3. 住宅ローン控除制度の改正内容

ここからは、住宅ローン控除制度の改正内容を解説します。2025年の内容は2024年に決められた変更をそのまま受け継いでいるものとなり、現行の住宅ローン控除の要件や控除期間は以下の表のとおりです。

近年の税制改正による主な変更点は下記になります。

- 省エネ基準外の新築は適用されない

- 借入限度額が住宅区分によって変更された

- 子育て世帯・若者夫婦世帯の控除が拡充された

- 新築住宅の床面積要件が緩和された

3.1. 省エネ基準外の新築は適用されない

2024年以降、省エネ基準を満たさない新築住宅(一般住宅)は住宅ローン控除の対象外となりました。これにより、環境性能が低い住宅は控除が受けられない仕組みになっています。対象となるためには、原則として省エネ性能を満たした住宅を選ぶ必要があります。

対象の住宅区分と定義は、以下のとおりです。

| 住宅区分 | 定義 |

|---|---|

| 長期優良住宅 | 耐震性・省エネ性・維持管理のしやすさなどの一定基準を満たし、長期間快適に住み続けられると認定された住宅 |

| 低炭素住宅 | CO2排出量の抑制に資する設計・設備が導入されており、環境性能が高いと認定された住宅 |

| ZEH水準省エネ住宅 | 再生可能エネルギーを活用し、年間の一次エネルギー消費量が正味ゼロとなる水準の住宅 |

| 省エネ基準適合住宅 | 建築物省エネ法に基づく断熱等性能等級4以上、一次エネルギー消費量等級4以上を満たす住宅 |

3.2. 借入限度額が住宅区分によって変更された

2024年の税制改正では、すべての住宅区分で借入限度額の変更がありました。

住宅ローン控除制度は借入金額が大きいほど節税効果が高まることから、控除(減税)率の引き下げ同様、目的に合わせて軌道修正するための変更だと考えられます。

住宅ローン控除の借入限度額

| 住宅区分 | 従来 (2022年・2023年入居) | 年間最大控除額 | 2024年税制改正以降 (2024年・2025年入居) | 年間最大控除額 |

|---|---|---|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 5,000万円 | 35万円 | 4,500万円 | 31.5万円 |

| 5,000万円 ※1 | 35万円 | |||

| ZEH水準省エネ住宅 | 4,500万円 | 31.5万円 | 3,500万円 | 24.5万円 |

| 4,500万円 ※1 | 31.5万円 | |||

| 省エネ基準適合住宅 | 4,000万円 | 28万円 | 3,000万円 | 21万円 |

| 4,000万円 ※1 | 28万円 | |||

| その他の住宅 | 3,000万円 | 21万円 | 0円 (適用なし)※2 | |

※2 2023年末までに建築確認を受けた場合は、借入限度額2,000万円。

この場合、住宅ローン減税の税務署への申請時に確認済証の写しを提出し、2023年12月末までに建築確認を受けた住宅であることを証する必要があります。

2024年6月末までに竣工済の住宅については、省エネ基準に適合しない場合にも特例の適用がある場合があります。

引用:国土交通省「住宅の供給に携わる事業者の皆様へ」

住宅区分は省エネ性能が高い順に「認定長期優良住宅・認定低炭素住宅」「ZEH水準省エネ住宅」「省エネ基準適合住宅」となっています。

省エネ性能が高いほど借入限度額が高く設定されており、省エネ性能を持たない住宅(その他の住宅)は2024年以降住宅ローン控除の対象外となることから、カーボンニュートラルの実現に向けて省エネ住宅への住み替えを促す狙いがうかがえます。

3.3. 子育て世帯・若者夫婦世帯の控除が拡充された

2024年の税改正では借入限度額の引き下げがあった一方、子育て世帯・若者夫婦世帯に対しては借入限度額が上乗せされています。これは、異次元の少子化対策の一環だと考えられます。

子育て世帯と若者夫婦世帯の定義は以下のとおりです。

| 子育て世帯 | 19歳未満の子がいる世帯 |

|---|---|

| 若者夫婦世帯 | 夫婦のうちいずれかが40歳未満の世帯 |

これらの世帯が2024年1月1日から12月31日までに新築住宅に入居した場合、住宅区分に応じて以下のように借入限度額が上乗せされます。

| 住宅区分 | 借入限度額 | 子育て世帯・若者夫婦世帯への上乗せ額 | 子育て世帯・若者夫婦世帯の借入限度額 |

|---|---|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 4,500万円 | 500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 1,000万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 1,000万円 | 4,000万円 |

上乗せ額を反映した子育て世帯・若者夫婦世帯の借入限度額は、ちょうど2024年税制改正前(2022年・2023年入居)の借入限度額と同じです。

つまり2024年以降は、省エネ基準を満たす新築住宅に入居する子育て世帯・若者夫婦世帯のみが、従来と同じ水準の借入限度額を維持できます。

3.4. 新築住宅の床面積要件が緩和された

住宅ローン控除を受けるには、床面積の基準も満たす必要があります。床面積要件は以下のとおりです。

| 特別控除を受ける年分の合計所得金額 | 住宅の床面積 |

|---|---|

| 2,000万円以下 | 50㎡以上 |

| 1,000万円以下(※) | 40㎡以上(※) |

床面積要件を緩和することで住宅ローン控除の適用範囲を広げ、より多くの方の住宅購入を後押しするのが狙いだと考えられます。

この緩和措置は当初、2023年末までに建築確認を受けた住宅が対象でしたが、2024年の税制改正で建築確認の期限が2024年末までに延長されました。

4. 住宅ローン控除の適用条件

現行の住宅ローン控除の適用条件は以下のとおりです。

- 住宅ローンを利用している

- 返済期間が10年以上である

- 認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅のいずれかである

- 引渡しから6ヵ月以内に居住を開始している

- 控除を受ける年末まで引き続き住んでいる

- 床面積の1/2以上が居住用である

- 床面積が50㎡以上の場合は、その年の所得額が2,000万円以下である

- 床面積が40㎡以上50㎡未満の場合は、その年の所得額が1,000万円以下である

中古住宅の場合は上記に加えて、昭和57年以降に建築されているまたは現行の耐震基準に適合している必要があります。

耐震基準について詳細を知りたい方は、下記のコラムも合わせてご覧ください。

>>耐震基準とは?新旧基準の違いや改定の流れ、確認方法などをわかりやすく解説

ただし、新築・中古住宅どちらの場合も条件によって適用要件が異なる場合があります。不明点がある場合は税務署や不動産会社、金融機関に確認しましょう。

なお、住宅ローン控除で対象にならないケースについては、7.1.対象にならないケースがあるで詳しく解説しています。

参照:国税庁「一般住宅の新築等をした場合(住宅借入金等特別控除)」控除の適用を受けるための要件

5. 【シミュレーション付】住宅ローン控除の計算方法

住宅ローン控除の控除額は、年末の住宅ローン残高×控除(減税)率で計算します。

現行の住宅ローン控除の控除(減税)率は0.7%のため計算式は以下のとおりです。

| 住宅ローン控除の控除額=12月31日時点での住宅ローン残高×0.7% |

ただし、住宅区分や世帯構成に応じて年間の最大控除額が以下のように定められており、計算結果がこれを上回る場合は年間最大控除額が適用されます。

| 住宅の種類 | 世帯構成 | 年間最大控除額 | 控除期間 | |

|---|---|---|---|---|

| 新築住宅 | 長期優良住宅 | 子育て世帯・若夫婦世帯 | 35万円 | 13年 |

| 上記以外 | 31.5万円 | |||

| ZEH水準省エネ住宅 | 子育て世帯・若夫婦世帯 | 31.5万円 | ||

| 上記以外 | 24.5万円 | |||

| 省エネ基準適合住宅 | 子育て世帯・若夫婦世帯 | 28万円 | ||

| 上記以外 | 21万円 | |||

| 既存住宅 | 長期優良住宅・ 低炭素住宅・ ZEH水準省エネ住宅・ 省エネ適合住宅 |

すべて | 21万円 | 10年 |

| 一般住宅 | すべて | 14万円 | ||

所得税から控除しきれなかった場合は、控除しきれなかった金額が翌年度の住民税から最大9万7,500円まで控除されます。

上記を踏まえて、住宅ローン控除の控除額をシミュレーションしてみましょう。

【シミュレーションの条件】

- 住宅の種類:新築住宅・長期優良住宅

- 入居時期:2024年

- 12月31日時点の住宅ローン残高:4,000万円

- 世帯構成:子育て世帯

- 従来の所得税額:25万円

- 従来の住民税:5万円

まず、基本の計算式に当てはめると、住宅ローン控除の控除額は4,000万円×0.7%=28万円。

長期優良住宅・子育て世帯の年間最大控除額である35万円以内のため、28万円がそのまま控除額となります。

所得税額は25万円のため、25万円-28万円=▲3万円で0円となります。所得税から控除しきれなかった3万円は翌年の住民税から控除されるため、住民税額は5万円-3万円=2万円となります。

6. 住宅ローン控除はいつまでに申請すべき?

住宅ローン控除を受けるには、必ず申請が必要です。初年度は確定申告が必要で、申告のタイミングを逃すと控除が受けられないため注意しましょう。

普段は確定申告が不要な給与所得者であっても、住宅ローン控除を受ける初年度には確定申告をおこなう必要があります。

6.1. 初年度の申請

住宅ローン控除の申請は、住宅の購入または入居日の翌年3月の確定申告時におこないます。自営業の方だけでなく、会社員などの給与所得者の方も確定申告が必要です。

住宅ローン控除の申請時(初年度の確定申告)の必要書類は以下のとおりです。

- 確定申告書(被雇用者は源泉徴収票)

- 住民票の写し

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

- 住宅の登記事項証明書

- 住宅の建築請負契約書もしくは売買契約書(写し)

- 認定長期優良住宅の認定通知書など、住宅区分に応じた証明書類

- 耐震基準適合証明書 ※中古住宅の場合

- マイナンバーカード

- 入居時期に関する申告書兼証明書

ふるさと納税や医療費控除などがある方は、上記とは別にそれらの申告に必要な書類も併せて提出が必要です。

確定申告の手続きは、自分の住所を管轄している税務署の窓口だけでなく、郵送やインターネットでも可能です。申請方法や必要書類に不安がある場合は、税務署に相談しながら手続きすると安心です。

参照:国税庁「一般住宅の新築等をした場合(住宅借入金等特別控除)」提出書類等

また、省エネ基準に適合していることの証明書は7.2.省エネ基準の適合証明書が必要で詳しく解説しています。

6.2. 2年目以降の申請

自営業者の方は、2年目以降も初年度と同様確定申告での申請が必要です。

一方、会社員などの給与所得者の場合は年末調整での申請が可能となります。

住宅ローン控除の申請時(2年目以降)の必要書類は以下のとおりです。

- 住宅ローンの年末残高証明書

- 給与所得者の住宅借入金等特別控除申告書兼計算明細書 ※被雇用者の方

- (特定増改築等)住宅借入金等特別控除額の計算明細書 ※自営業者の方

会社員などの給与所得者の方は勤務先に、自営業者の方は税務署の窓口(郵送・インターネットも可)に上記書類をそれぞれ提出しましょう。

なお、申告期限を過ぎてしまった場合でも、5年以内であれば「還付申告」という形で申請ができます。控除を受け忘れた年についても還付される可能性があるため、早めに税務署へ相談しましょう。

7. 住宅ローン控除を受ける際の注意点

これから住宅ローン控除を受けようと考えている方は、以下の点に注意が必要です。

- 対象にならないケースがある

- 省エネ基準の適合証明書が必要

- 併用が可能な控除とできない控除がある

7.1. 対象にならないケースがある

住宅ローン控除は、金融機関からの借り入れのみが対象です。

以下のようなケースでは、住宅ローン控除を受けることができません。

- 親族または知人からの借入金で住宅を取得した場合

- 住宅ローンの返済期間が10年未満の場合

- 土地のみを購入した場合

- 住宅を複数所有しており、取得した住宅がマイホーム以外の場合

住宅ローン控除は、自己居住用の住宅を取得した方のローン負担を軽減するための制度です。投資用物件やセカンドハウスへの利用を防ぐために、「引渡しから6ヵ月以内に居住を開始している」「控除を受ける年末まで住み続けている」といった居住要件が設けられています。

また、複数の住宅を所有している場合でも、住宅ローン控除が適用されるのは1契約分のみとなります。控除を受けたい住宅が要件を満たしているか、あらかじめしっかり確認しておくことが大切です。

なお、住宅ローンの借り換えを行っても当初の控除期間は延長されず、控除期間は最初に住宅ローン控除を受け始めた時点からのカウントとなり、延長されることはない点に注意が必要です。

7.2. 省エネ基準の適合証明書が必要

省エネ住宅として住宅ローン控除の優遇を受けるには、住宅の省エネ性能を証明する書類の提出が必要です。

現行制度では、以下のいずれかの書類が認められています。

- 建設住宅性能評価書(発行できるのは登録住宅性能評価機関のみ)

- 住宅省エネルギー性能証明書(建築士または評価機関等が発行可能)

これらの証明書は、建築主からの依頼に応じて評価機関に発行してもらうほか、設計や工事監理を担当した建築士が自ら発行することもできます。

なお、2025年4月以降に施行予定の改正建築物省エネ法により、建築確認を受けた住宅は、これらの証明書の提出が不要となる見込みです。

7.3. 併用が可能な控除とできない控除がある

住宅ローン控除は、原則としてふるさと納税や医療費控除との併用が可能ですが、場合によっては併用できないケースもあるため注意が必要です。

例えば、確定申告ではふるさと納税による控除(寄附金控除)が優先されるため、ふるさと納税の控除額によっては住宅ローン控除の適用分が削られ、0.7%分の控除が受けられなくなる可能性があります。

また、ふるさと納税には、一定の要件を満たしている場合、確定申告が不要となるワンストップ特例制度があります。しかし、住宅ローン控除の申請初年度はワンストップ特例制度が利用できません。住宅ローン控除の申請初年度にふるさと納税をした場合は、確定申告の際にふるさと納税による控除(寄附金控除)も併せて申告する必要があります。

8. 住宅ローン控除を利用してマイホームを購入しよう

住宅ローン控除は、制度の変更を経ながらも長年多くの住宅購入者を支えてきた税制優遇措置です。特に近年では、省エネ性能を備えた住宅や子育て世帯への優遇が強化され、住宅選びの基準にも大きく関わる内容となっています。

控除期間や控除額、必要書類や申請手続きなどは年ごとに変更が加えられているため、最新の情報を把握することが重要です。2026年以降の制度の行方は未定ではあるものの、確実に恩恵を受けたい方は2025年末までの入居を視野に、早めに計画を立てることをおすすめします。

住宅ローン控除をうまく活用し、将来の家計を見据えた賢い住まい選びを進めましょう。

「一建設」は、飯田グループホールディングスの傘下の中核企業です。年間約9,000棟以上を供給する国内トップクラスのグループ力を活かして、高品質な住宅をリーズナブルな価格で提供しております。

建売住宅や注文住宅など家づくりに関することはもちろん、住宅ローンや頭金など資金計画のご相談にも対応しています。ぜひお気軽にお問い合わせください。