家を買うタイミングはいつ?年齢や年収などのデータ、確認すべきポイントも解説

目次

一建設の分譲戸建住宅

一建設の分譲戸建住宅は年間約9,000棟以上を供給、国内トップクラスの販売戸数を誇ります。また住宅性能表示制度4分野6項目の最高等級取得を標準化。

お客さまとご家族に安心して住んでいただける住まいをお届けします。

地域から新築一戸建てを探す

家を購入することは人生の大きな転機となります。だからこそ「家を買うタイミングはいつがいいの?」と悩む方は多いはず。

ベストなタイミングは一人ひとりの状況によって異なりますが、購入する際の年齢や年収の目安、ライフステージの変化など、さまざまな要素を考える必要があります。

一般的には、30代~40代でマイホームを購入する方が多いとされていますが、収入や住宅ローンの条件によって最適な時期は異なります。

この記事では、家を買うタイミングを見極めるポイントや、年齢・年収のデータを基にした判断基準を詳しく解説しているのでぜひ参考にしてください。

マイホームの購入は住むだけではなく、将来の資産形成の一環としてとらえることで、より賢明な選択ができるでしょう。

1. 家を買うタイミングはいつがいい?

マイホームの購入は人生のなかでも大きな決断が必要ですが、タイミングは一人ひとりによって異なります。家族構成や仕事の安定性、資金準備の状況、さらには住みたい地域への想いなど、個人のライフスタイルや価値観が深く関わってきます。

しかし、「今がベストタイミング」と決めるのではなく、それぞれの状況や優先順位によって理想的な購入時期は変化するものです。

住宅ローン金利の動向や不動産市場の状況も重要な要素ですが、それ以上に自分自身のライフプランとの整合性が鍵となります。

そこでここからは具体的なタイミングを詳しく解説します。ただし最終的にはご自身のペースとニーズに合った「マイホームを手に入れるとき」を見つけることが大切です。

2. 【データから考える】家を買うタイミング

家を購入するタイミングは、国土交通省「令和5年度市場動向調査報告書」のデータを参考にするのがおすすめです。年齢層や家族構成、収入状況などと住宅購入時期の関係性が浮かび上がってきます。

また、居住人数や自己資金額も含め、実際の市場動向に基づいた購入判断の指針を以下で見ていきましょう。

- 年齢から考える

- 年収から考える

- 居住人数から考える

- 自己資金額から考える

2.1. 年齢から考える

住宅購入の時期を世帯主の年齢別に見ると、国土交通省「令和5年度市場動向調査報告書」のデータから明確な傾向が読み取れます。

注文住宅取得では全国で30代が36.7%(平均年齢44.8歳)、三大都市圏では30代が35.6%(平均年齢47.2歳)と最多を占めています。

分譲住宅においては、戸建てでは30代が48.0%(平均年齢38.2歳)、集合住宅でも30代が42.7%(平均年齢43.0歳)と、いずれも30代での購入が突出しているのが特徴です。

一方、既存住宅市場では若干異なる傾向があり、中古戸建て住宅では30代・40代がともに29.8%(平均年齢46.7歳)と同率トップ、中古集合住宅は30代が33.6%、次いで40代が25.6%(平均年齢46.7歳)となっています。

30代〜40代に住宅の購入者が集中する理由として、多くの住宅ローンの返済期間が35年であることから、定年退職までの完済を考慮すると30代での購入が理想的となることが挙げられます。

また、この年代は結婚や出産、子どもの成長など家族構成の変化が多く訪れる時期であり、購入する決断の大きな要因となっているようです。

2.2. 年収から考える

住宅購入を検討する際、世帯年収は住宅ローン審査の判断基準となるため、無視できない要素です。住宅タイプ別の平均世帯年収は以下のようになっています。

| 住宅タイプ | 平均世帯年収 |

|---|---|

| 注文住宅(全国) | 915万円 |

| 注文住宅(三大都市) | 989万円 |

| 分譲戸建て住宅 | 761万円 |

| 分譲集合住宅 | 871万円 |

| 既存(中古)戸建て住宅 | 678万円 |

| 既存(中古)集合住宅 | 729万円 |

これらの数値からわかるように、注文住宅を購入する方は平均して高い収入傾向にあります。特に三大都市圏では約1,000万円に迫る年収水準です。

一方、中古物件を購入する方は、注文住宅購入者と比べ比較的低い年収層からも参入が可能な傾向が見られます。

住宅ローンでは、年間の返済額が年収の一定内に収まることが求められるため、希望する住宅タイプと自身の収入状況のバランスを考慮することが大切です。無理のない返済計画を立てるためにも、これらの平均値を参考にしながら、現実的な住宅選びを進めていくことをおすすめします。

2.3. 居住人数から考える

住宅購入のタイミングを考える際、世帯人数を考慮に入れることも大切です。住宅タイプ別の平均居住人数は以下のとおりです。

| 住宅タイプ | 平均居住人数 |

|---|---|

| 注文住宅 | 3.2人 |

| 分譲戸建て住宅 | 3.4人 |

| 分譲集合住宅 | 2.6人 |

| 既存(中古)戸建て住宅 | 3.1人 |

| 既存(中古)集合住宅 | 2.6人 |

結婚や出産による家族の増加、親との同居開始、あるいは子どもの独立による人数の減少など、ライフステージの変化に合わせて住宅を購入するケースが多いと考えられます。

特に子どもが生まれる前後は、将来的な生活空間を考えて住宅購入を検討する方が多いようです。

また、単身や夫婦のみの世帯は比較的コンパクトな集合住宅を選ぶ傾向にあります。一方で、子どもがいる多人数世帯では個室や庭などのスペースを確保できる戸建て住宅を選択する傾向が見られます。

2.4. 自己資金額から考える

マイホームを手に入れるには、住宅本体の価格だけでなく、頭金や諸経費などの初期費用を自己資金として準備する必要があります。

購入金額に対する自己資金額は下記のとおりです。

| 住宅タイプ | 購入資金 | 自己資金 |

|---|---|---|

| 注文住宅(全国) | 5,811万円 | 1,685万円 |

| 注文住宅(三大都市圏) | 5,745万円 | 2,440万円 |

| 分譲戸建て住宅 | 4,290万円 | 1,305万円 |

上記のデータから見えるのは、総購入資金に対して20〜40%程度の自己資金が必要とされていることです。特に三大都市圏の注文住宅では自己資金の割合が約42%と高くなっており、都市部ではより多くの資金準備が必要だと示しています。

頭金を用意することで、住宅ローンの借入額を減らし、月々の返済負担を抑えられます。

3. 【ライフステージから考える】家を買うタイミング

家を買うタイミングはライフステージによって異なります。ここでは4つの事例をご紹介します。

- 結婚するとき

- 子どもが生まれたとき

- 子どもが成長したとき

- 定年退職や老後を迎えるとき

3.1. 結婚するとき

結婚と同時に、新居を購入するというライフプランを選ぶカップルは少なくありません。夫婦としての新生活を自分たちの家で迎えることで、将来の生活基盤を早くから確立できます。

このタイミングで住宅ローンの返済をスタートさせることで、比較的若い年齢から返済を始められるため、定年前に完済という目標が立てられます。

家族計画を見据えた間取りや立地を選ぶことで、将来の子育て環境も同時に整えられる点もメリットといえるしょう。

3.2. 子どもが生まれたとき

住宅購入のタイミングを調査したアンケートによると、「妊娠・出産」のときが最も多く選ばれています。

アンケート回答からは以下のような内容が多く見受けられました。

- 子どもが生まれると車での移動が増えるため、敷地内に駐車場の必要性を感じた

- 子ども部屋やお風呂など十分な広さを確保したい

- 集合住宅やマンションでは子どもの泣き声や足音が近隣に迷惑になりそう

上記のような理由から一戸建てを選ぶケースが多く、子育て世帯特有の住環境への配慮がうかがえます。

さらに、将来を見据えて、子どもの成長にともなう個室の必要性を早い段階から考える傾向にあるようです。

参照:PRTIMES「【家を買ったタイミングランキング】経験者500人アンケート調査」

3.3. 子どもが成長したとき

子どもが小学校の入学や中学・高校への進学を控えた時期には、通学区域や教育環境を重視した住み替えを検討する家庭が増えます。子どもが学校へ通う際の利便性や安全性を守るために、住宅購入を決断するケースは少なくありません。

一方で、子どもが就職や結婚で独立し、親元を離れるタイミングも住まいの見直し時期となります。

そのため、子育てが一段落した夫婦にとって、広すぎる家からより管理しやすい住居へのダウンサイジングを考えることも多いでしょう。

3.4. 定年退職や老後を迎えるとき

老後の生活設計を見据えた住み替えも、住宅購入の重要なタイミングの一つです。

年齢を重ねるにつれて、広い戸建て住宅の維持管理が身体的にも経済的にも負担となってくることから、コンパクトで管理のしやすいマンションへと住み替えを選択する方が増えています。

また、医療施設へのアクセスの良さや、近くに買い物ができる施設がある、といった利便性を重視して住む地域を変更するケースも見られます。

さらに、バリアフリーで住みやすい住居へ移り住むという、将来の介護に備えた住環境を整える方も多いようです。老後の安心と住み心地の良さを確保するための住み替えは、人生の最終章をどう過ごすかという決断に反映されます。

4. 【市場から考える】家を買うタイミング

市場により家を買うタイミングも異なります。ここでは2つのポイントを見ていきましょう。

- 不動産価格推移から考える

- 金利から考える

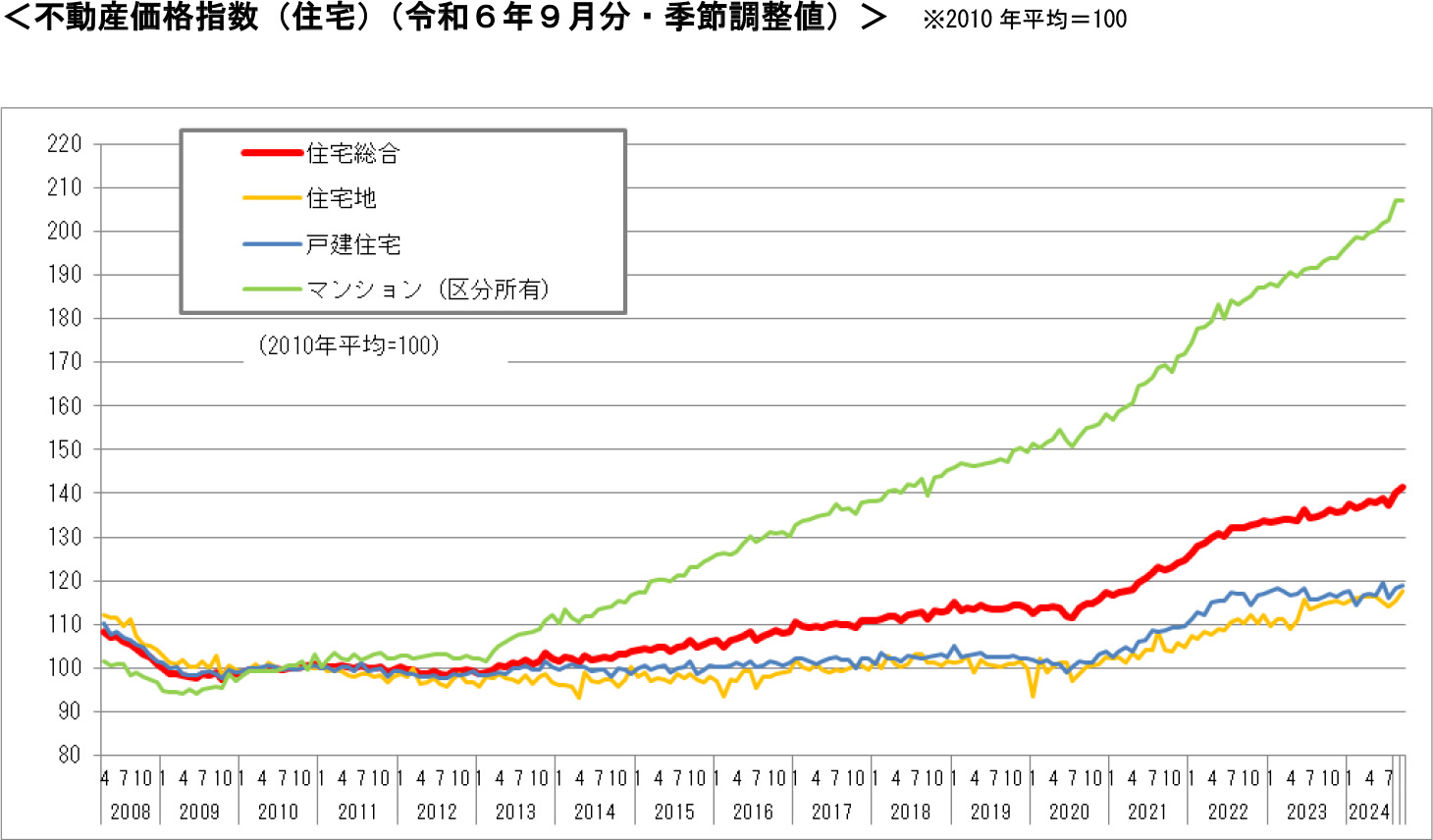

4.1. 不動産価格推移から考える

国土交通省の「不動産価格指数」によると、戸建て住宅やマンション、住宅地のいずれも、コロナ禍初期には一時的な下降傾向を見せたものの、その後は上昇トレンドに転じています。

特に大都市圏では、低金利政策や住宅需要の増加などを背景に、不動産価格の上昇が見られます。

また、ウクライナ情勢や円安による建築資材の高騰や、人手不足による建設コストの上昇も価格を押し上げている要因です。この先も不動産価格の高騰は継続していく可能性があるため、住宅購入を検討している方は、早めに行動に移すことが賢明な選択となるかもしれません。

地域によって差はありますが、長期的な資産価値も考慮した判断が必要です。

4.2. 金利から考える

住宅購入において、住宅ローン金利の動向は重要な判断材料となります。ほとんどの購入者が利用する住宅ローンは、適用金利の高低が生涯返済額に大きく響きます。

現在の平均的な住宅ローン固定金利は1.5%程度とされており、この水準を下回るタイミングでの借り入れが理想的です。

一見して小さな数字に見える金利差ですが、実際には0.1%の違いだけで総返済額に数十万円から数百万円の差が生じる可能性があります。

金融政策や経済情勢によって金利が変動するため、低金利局面をとらえることが家計の負担を長期的に軽減する鍵となるでしょう。

住宅ローンの金利を知りたい方は下記のコラムも併せてご覧ください。

>>住宅ローンは固定金利と変動金利どっちがいい?特徴や選ぶ際のポイントを解説

5. 【その他から考える】家を買うタイミング

上記でご紹介した以外にも、家を買うタイミングを知っておきましょう。

- 理想の家を見つけたとき

- 住宅ローンの返済について考えたとき

- 賃貸より持ち家が良いと考えたとき

5.1. 理想の家を見つけたとき

理想の住まいとの出会いもまた、住宅を購入するタイミングです。長年思い描いてきた家づくりや間取り、設備が整った物件に巡り合えたとき、それが計画よりも早いタイミングであっても購入を決断する方は少なくありません。

特に人気エリアや希少性の高い物件は、市場に出回る頻度が限られているため、条件に合った物件を見つけたときが「買いどき」となることもあります。

5.2. 住宅ローンの返済について考えたとき

一般的に住宅ローンの最長返済期間は35年間と設定されており、金融機関の多くは完済時の年齢が80歳未満であることを条件としています。

ここから逆算すると、定年退職(65歳前後)までに返済を終えるためには、30代での住宅購入が理想的です。

このことから、住宅取得者の年齢層として、30代が最も多い要因の一つといえるでしょう。

5.3. 賃貸より持ち家が良いと考えたとき

賃貸住宅の契約更新時期に、住まいを見直す方も多いようです。毎月の支出を比較検討するなかで、「家賃として支払うお金を住宅ローンの返済に充てたほうが、将来的に資産形成につながる」と考える方は少なくありません。

特に家賃と同じか、またはそれ以下の住宅ローン返済額で購入できる物件が見つかった場合、更新のタイミングで賃貸から持ち家へと移行もできます。

契約更新という区切りが住宅購入の背中を押すきっかけとなっています。

6. 家を買うのを避けたほうが良いタイミング

家の購入はベストなタイミングを見計らう必要がありますが、避けたほうが良い時期もあります。ここでは2つの注意点をご紹介します。

- ライフスタイルが変化している時期

- 収入が安定していない時期

6.1. ライフスタイルが変化している時期

住宅購入を検討する際、生活環境が安定していないときは避けたほうが良いでしょう。近々以下のような予定があるときは、様子を見ることも大切です。

- 転勤の可能性がある

- 親との同居や出産など家族構成に変化が見込まれる状況である

今後の見通しが不透明なまま住宅を購入することは、かなりのリスクをともないます。

転勤が確定すれば住宅ローンを抱えたまま賃貸に出す必要が生じたり、家族の増減により住空間のニーズが大きく変わったりする可能性があるからです。

将来的に後悔しないためにも、ある程度生活環境が落ち着いてから計画を立てましょう。

6.2. 収入が安定していない時期

住宅購入で最も注意したいポイントの一つが、収入の安定性です。貯金が少なく、不安定な収入での住宅ローン契約は大きなリスクをともないます。

特にフリーランスや契約社員、業績変動の激しい業界で働いている場合、景気後退や個人の状況変化により収入が激減してしまうかもしれません。

毎月の住宅ローン返済が滞ると、最悪の場合、住宅の差し押さえや競売という事態に発展することがあります。そのため、収入が安定するか十分な資金を用意できるまでは住宅購入を避けたほうが、家計の健全性を保つ賢明な判断といえるでしょう。

7. 家を買うタイミングで確認すべきポイント

最後に、家を買う前に確認しておきたい項目をまとめました。後で「失敗した!」とならないためにも、ぜひチェックしておきましょう。

- ご自身に合った住まいか確認する

- 購入時の費用をきちんと確認する

- 住宅ローンの返済期間や返済額を確認する

- 家を買う際に利用できる制度を確認する

7.1. ご自身に合った住まいか確認する

家を購入する最終的な判断としては、自分と家族のライフスタイルに合っているかどうかです。

例えば、一戸建てかマンションか、新築か中古かという基本的な選択が挙げられます。その他にも間取りの機能性や地域の特性、通勤・通学のしやすさ、生活に必要な施設へのアクセス、将来の資産価値まで、多角的な視点での検討が必要です。

特に重要なのは、現在だけでなく5年後や10年後、さらにその先のライフイベントを見据えた選択をすることです。

また、下記コラムでは理想の住まいに関してご紹介しています。ぜひ参考にしてください。

>>マンションと戸建て(一軒家)はどっちがいい?資産価値・住み心地など比較

>>新築のメリット・デメリットは?中古住宅との比較や買うべき人の特徴を紹介

7.2. 購入時の費用をきちんと確認する

住宅購入には物件本体の価格だけでなく、さまざまな諸費用が発生することを忘れてはなりません。

例えば、登録免許税や印紙税などの税金、司法書士や不動産仲介手数料、住宅ローン事務手数料、さらには引っ越し費用や修繕費用まで多岐にわたります。

具体的な費用に関して知りたい方は、下記のコラムをご覧ください。

7.3. 住宅ローンの返済期間や返済額を確認する

住宅ローン契約前に返済計画をしっかり立てることは、将来の家計を管理するにあたり重要なポイントです。

借入金額や金利タイプ、返済期間によって毎月の返済額は大きく変動するため、自身の収入や将来のライフイベントを考慮した無理のない返済プランを設計する必要があります。

特に子どもの教育費が増える時期や、定年退職後の収入減少なども視野に入れましょう。

返済シミュレーションを活用して返済額の具体的なイメージを持ち、余裕を持った計画を立てることが大切です。

毎月の支払い金額を知りたい方は、下記のシミュレーションをご利用ください。

7.4. 家を買う際に利用できる制度を確認する

住宅購入時には、家計の負担を軽減するための各種減税制度や補助金制度を活用するのがおすすめです。

特に住宅ローン控除(住宅ローン減税)は、住宅ローンの年末残高の一定割合が所得税・住民税から控除される制度で、最大数十万円の節税効果が期待できます。

その他にも、省エネ住宅・長期優良住宅への減税措置、地方自治体独自の補助金制度など、さまざまな支援策が用意されています。

減税制度、補助金制度を詳しく知りたい方は、下記のコラムも併せてご覧ください。

>>住宅ローン控除(減税)はいつまで?条件や税制改正の内容|2026年以降の情報も解説

>>【2025年】ZEH補助金とは?条件や併用可能な減税や控除、申請時の注意点を解説

8. ご自身に合った家を買うタイミングを検討しよう

家を買うタイミングは、年齢や年収、家族構成、資金準備状況など多面的な要素を考慮して決める必要があります。

30代で購入することが多いものの、それぞれの状況や優先事項によってベストな時期は異なります。住宅ローンの完済時期や家族のライフイベント、金利や不動産価格の動向など、さまざまな観点から慎重に検討することが大切です。

もし今、持ち家の購入をお考えなら、「リーブルガーデン」がおすすめです。コストパフォーマンスに優れた分譲住宅を全国展開しており、手の届きやすい価格で高品質なマイホームを実現できます。

シンプルで暮らしやすい間取りや、省エネ性能の高い設備など、幅広いご提案が可能です。初めての家探しでも安心して購入できるサポート体制が整っているため、スムーズにマイホームを手に入れられます。

気になる方は、ぜひお気軽にお問い合わせください。