一生賃貸の末路は?老後の賃料や持ち家と比較したメリット・デメリットを解説

目次

一建設の分譲戸建住宅

一建設の分譲戸建住宅は年間約9,000棟以上を供給、国内トップクラスの販売戸数を誇ります。また住宅性能表示制度4分野6項目の最高等級取得を標準化。

お客さまとご家族に安心して住んでいただける住まいをお届けします。

地域から新築一戸建てを探す

住宅に関連する永遠のテーマとして議論が繰り返される、持ち家か賃貸か。

実際に、将来を見据えて、今持ち家を購入するか、このまま賃貸に住み続けるか悩んでいる方も多いでしょう。

この記事では、一生賃貸を選択した場合に焦点を当て、老後の賃料やその末路を解説します。

1. 一生賃貸を選択した末路は?老後は?

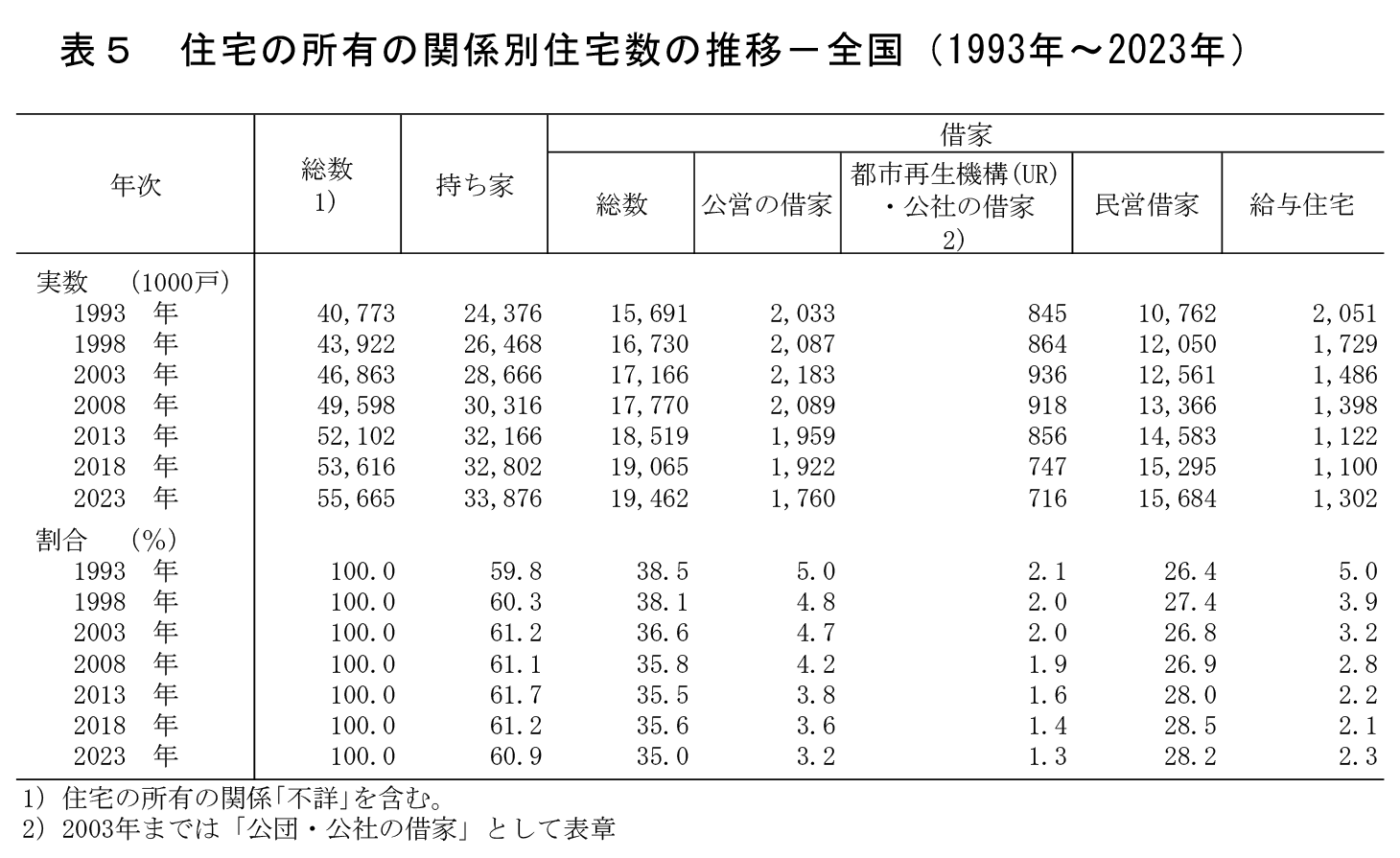

総務省が発表したデータによると、2023年の住宅全体に占める持ち家の割合は60.9%。賃貸のほうがやや少数派であることがわかります。

また、借家率は1993年は38.5%だったのに対し、2023年は35%と年々減少傾向にあります。

一生賃貸を検討している場合は、まずそのメリット・デメリットを理解することが重要です。持ち家のメリット・デメリットを比較したうえで、より自分のライフスタイルや将来設計に合ったほうを選択しましょう。

一生賃貸住宅に住み続けるメリット・デメリットに関して、下記のコラムでもご紹介しています。こちらも併せてご覧ください。

>>一生賃貸は賢い?後悔する?メリットやデメリットや持ち家との比較を紹介

2. 【データから見る】老後に賃貸に住む割合

住宅全体に占める持ち家の割合は60.9%ですが、老後になるとその割合に変化はあるのでしょうか?

同資料によると、高齢者のいる世帯は持ち家が81.6%、賃貸が18.2%となっており、老後は持ち家の割合が高くなっていることがわかります。ただし、高齢者単身世帯は持ち家が67.5%、賃貸が32.2%と、高齢者のいる世帯全体と比較して賃貸の割合が多くなっています。

もちろん、上記の方がこれから持ち家を購入する可能性もあるためあくまでも参考値ですが、このデータをベースに考えると、一生賃貸派は全体の2〜3割程度と、持ち家と比べて少数派です。

3. 老後に一生賃貸に住むと賃料はいくらかかる?

一生賃貸を選んだとして、最も気になるのが老後の賃料でしょう。

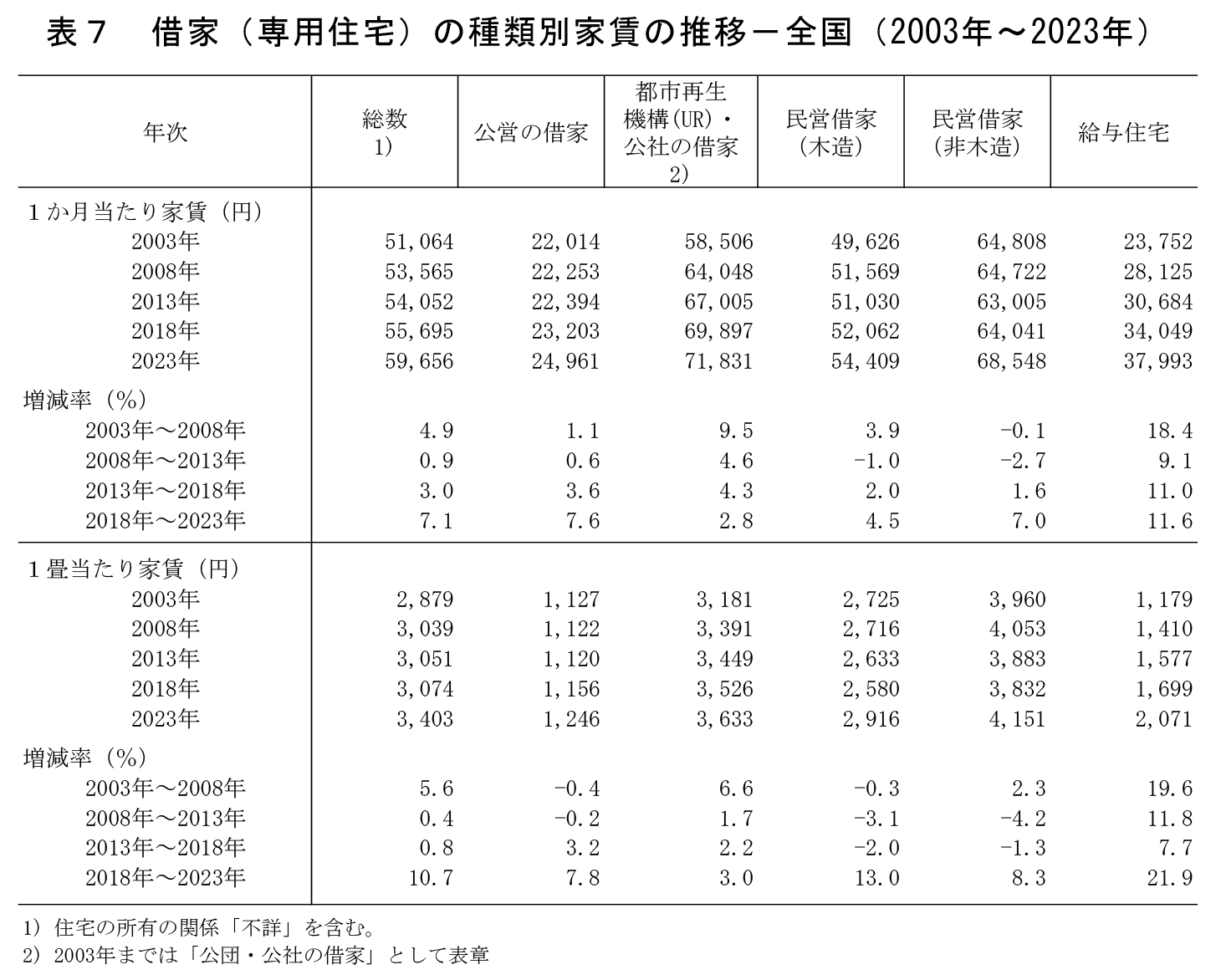

総務省の集計データによると、2023年の借家(専用住宅)の1ヵ月当たりの家賃は5万9,656円です。

地域差もあるためあくまでも概算となりますが、上記のデータを基に定年後20年間住むと仮定した場合、6万円×12ヵ月×20年=1,440万円の家賃がかかります。

また、賃貸物件を借りるときは通常、普通借家契約を結びますが、賃貸契約は2年ごとに更新されるのが一般的です。物件によっては、この更新時に家賃とは別に更新料がかかる場合もあります。

更新料を設定している物件のうち半数以上が、家賃1ヵ月分の金額を更新料として設定しています。更新料がかかることを考慮すると、上記で算出した家賃以上の費用が発生することになります。

4. 老後に一生賃貸に住むメリット

現状、一生賃貸派は持ち家派に比べて少数派であることから、その末路に不安を感じている方も多いでしょう。しかし、一生賃貸に住む選択をした場合、以下のようなメリットがあります。

- 希望にあった住まいにその都度住み替えできる

- 住宅ローンを抱えなくていい

- 設備などのメンテナンスの負担がない

- 隣人トラブルのリスクが少ない

4.1. 希望にあった住まいにその都度住み替えできる

持ち家を購入した場合、原則としてそこに住み続けることになりますが、それに対していつでも自由に引っ越せるのは賃貸の大きなメリットです。その時々のライフスタイルや家族構成に合わせて、最適な間取りや立地を選択できます。

例えば、2階建ての持ち家だと老後は階段の上り下りが大変になりますが、賃貸ならマンションやバリアフリー化された家に引っ越すことが可能です。

また、子どもが独立したら、夫婦二人に適した広さや間取りの物件に住み替えることもできます。

4.2. 住宅ローンを抱えなくていい

住宅ローンを組む必要がないのも、賃貸を選択するメリットです。

持ち家を購入する場合、多くの方が数千万円もの住宅ローンを組むことになるでしょう。住宅ローンの返済では、毎月一定の金額を期日までに支払う必要がありますが、完済まで安定した収入が得られる保証はありません。例えば、病気や失業などで収入が減って返済が滞った場合、一括返済を求められるほか、最悪家を手放さざるを得ない可能性もあります。

賃貸も毎月家賃の支払いが必要ですが、収入が減った際は、家賃の安い物件に引っ越すことで出費を抑えることが可能です。このように賃貸を選択すれば、家計の状況に応じて家賃負担を見直せるため、安心して暮らせます。

4.3. 設備などのメンテナンスの負担がない

持ち家と賃貸住宅では、住居のメンテナンスや修繕にかかる費用負担にも違いがあります。

例えば、給湯器やエアコンなどの設備が経年劣化で動かなくなったとしましょう。持ち家の場合、修理や買い替えを自己負担する必要がありますが、賃貸物件の場合は、所有権を持つ大家さんが費用を負担してくれます。

また、持ち家が戸建て住宅の場合は、塗装や屋根材など外装のメンテナンスも自分たちでおこなう必要があります。一方、賃貸住宅の場合は、大家さんや管理会社が必要に応じて対応するため、借主が直接管理する必要はありません。

このように住居のメンテナンスにかかる費用と手間を削減できるのも、賃貸を選ぶメリットの一つです。

4.4. 隣人トラブルのリスクが少ない

住まい選びの際、思わぬ悩みの種になることがあるのが、隣人トラブルです。

実際に住んでみるまで、隣にどのような人が住んでいるのかはわかりません。その点、万が一隣人とトラブルが発生した場合でも、気軽に引っ越せるのは賃貸のメリットです。

また、持ち家だと近所付き合いが密になることから、地域によっては自治会活動の参加などが求められる場合もあります。その点、賃貸は一時的な住まいとしてとらえられるため、地域との関わりが薄くなり、イベントへの強制参加や隣人トラブルなどのリスクも低くなると考えられます。

5. 老後に一生賃貸に住むデメリット

一方、老後も賃貸に住み続ける選択をした場合、以下のようなデメリットもあります。

- 家賃を支払い続けないといけない

- 長く住み続けても資産にはならない

- 老後は契約が難しい可能性がある

- 物件の選択肢に限りがある

- 自由にリフォームができない

5.1. 家賃を支払い続けないといけない

持ち家の場合、住宅ローンを完済すれば老後の住宅費は大幅に軽減されます。一方、賃貸は住み続ける限り家賃の支払いが必要です。

総務省の集計データによると、2023年における借家(専用住宅)の1ヵ月当たりの家賃は5万9,656円。仮に30年間住むと想定すると、概算で6万円×12ヵ月×30年=2,160万円の費用がかかります。

持ち家の場合、住宅ローンを完済しても固定資産税の支払いは続きますが、一戸建ての固定資産税の相場は平均10万円〜15万円です。平均的な賃貸物件の年間賃料が6万円×12ヵ月=72万円であることを考えると、固定資産税より賃料のほうが負担は大きいです。

一戸建ての固定資産税について知りたい方は、下記のコラムも併せてご覧ください。

>>一戸建ての固定資産税はいくら?計算式や軽減措置、シミュレーションも紹介

5.2. 長く住み続けても資産にはならない

持ち家は住宅ローンを完済したら自分の所有物となるため、売却したり、将来土地や建物を子や孫に譲ったりと、資産として活用できます。しかし、賃貸物件はどんなに家賃を支払い続けても自分のものにはなりません。

また、節税の観点からも現金で相続するより不動産で相続したほうが、相続税の負担を抑えられる可能性が高いです。

5.3. 老後は契約が難しい可能性がある

高齢者になると賃貸借契約を結ぶのが難しい場合があるため注意が必要です。60歳以上になると、年齢制限により入居を断られる可能性があります。

高齢者に対する年齢制限が設けられている主な理由は、家賃の滞納リスクや孤独死リスクです。年金だけでは収入面に不安がある、単身世帯の場合は定期的な安否確認が難しいなどの理由で、審査に通りにくくなります。

5.4. 物件の選択肢に限りがある

なかには、上り下りが辛い、生活音が気になるなどの理由で、物件の利便性や安全性にこだわりたい方もいるでしょう。しかし、高齢者向けのバリアフリー物件や防音性の高い物件など、希望条件に合う賃貸物件は限られています。このためエリアや条件によっては、希望に合う物件が見つからず、設備や構造などのグレードが低い物件で我慢せざるを得ないことがあります。

5.5. 自由にリフォームができない

持ち家は自分の所有物のため、自由にリフォームが可能です。しかし、賃貸物件は大家さんの所有物であり、退去時には原状回復義務があるため、基本的にリフォームなどの大規模な工事はできません。

老後に病気や怪我でバリアフリー化が必要になった場合でも、大家さんの許可が必要です。

6. 持ち家のメリット・デメリット

それでは、一生賃貸派に対して、持ち家にはどのようなメリット・デメリットがあるのでしょうか?

6.1. 持ち家のメリット

住宅ローン完済後、住宅費の負担が大幅に軽減されるのは持ち家の大きなメリットです。団体信用生命保険に加入している場合は、死亡または高度障害状態になるなど所定の状態となった場合、住宅ローンの返済が免除になります。

また、持ち家は賃貸と比べて自由度が高いのも大きな特徴です。ペットの飼育やリフォームなどの増改築が自由にできるほか、将来は売却や相続など資産としても活用できます。

6.2. 持ち家のデメリット

賃貸物件なら、収入が減ったら家賃の安いところに引っ越すなど、家庭の経済事情に応じて家賃負担の調整が可能です。しかし、持ち家の場合、住宅ローンの支払いは一定のため、収入が減った場合は大きな負担となります。また、隣人トラブルなどその他の事情で住み替えを検討したくなった場合も、賃貸と違って気軽に引っ越せません。

さらに持ち家の購入には、住宅ローン以外にもさまざまな費用がかかります。購入時に必要な頭金や登記費用などの諸費用は、現金での一括払いが基本です。このため持ち家を購入するにはある程度まとまった自己資金が必要になります。

また、住宅ローン完済後も、固定資産税やメンテナンス費用などの維持費がかかることを念頭に入れておきましょう。

一戸建ての毎月かかるお金や費用について知りたい方は、下記のコラムも併せてご覧ください。

>>一戸建てで毎月かかるお金はどれくらい?維持費を抑えるコツも併せて紹介

7. 老後・末路は賃貸と持ち家どっちがいい

ここまで、賃貸と持ち家、両方のメリット・デメリットをみてきました。上記を踏まえて、一生賃貸が向いている方と持ち家の購入が向いている方、それぞれの特徴は以下のとおりです。

7.1. 賃貸が向いている方

老後も賃貸に住み続けるデメリットは、収入が減ることにより、家賃を支払えなくなる可能性があることです。このように悲惨な末路をたどらないためにも、一生賃貸派は資金に余裕がある方が適しています。

価値観としては、その時々のライフスタイルに適した住まいで暮らしたい、住宅ローンやメンテナンスの負担を避けたいなどの考えを持っている方が向いているでしょう。

また、持ち家を選択する方のなかには「夢のマイホームが欲しい」「自分の城を築きたい」などの憧れが動機の一つとなっていることも珍しくありません。このように持ち家に対して強い魅力を感じない場合も、賃貸を検討してみると良いでしょう。

7.2. 持ち家が向いている方

持ち家は、自己の所有物であるのが大きな魅力です。このためペットを飼いたい、庭付きの物件でガーデニングをしたい、騒音を気にせず趣味を楽しみたいなど、自由な暮らしを叶えたい方におすすめです。

また、将来は家を資産として活用したい、同じ地域で長く暮らしたいと考えている方にも適しています。

賃貸と持ち家の比較に関して、下記のコラムでもご紹介していますので、併せてご覧ください。

>>持ち家と賃貸、どっちがお得なの?メリット・デメリットや生涯コストを比較しよう

8. 老後に一生賃貸に住む場合考えたほうが良いポイント

賃貸と持ち家、それぞれのメリット・デメリットを比較し、なかには「一生賃貸のほうが自分には合っている」と感じた方もいるでしょう。

ただし、無計画に一生賃貸を選択すると、老後になって家賃が払えない、家が借りられないなどの悲惨な末路を迎えるリスクがあります。そうならないためには、以下の点に注意が必要です。

- 老後の家賃を把握して資金を用意をする

- 更新・契約のリスクを理解する

- 持ち家と賃貸どちらがご自身に合っているか検討する

8.1. 老後の家賃を把握して資金を用意をする

「3.老後に一生賃貸に住むと賃料はいくらかかる?」でも解説したように、定年後20年間賃貸物件に住み続けると仮定した場合、6万円×12ヵ月×20年=1,440万円の家賃がかかります。

その他にも、引っ越し費用や共益費、更新料などがかかることを想定して、賃貸で暮らす場合、平均寿命となる80歳までにどれくらいの費用がかかるかを計算しましょう。

それらを支払うために必要な費用を算出し、計画的に貯蓄すれば、家賃が払えず、住んでいる場所を追い出されるなどの悲惨な末路を回避できます。

8.2. 更新・契約のリスクを理解する

「5.3 老後は契約が難しい可能性がある」で解説したように、高齢になると年齢制限により、契約が難しくなる場合があります。特に、収入が少ない場合や単身世帯の場合は、家賃滞納リスクや孤独死リスクが高いことから、契約・更新を断られる可能性があるため注意が必要です。

場合によっては、サービス付き高齢者向け住宅などシニア向けの物件を選ぶ、親族を保証人に立てるなど、審査に通りやすくなる工夫が必要となります。

8.3. 持ち家と賃貸どちらがご自身に合っているか検討する

持ち家と賃貸、どちらを選んでも後悔しないためには、慎重に検討することが重要です。コスト面や住みやすさを比較したうえで、自分だけでなく家族とも考え方をすり合わせて、どちらがより適しているか総合的に判断しましょう。

また、一口に持ち家といっても、一戸建てやマンション、新築から中古まで選択肢はさまざまです。例えば、住宅の購入費がネックとなっている場合、中古マンションをリフォームするという選択肢もあります。築年数や面積、立地条件などにもよりますが、中古マンションなら新築の物件と比較して費用を抑えて購入が可能です。

9. 持ち家を探すなら、「リーブルガーデン」がおすすめ

住宅関連で永遠のテーマともいえる持ち家VS賃貸ですが、老後も賃貸で暮らし続けている方は全体の2〜3割とやや少数派です。

一生賃貸に住み続ける選択をした場合、ライフスタイルに合わせて最適な住まいに引っ越せる、住宅ローンやメンテナンスの負担を軽減できるなどのメリットがあります。その一方で、老後になって家賃が払えない、家が借りられないなどリスクがあることを考えると、しっかりと資金計画を立てることが重要です。

それに対して持ち家は、住宅ローンを完済後は住宅費の負担が大幅に軽減されるのが大きなメリットです。また、賃貸と違って自分の所有物であるため、バリアフリー化など自由なタイミングでリフォームができるほか、将来は資産としても活用できます。

持ち家を探している方は、一建設が贈る一戸建て分譲住宅の総合ブランド「リーブルガーデン」の住まいをご覧ください。

国内トップクラスの販売戸数を誇る飯田グループだからこそのクオリティ&コストバランスで、高品質な住宅を低価格で提供しています。

「家を買いたいけど、資金面で踏み切れずにいる」「コストとクオリティのバランスのとれた家が欲しい」方はぜひ選択肢の一つとしてご検討いただければ幸いです。