住宅ローンは固定金利と変動金利どっちがいい?特徴や選ぶ際のポイントを解説

目次

一建設の分譲戸建住宅

一建設の分譲戸建住宅は年間約9,000棟以上を供給、国内トップクラスの販売戸数を誇ります。また住宅性能表示制度4分野6項目の最高等級取得を標準化。

お客さまとご家族に安心して住んでいただける住まいをお届けします。

地域から新築一戸建てを探す

住宅ローンを組む際には、借入金額や返済期間など決めるべきことは多くありますが、そのなかでも特に金利タイプの選択は重要です。固定金利と変動金利、どちらを選ぶかで返済額や返済計画は大きく異なります。

そこでこの記事では、住宅ローンの固定金利と変動金利、それぞれの特徴やメリット・デメリット、選ぶ際のポイントなどを解説します。家計の状況や今後のライフプランを考慮し、より自分に合った金利タイプを選択しましょう。

1. 住宅ローンの金利タイプは固定金利と変動金利がある

住宅ローンの金利タイプは、「固定金利」と「変動金利」があります。

どちらを選択するかで住宅ローンの返済額に違いが出るため、それぞれの特徴を理解し、自分に合った金利タイプを選択しましょう。

2. 固定金利とは

固定金利の主な特徴やメリット・デメリットは以下のとおりです。

2.1. 固定金利の特徴

固定金利とは借入期間中、金利が一定となるタイプです。全期間固定金利型とも呼び、借り入れ当初から完済まで、全借入期間の金利が固定されます。

固定金利は、市場金利に応じて金利が上下する変動金利と異なり、借入期間内は金利が変動しません。

2.2. 固定金利のメリット・デメリット

固定金利のメリットは、借入期間内の金利が固定されるため、返済計画が立てやすいことです。また、市場金利が上昇しても返済額は変わらないため、金利の変動リスクを避けられます。

一方、固定金利のデメリットは金利が高いことです。固定金利では、あらかじめ変動リスクを考慮して金利が設定されるため、変動金利よりも高い水準となるのが一般的です。また、市場金利の影響を受けないため、市場金利が低下した際も返済額が減ることはありません。

3. 変動金利とは

変動金利の主な特徴やメリット・デメリットは以下のとおりです。

3.1. 変動金利の特徴

変動金利とは、市場金利の動向に連動して金利が変動するタイプです。

通常、借り入れ後6ヵ月(半年)ごとに、適用される金利がその時点の金融情勢に応じて見直されます。

変動金利には、借り入れ当初は固定金利で、一定期間を過ぎると変動金利に切り替わる「固定期間選択型」もあります。選択可能な固定期間は金融機関によって異なりますが主に、2年、3年、5年、7年、10年、15年、20年などのプランがあります。

固定期間選択型は、一定の固定期間が終了すると、自動的に変動金利に切り替わるのが一般的です。ただし、金融機関によっては再度一定期間金利を固定することも可能です。

例えば、固定期間5年の場合は、6年目に変動金利に切り替えるか固定金利を継続するかを選択し、固定金利にする場合再び任意の固定期間を設定します。

固定期間中の金利は、固定期間が短ければ短いほど金利は安く、長ければ長いほど高くなるのが一般的です。

3.2. 変動金利のメリット・デメリット

変動金利のメリットは、金利が安いことです。固定金利では、金融機関は市場金利の上昇リスクを加味して金利を設定します。しかし、変動金利では金利の上昇リスクを借り手が引き受ける形になるため、その必要がありません。

特に、超低金利時代と呼ばれる近年では、民間の金融機関でみると住宅ローンの変動金利は0.5%を下回る状況が続いています(2025年1月現在)。それに対して、固定金利は金融機関や固定期間によっても異なりますが、最低でも1%台となるのが一般的です。

一方、変動金利のデメリットとしては、金利上昇リスクや、返済総額が不確定であることが挙げられます。市場金利が上下するたびに返済総額が変わるため、借り入れ時に総返済額を確定できません。

また、市場の金利が上昇した場合、返済額が増えたり、返済期間が伸びたりする可能性があるため、固定金利と比べて将来の返済計画が不安定になります。

4. 金利の種類を選ぶ際のポイント

住宅ローンの金利タイプの違いをまとめた表は以下のとおりです。

それぞれのメリット・デメリットを理解し、現在の収支バランスやライフプランを考慮したうえで選択しましょう。

| 金利の動き | 金利上昇によるリスク | 金利の高さ | ||

|---|---|---|---|---|

| 固定金利タイプ | 全期間固定金利型 | 一定 | なし | 高め |

| 変動金利タイプ | 変動金利型 | 市場動向に応じて変動 | あり | 変動のリスクはあるが、全期間固定金利型と比較して低め |

| 固定期間選択型 | 一定期間は固定 | 一定期間リスクなし、固定期間終了後あり | 全期間固定金利型と比較して低め |

上記を踏まえて、それぞれの金利タイプが向いている方の特徴は以下のとおりです。

4.1. 全期間固定金利型に向いている方

全期間固定金利型は、全借入期間にわたって金利が固定されるのが特徴です。市場金利の影響を受けないため、総返済額が借り入れ時点で確定します。

このため変動リスクを回避したい方や、毎月の返済額を一定にしたい方、計画的に返済したい方など、安定を重視する方におすすめです。

4.2. 変動金利型に向いている方

変動金利型は、返済額が市場金利の影響を受けるのが特徴です。固定金利よりも金利が安く設定されているため、借り入れ時点の返済額を抑えられます。

ただし、良くも悪くも市場金利の影響を受けるため、市場金利が低下した場合は恩恵を受けられる一方、市場金利が上昇した場合は返済額も増加します。このため金利の上昇リスクを理解している方や、今後金利が大きく上昇することはないと考えている方におすすめです。

4.3. 固定期間選択型に向いている方

固定期間選択型は、固定金利と変動金利の両方を取り入れた柔軟性の高さが特徴です。金利上昇リスクを回避しつつ、固定期間後は低金利の恩恵を受けられます。

例えば、「子どもが大学を卒業するまで」「車のローンを払い終わるまで」など、急な出費への対応が難しい期間は、金利を固定しておくことで上昇リスクを回避し、必要な資金の確保に専念できます。

固定期間終了後は自動的に変動金利に切り替わるのが一般的ですが、金融機関によっては固定金利を再選択できます。このため、ライフプランに合わせて計画的に返済したい方や、金利動向や家計の状況に応じて柔軟に対応したい方におすすめです。

4.4. 迷った場合は金利ミックス型も考える

どの金利タイプにするか悩んでいる場合は、変動金利と固定金利を組み合わせた「金利ミックス型」も選択肢の一つです。金利ミックス型は、住宅ローンを固定金利と変動金利の2本に分けて契約するのが特徴です。

例えば、借入金額4,000万円のうち2,000万円を固定金利、残りの2,000万円を変動金利で契約します。借入金額の割合は5:5に限らず、7割を固定金利、3割を変動金額などプランによってさまざまです。

固定金利の安定性と変動金利の低金利、両方のメリットを自分に合ったバランスで享受できます。

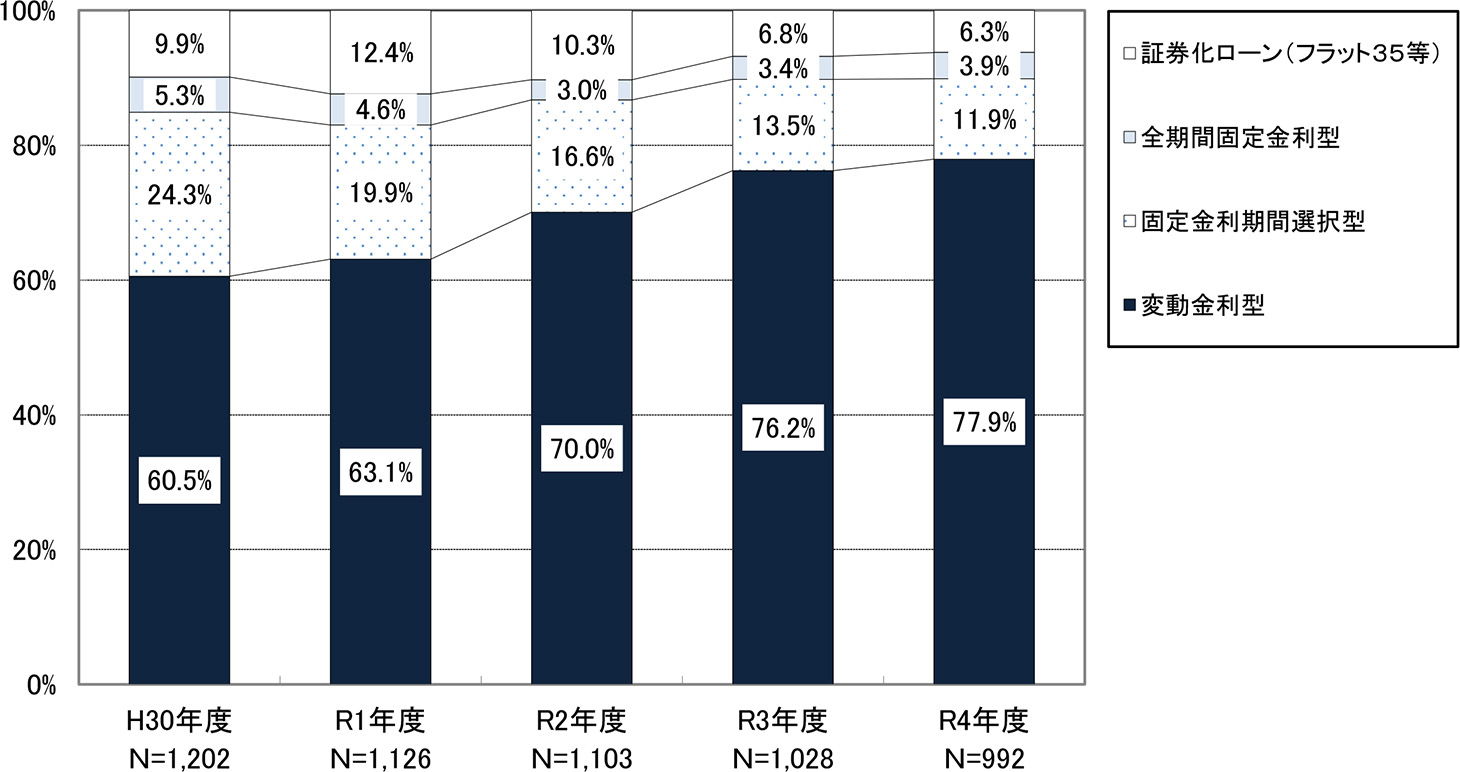

5. 過半数が変動金利を選ぶ背景

住宅ローンの金利タイプは、全期間固定金利型、変動金利型、固定期間選択型、金利ミックス型などさまざまな種類がありますが、実際には変動金利型を選ぶ方がほとんどです。

実際に、2022年度(令和4年度)の調査では、新規の個人向け住宅ローンで選択される金利タイプは、変動金利型の割合が7割超と最も高くなっています。

同調査によれば、2009年以降は変動金利型が主流となっており、一方、全期間固定金利型の割合は6〜7年前の3分の1程度まで減少しています。

参照:

一般社団法人 全国銀行協会「Q. 住宅ローン、変動金利と固定金利のどちらを選ぶべきか悩んでいます」

住宅金融支援機構「民間住宅ローン利用者の実態調査(2015年9月・10月期)

変動金利が長年にわたって人気な理由は、やはり金利の低さでしょう。実際に、住宅金融支援機構のデータでは2009年以降、変動型の金利が低水準で定着していることがわかっています。

参照:住宅金融支援機構「金利のタイプとは?:長期固定金利住宅ローン【フラット35】」

6. 住宅ローンは返済方式も2種類ある

住宅ローンでは金利タイプだけでなく、返済方式も「元利均等返済」と「元金均等返済」の2種類から選択が可能です。

金利タイプと同様、どちらを選択するかで住宅ローンの返済額に違いが出るため、あわせて確認しておきましょう。

6.1. 元利均等返済

元金(借入金額)と利息の合計額が一定になる返済方式です。毎月の返済額(元金+利息の合計額)が一定になるため、返済計画が立てやすいのが特徴です。ただし、元金が減るスピードが遅いため、総返済額は元金均等返済よりも多くなります。

6.2. 元金均等返済

毎月の返済額のうち、元金の金額が一定となる返済方式です。元金が減るスピードが早いため、元利均等返済と比べて総返済額は少なくなります。ただし、借り入れ当初は借入残高が大きいぶん支払い利息も多いため、返済負担が重くなります。

7. 住宅ローンの金利が変動する理由とは

市場動向に応じて住宅ローンの金利が変動するのは、金融機関の利益確保だけでなく、経済全体のバランスをとるためです。住宅は個人の消費行動において高額な買い物の一つであり、経済の動きに大きな影響を与えます。このため市場の金利動向の影響を受けるほか、必要に応じて日銀の金融政策によって調整されます。

住宅ローンの金利は市場金利に基づいて決定しますが、そのなかでも固定金利は長期金利、変動金利は短期金利がそれぞれの指標です。

長期金利は、将来の金利動向や経済情勢に対する投資家の予想が反映されるのが特徴です。このため金利の上昇傾向が続いている場合や、将来インフレが予想される場合などは長期金利が高くなり、それにともなって固定金利の借り入れ時の金利も高くなります。

一方、短期金利は、現時点の経済情勢や日銀の金融政策の影響を受けやすいのが特徴です。景気の変動が敏感に反映されるため、それに応じて変動金利も上下に変動します。

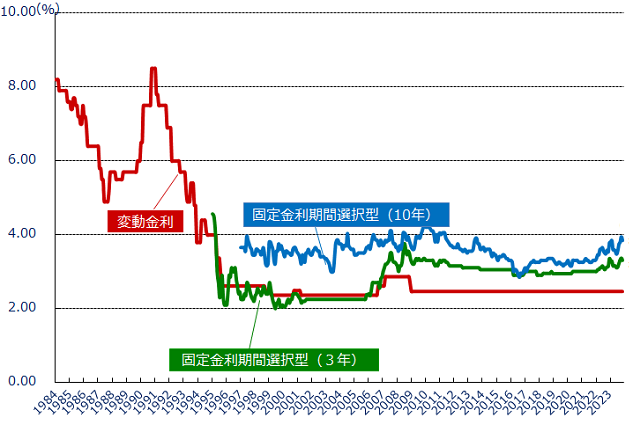

7.1. 過去の住宅ローン金利の推移について

過去の住宅ローンの金利の推移を示したグラフは以下のとおりです。

超低金利時代といわれる今でこそ、変動金利の金利は低いですが、30年ほど前のバブル期は約8%とかなり高い水準であることがわかります。

しかし、バブル崩壊とともに急低下してからは、20年以上横ばいの状態です。

8. 住宅ローンの金利変動への対策方法

住宅ローンの借り入れ時の金利は、固定金利、変動金利ともに市場金利に基づいて決定します。

金利変動による思わぬ負担を避けるには、以下の対策が重要です。

8.1. 金利の変動を注視する

特に、変動金利を選択した場合は、半年ごとに適用金利が見直されるため市場金利の動向を注視する必要があります。

金利上昇の傾向が続いていると感じたら借り換えを検討するなど、早期の対策を講じることで、変動リスクの軽減が可能です。

8.2. 返済のシミュレーションをする

金利の上昇リスクに備えるには、銀行や不動産会社が提供しているローンシミュレーションの活用がおすすめです。

借入金額や金利、返済期間などの条件を入力すれば、月々の返済額や総返済額を計算できるため、金利が変動した場合の影響を確認できます。

金利が上がった場合の返済額を事前に試算し、借り換えを検討する基準を決めておけば、金利上昇リスクに対する不安を軽減できるでしょう。

8.3. 金利タイプの見直しをする

市場の金利動向や家計の状況に応じて、金利タイプの見直しをすることで、返済負担を軽減できる場合があります。ただし、金利タイプの変更は、契約の内容によってできる場合とできない場合があるため注意が必要です。

変動金利型の場合は、適用金利を見直す半年ごとのタイミングで、金利タイプも再選択できる場合がほとんどです。ただし、固定期間選択型の場合は、固定期間が終了したタイミングでの変更となります。手数料の有無や金額は、変更のタイミングや各金融機関によって異なるため、契約時に確認しておきましょう。

また、全期間固定金利型の場合は、基本的に金利タイプの変更はできません。理由は、全借入期間を通して金利を固定する契約を結んでいるためです。全期間固定金利型から金利タイプを変更したい場合は、他の金融機関への借り換えを検討する必要があります。

8.4. 繰り上げ返済をする

資金に余裕ができたタイミングで繰り上げ返済をおこなうことで、返済負担の軽減が可能です。

返済期間を短くする「返済期間短縮型」では、繰り上げ返済したぶん元金が減ることで、返済期間を短縮できます。

一方、「返済額軽減型」では、繰り上げ返済したぶん元金が減ることで、次回以降に支払う元金が少なくなり、毎月の返済額を減らせます。

「支払い利息を少しでも減らしたい」「定年後まで返済したくない」などの場合は返済期間短縮型を、「毎月の返済負担を軽減したい」場合は返済額軽減型を選ぶのがおすすめです。ただし、繰り上げ返済で選択できるタイプは金融機関によって異なるため、借入先の金融機関に確認しましょう。

また、無理して繰り上げ返済をすると、手元資金が不足してしまうリスクもあります。あくまでも資金に余裕が出たタイミングで検討し、将来の支出も考慮して判断しましょう。

8.5. 借り換えをする

全期間固定金利型や、固定期間選択型の固定期間内でも、他の金融機関に借り換えることで、金利タイプの変更が可能です。また、変動金利型でも、契約の条件次第で現在より低い金利が適用される可能性があります。

住宅ローンの借り換えとは、現在借りている住宅ローンを一括返済し他の金融機関で住宅ローンを組み直すことです。借り換え先のプラン次第で、金利タイプの変更や金利の引き下げ、返済期間の短縮などさまざまなメリットが期待できます。

9. 住宅ローンを借り換えるときの注意点

借り換えは、他の金融機関で住宅ローンを組み直す形となるため、新規での借り入れと同様に審査があります。また、事務取扱手数料や登記関連費用などの諸費用や既存ローンの一括返済に手数料もかかるため、これらのコストを考慮したうえで、実際にメリットがあるか判断することが重要です。

借り換え先が試算を出してくれるケースがほとんどですが、自分でもローンシミュレーションを活用し、契約を変更した場合の返済計画を確認しておきましょう。

また、市場金利の動向を正確に予測するのは困難です。このため、金利タイプの見直しや借り換え時に有利な契約を選んだとしても、予期せぬ金利変動で影響を受ける可能性があることも理解しておきましょう。

10. 住宅ローンは金利タイプを理解して利用しよう

住宅ローンで選択できる金利タイプは、大きく分けて全期間固定金利型、変動金利型、固定期間選択型の3種類があります。

全期間固定金利型は、全借入期間にわたって金利が固定されるのが特徴です。借り入れ時に返済額が決定するため、返済計画が立てやすい反面、金利の上昇リスクに備えるために、変動金利よりも高い金利が設定される傾向があります。

変動金利型は、市場金利と連動して金利が上下するタイプです。金利の上昇リスクを借り手が引き受ける形となるため、固定金利よりも安い金利が適用されます。一方で、市場金利の動向によっては返済額が増えたり、返済期間が伸びたりする可能性があり、将来の返済計画が不安定になることがあります。

固定期間選択型は、任意の固定期間終了後、変動金利に切り替わるタイプです。契約内容によっては、固定期間終了後、再度固定金利を選択できる場合もあり、家計の状況やライフプランに合わせて柔軟に対応できます。

どの金利タイプもメリット・デメリットがあるため、それぞれの特徴を理解してより自身に合ったものを選択しましょう。

「そろそろ持ち家が欲しいけど、費用面の不安が大きい」「コストを抑えたいけど、住宅の品質は妥協したくない」などとお考えの方は、一建設が贈る一戸建て分譲住宅の総合ブランド「リーブルガーデン」の住まいがおすすめです。飯田グループホールディングスのグループ力を最大限に活かしたコストカットにより、高品質な住宅を低価格で提供しています。

コストとクオリティのバランスがとれたいわゆる“ちょうどいい家”をお求めの方はぜひ、選択肢の一つとしてご検討ください。

また、毎月の返済額から購入可能な物件価格を算出したり、希望物件の購入額から毎月の返済額を試算したりできるローンシミュレーションもご用意があります。予算に応じた理想の住まい探しにお役立てください。