「老後はコンパクトなマンションで暮らしたいけれど、マンション暮らしが自分に合っているのかわからない」という方も多いと思います。老後の住まいには、サービス付き高齢者向け住宅や子供世帯との同居といった選択肢もあり、それぞれにメリット・デメリットがあるため、自分のライフスタイルや健康状態、経済状況に合った住まいを選ぶことが重要です。

本記事では、特に「マンション」と「持ち家」の住み替えについて詳しく解説し、それぞれの特徴や後悔しやすいポイントを紹介します。

また、老後の住まいの選択肢として、リースバックという方法もご紹介します。老後の資金が不安な方には特におすすめなので、参考にしてみてください。

[関連リンク]

老後の資金はいくらあれば安心?必要な生活費の目安や計算方法、貯め方を解説

INDEX

老後の住み替えの選択肢は?

老後の住まいの選択肢として、主に以下の4つがあげられます。

- コンパクトなマンションへの住み替え

- シニア向け住宅への住み替え

- 持ち家の建て替えやリフォーム

- 子世帯との同居・近居

老後の住み替えとしてマンションやシニア住宅は利便性や安心感がある一方、管理費や再転居のリスクがあり、リフォームは住み慣れた家に住み続けられますが費用がかかります。同居・近居は家族の支援を受けやすい反面、プライバシーや生活習慣の違いが課題となることがあります。

老後の住み替えはマンション?戸建て?

マンションと戸建てにはそれぞれメリット・デメリットがあります。以下の表で比較してみましょう。

| マンション | 戸建て | |

|---|---|---|

| メリット | ・段差が少ない ・維持や修繕の手間がかからない ・住宅にかかる支出が安定する ・セキュリティ対策がしっかりしている ・利便性の高い場所に建っている場合が多い | ・ローン完済後は居住費がかからない ・自由にリフォームできる ・管理共益費や修繕積立金が不要 |

| デメリット | ・家賃(ローン返済)の負担がある ・戸建てより狭い傾向 ・近隣住民に気を遣う | ・建物の管理や維持は自分でする必要がある ・バリアフリー工事が必要になる可能性がある |

マンションに住むメリット

老後マンションに住むメリットは5つあります。

- 段差がすくない

- 維持や修繕の手間がかからない

- 住宅に関する支出が安定する

- セキュリティ対策がしっかりしている

- 利便性の高い立地にあるケースが多い

マンション生活のメリットは、コンパクト・便利・安全に生活できることです。最近では、セキュリティ面の対策やバリアフリーが充実したシニア向けマンションも増えています。老後に体力が衰えたとしても、快適に生活できるでしょう。

マンションに住むデメリット

マンション暮らしのデメリットは3つ考えられます。

- 家賃(ローン返済)の負担がある

- 戸建てより狭い

- 近隣住民に気を遣う

マンションはコンパクトに暮らせる反面、戸建てよりも狭さを感じたり、近隣住民との人間関係や生活音がストレスになる可能性もあります。

戸建てに住むメリット

戸建てに住むメリットは3つあります。

- ローン完済後は居住費がかからない

- 自由にリフォームできる

- 管理共益費や修繕積立金が不要

戸建ての場合、ローン完済後は居住費を抑えられるのが特徴です。また、管理共益費や修繕積立金も不要なので、月々の負担を少なくできます。

戸建てに住むデメリット

戸建てのデメリットは2つ挙げられます。

- 建物の管理や維持は自分でする必要がある

- バリアフリー工事が必要になる可能性がある

時間の経過に伴って住宅は劣化する上、バリアフリーに対応するのであればリフォームが必要になるでしょう。また、建物の維持・管理を自分でしなければならないため、手間がかかり、コストも高額になる可能性があります。

[関連リンク]

リースバックとは?仕組み、メリット・デメリット、トラブルの対処法を解説

老後のマンション暮らしは後悔する?しない?

老後のマンション暮らしで後悔するかどうかは、資産や収入の状況によって異なります。

マンションに住むと、物件を管理・維持するための「管理共益費」や、定期的な大規模修繕に備える「修繕積立金」を毎月支払う必要があります。そうした経済的負担が気にならない方は、マンション暮らしでも後悔することは少ないでしょう。

ただ年齢を重ねると、医療費や介護費用などの支出が増えるため、毎月の支払いが難しくなる恐れもあります。

老後にマンション暮らしを選んで後悔した理由6選

セカンドライフをマンションでスタートしたものの、後悔してしまう人もいます。

よくある理由をご紹介しますので、老後の住まい選びの参考にしてみてください。

- 初期費用が予想以上にかかったから

- 管理共益費や修繕積立金が負担だから

- 家賃やローンの支払いができるか不安だから

- 新しい家に慣れないから

- 住環境の変化がストレスだから

- 災害時にエレベーターを使えないことが心配だから

初期費用が予想以上にかかったから

マンション購入時に利用される住宅ローンですが、多くの金融機関では「借入時年齢」と「完済時年齢」に制限があります。つまり、高齢になるほど住宅ローンを組むのが難しくなり、初期費用の負担額が大きくなるのです。

持ち家の方は、持ち家を売却したお金でマンションを購入することになりますが、築20年~30年経過していると売却しても思うほどの資金にならない場合があります。

また、マンション代金だけでなく、不動産会社への「仲介手数料」や契約書の締結に必要な「印紙税」など、諸費用もかかってきます。諸費用の目安はマンション購入額の1割ほどです。

たとえば、3,000万円のマンションを購入する場合、諸費用は300万円ほど必要になります。これらの費用を自己資金で用意しなくてはならず、老後資金から大きな出費が発生するため、負担に感じる方もいるでしょう。

管理共益費や修繕積立金が負担だから

マンションの場合、戸建てと異なり、管理共益費や修繕積立金を毎月支払う必要があります。

特に築年数の古いマンションの場合、修繕積立金が高額になる傾向があります。払い続けることができるか考えた上でマンションを選びましょう。

家賃やローンの支払いができるか不安だから

戸建ての場合、ローンを完済してしまえば毎月の支出の負担はなくなります。

一方、賃貸マンションであれば住み続ける限り家賃が発生します。購入した場合も、新たにローンを組めば月々の返済は避けられません。老後は貯蓄が減少していくと見込まれるため、居住費を支払い続けることに不安を感じる方も多いです。

新しい家に慣れないから

セカンドライフを新しい家でスタートすることが、物理的にも精神的にも負担になる場合があります。それまで戸建てで自由に生活していた人にとっては、マンションの部屋の狭さや隣人の生活音が気になってしまうかもしれません。

特に、以前の家より狭い場合は、それまで使っていた家具などが入り切らない可能性がある点にも注意しましょう。お気に入りの家具の寸法がマンションの間取りに合わないこともあり、それが原因で生活のしにくさやストレスを感じる方もいます。

住環境の変化がストレスだから

住み慣れた土地を離れると、住環境や地域コミュニティの変化がストレスにつながることもあります。日常的に利用するスーパーや病院を一から探し直し、人間関係も新しく築かなければならず、大きな負担となるでしょう。

災害時にエレベーターを使えないことが心配だから

マンションの高層階に住むと、エレベーターを利用しますが、エレベーターは災害時に停止してしまう点に注意しましょう。

小規模の地震でも、一度エレベーターが停止すると、復旧に時間がかかる可能性があります。「階段ではすぐに避難できないかもしれない」と不安になる方も少なくありません。

老後にマンション暮らしがおすすめの理由5選

国土交通省の調査によると、マンション暮らしを選ぶ60歳台以上の高齢者は、20年間で31.7%から53.7%まで増加しています。

参照:令和5年度マンション総合調査結果からみたマンションの居住と管理の現状|国土交通省

老後にマンション暮らしがおすすめな理由として、次の5つが考えられます。

- 段差の少ない環境だから

- 建物の管理や修繕をする必要がなくなるから

- 住宅にかかる出費が安定するから

- セキュリティ対策がしっかりしているから

- 利便性の高い土地に住めるから

段差の少ない環境だから

マンションは戸建てと異なり、ワンフロアで生活できるメリットがあります。

2階建ての戸建てだと、体力が衰えた際、自宅での移動が負担になってしまいます。また、車椅子生活になった場合、バリアフリーにするためのリフォームが必要になるかもしれません。マンションであれば、段差が少ないため、足腰が弱っても比較的生活しやすいでしょう。

近年はバリアフリーに力を入れているマンションも増えています。そういった物件であれば、エントランスなどの共用部分も含め、車椅子生活でも安心です。

建物の管理や修繕をする必要がなくなるから

持ち家の場合、劣化や故障などで建物の修繕が必要になったら、自分でメンテナンスをする必要があります。外壁や屋根を定期的に塗り替えたり、庭の植物のお手入れをしたりと手間がかかり、費用も高額になります。

マンションであれば、共有部分の管理・修繕は管理会社がするので、入居者には作業や業者の手配などの負担はありません。

住宅にかかる出費が安定するから

マンションの場合、居住費として必要なのは、家賃(持ち家の場合はローン返済額)・管理共益費・修繕積立金です。これらの費用は、毎月決まった支出額なので、収支計画が立てやすくなります。

一方、戸建ての場合、管理共益費・修繕積立金などは不要ですが、急な設備の故障や劣化などで突発的な修繕費が発生するケースは珍しくありません。

老後は基本的に年金生活になるため、住宅に関する出費が安定するマンション暮らしは安心感があるでしょう。

セキュリティ対策がしっかりしているから

マンションは、防犯カメラやオートロック、警備会社との連携など、セキュリティ対策がしっかりしている点も特徴です。管理人や警備員が常駐しているマンションもあるので、より安心して生活できるでしょう。

利便性の高い土地に住めるから

駅やバス停、スーパーなどが近くにある利便性の高い土地には、マンションが多く建っています。体力が衰えることを想定して、生活に必要な施設が近いマンションに住めば、移動の負担が減り、便利に過ごせるでしょう。

老後のマンション暮らしで後悔しないためには?老後の住み替えに向けた4つのポイント

マンションを検討する際には、次の4つに注意しましょう。

- 家賃や管理費を支払い続けられるか

- 間取りなどがバリアフリー設計か

- 管理や警備が行き届いているか

- 利便性の高い地域か

家賃や管理費を支払い続けられるか

マンション暮らしでは、家賃などに加え、管理共益費や修繕積立金を毎月支払わなければなりません。国土交通省「令和5年度マンション総合調査結果」によると、一戸あたりの管理費の総額は、平均17,103円となっています。年金生活は収入が少ないため、支払い続けられる範囲内で物件選びを検討しましょう。

間取りなどがバリアフリー設計か

老後の住まいを検討する段階では元気であっても、10年先・20年先の状況を想像して選ぶことが重要です。

老後は思うように体が動かなくなり、車椅子生活になる可能性もあります。室内に段差がないことだけでなく、共用部分にスロープが設置されているかなど、マンション全体の状況を確認しておきましょう。

また、お風呂場やリビングなど部屋ごとに温度差が大きいと体に負担がかかるので、断熱性も重視することをおすすめします。シニア向けのマンションであれば、バリアフリーや体への負担が少ない設計のマンションが多いでしょう。

管理や警備が行き届いているか

小規模マンションや築年数の古いマンションでは、セキュリティが万全でない場合があります。また、大規模マンションであっても、敷地が広いために、管理人の目が行き届いていないところも少なくありません。

そのため、50~100戸程度の中規模マンションがおすすめです。ただし、マンションの規模を問わず、管理や警備がどこまで行き届いているか、念入りに確認しましょう。

利便性の高い地域か

日常生活がしやすい立地かどうかも重要なポイントになります。駅や病院、スーパーなど、日常的に利用する施設が周囲にあるかを確認しておきましょう。

さらに、場所だけでなく道のりも確認しておくと良いでしょう。すぐそばに病院があっても、坂や階段があってアクセスしづらいということもあります。

また、老後は静かな環境で過ごしたいと考えている方も多いでしょう。閑静な住宅地を希望する場合でも、生活のしやすさは大切になってくるので、バス停などの利便性は確認しておくことが大切です。

老後の住み替えのタイミングはいつ?

では、老後の住み替えとして適切なタイミングはいつなのでしょうか?

50代になるタイミング

住宅ローンには、住宅ローンを申し込みできる年齢(借入時年齢)と、住宅ローン返済を終える年齢(完済時年齢)が設定されています。「借入時年齢70歳以下、完済時年齢80歳未満」としている金融機関で、35年の住宅ローンを組むなら、44歳までに申し込む必要があります。

50代は、老後と呼ぶには少し早い年齢だと感じるかもしれません。しかし、住宅ローンを利用してマンションを購入するのであれば、若いうちがおすすめです。

持ち家が老朽化したタイミング

住宅の寿命(耐用年数)は、木造で30年、鉄筋コンクリート構造で40年とされています。例えば、子どもが生まれたタイミングで戸建てを購入した場合、独立する頃には老朽化が進んでいるのです。建物の老朽化を感じたら、住み替えを検討すると良いでしょう。

定年退職するタイミング

退職金を資金にできることから、定年退職も住み替えのタイミングです。通勤の利便性などを考える必要がなく、自由に物件を選べます。ただし、退職後は収入が減ってしまうことを踏まえ、しっかり資金状況を見極めましょう。

子どもが巣立つタイミング

子どもが一人暮らしや結婚等で実家を出たタイミングも、コンパクトな家への住み替えを検討するには最適です。ダウンサイジングして、費用や物理的な移動面での負担が軽減されることもメリットとして考えられます。

老後のマンション住み替えに必要な4つのこと

マンションに住み替えるときに準備すべき4つのことを紹介します。

- 資金を準備する

- 残っている住宅ローンの支払いを見直す

- 住み替えの時期を決める

- 今住んでいる家の処分を考える

資金を準備する

住み替えには高額な資金が必要です。老後に必要な生活費やライフイベントなどを考慮したうえで、マンション購入や賃料にいくら資金を充てられるのかを計算することが大切です。

特に、老後の月々の収支は早い段階で把握しておくことをおすすめします。老後までにいくら貯蓄できるのか、退職金や年金の受給額を把握し、毎月の生活費はどれくらいかを計算していきましょう。

総務省「家計調査報告(家計収支編)」によると、65歳以上の夫婦のみの無職世帯における消費支出は、月額約25.1万円と報告されています。この金額はあくまで目安であり、収入や世帯人数、老後にどのような生活をしたいのかによって必要な資金は大きく異なります。

さらに、子どもの結婚や子育て・マイホーム購入への支援なども想定していると、住み替えにかけられる資金はあまり多くありません。

その他、長生きするとそれだけ必要な生活費や、場合によっては介護費用が増えること、また葬儀費用の準備をしておいたほうがよいことなども留意しておかなければなりません。先に老後に必要な資金を考えたうえで、いくらまで住み替えに充てられるのかを計算するようにしましょう。

参照:家計調査報告書(家計収支編)2023年(令和5年)平均結果の概要|総務省

残っている住宅ローンの支払いを見直す

住宅ローンの支払いが残ったまま賃貸マンションに住み替えると、住宅ローンと家賃の両方を負担しなければなりません。また、購入する場合でも、ダブルローンの負担は大きいです。したがって、持ち家の売却によって得られたお金や退職金を活用して、住宅ローンは早めに完済することをおすすめします。

住み替えの時期を決める

「老後の住まいだから定年してから住み替えればいい」というわけではありません。体力が衰えてから新しい住まいを探すとなると、新居探しや契約が大きな負担になってしまうでしょう。また、年齢が上がるほど住宅ローンを組めない可能性も高くなります。老後に向けた住み替えは、体力・経済力ともに余裕のあるうちが適しています。

今住んでいる家の処分を考える

住み替えでは持ち家の処分が必要になります。住宅ローンを完済しているなら、子どもや孫のために家を残す選択肢もあるでしょう。

一方、住宅ローンを完済していない場合、住宅の売却金で一括返済することも可能です。ただし、築年数の古い住宅は希望する金額で売れない可能性もあります。ローン残債や新居に必要な資金を踏まえ、家の処分を判断してください。

老後のマンション住み替えは買う?借りる?

ここでは、マンションを購入する場合と賃貸契約する場合のメリット・デメリットを解説します。

| 持ち家 | 賃貸契約 | |

|---|---|---|

| メリット | ・居住費を抑えられる ・自由にリフォームできる ・家を財産として残せる | ・引っ越ししやすい ・相続問題が発生しない |

| デメリット | ・バリアフリー化が必要 ・固定資産税が掛かる ・処分に困るケースがある | ・家賃がずっと発生する ・住まいの選択肢が少ない |

持ち家マンションのメリット

老後の住まいとしてマンションを購入するメリットは3つあります。

- 居住費を抑えられる

- 自由にリフォームできる

- 家を財産として残せる

購入したマンションは、住宅ローンの支払いさえ終えれば、それ以降の居住費を大きく抑えられる点が特徴です。また、持ち家なら自由にリフォームできるので、修繕だけでなくバリアフリー化にも対応しやすいでしょう。自宅を財産として子どもや孫に相続することも可能です。

持ち家マンションのデメリット

デメリットは3つ考えられます。

- バリアフリー化が必要

- 固定資産税がかかる

- 処分に困るケースがある

マンションの購入時点では体力が十分にあり、バリアフリー化を考慮していなかった方は少なくありません。すると、体力の衰えにともなってバリアフリー化のリフォームが必要になります。

また、家を持ち続ける限り、固定資産税を毎年支払わなければなりません。持ち家は財産として残せる反面、子どもや孫の住む予定がなかったり、築年数が古すぎたりすると、相続人の負担になる可能性もあります。

[関連リンク]

持ち家の維持にかかる税金はいくら?固定資産税や都市計画税を抑える方法

賃貸マンションのメリット

賃貸契約で老後を過ごすメリットは以下の2つです。

- 引っ越ししやすい

- 相続問題が発生しない

賃貸契約であれば、ずっと住み続ける必要がなく、比較的自由に引っ越せます。生活しにくい、ご近所トラブルに悩まされているといった場合でも、引っ越せば新しい住まいで生活をスタートできます。

また、相続問題が発生しないこともメリットです。不動産は資産額が大きい上、分割しづらいため、持ち家であれば相続問題に発展する事例もあります。一方、賃貸マンションであれば、相続問題が発生しません。

賃貸マンションのデメリット

賃貸マンションのデメリットは2つあります。

- 家賃がずっと発生する

- 住まいの選択肢が少ない

賃貸は、住み続ける限りずっと家賃が発生します。収入が減少する老後に家賃を支払い続けるのは、大きな負担となるかもしれません。

また、入居希望者が高齢者の場合、年金しか収入がないと家賃が払えなくなるリスクがあるため、契約を避ける貸主もいます。高齢者向け賃貸もありますが、まだ供給は少なく、家賃も高めに設定される傾向です。賃貸の場合、住める物件の選択肢が少ない可能性に注意しましょう。

老後に住み慣れた家で暮らし続ける方法とは?

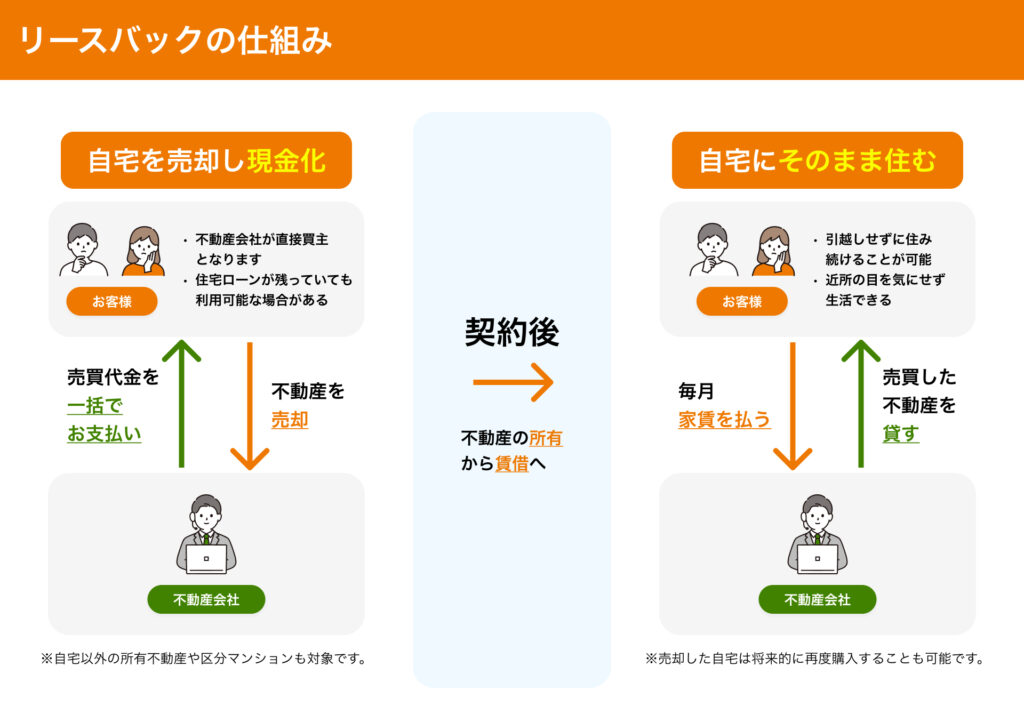

老後のマンション暮らしを検討している方のなかには、本当は住み慣れた家に住み続けたいけれど、生活資金を心配している方や資産として家を残したくない方もいることでしょう。そのような方には「リースバック」がおすすめです。

リースバックとは、家を不動産会社などに売却したのち、新たに賃貸契約を結び、家賃を払うことでそのまま同じ家に住む契約を指します。家の売却金は使用用途に制限がないため、老後資金だけでなく住宅ローン返済にも利用できます。

他にも、リースバックには以下のようなメリットがあります。

- まとまったお金を手に入れられる

- 自宅を売ってもそのまま住み続けられる

- 引っ越し費用などが必要ない

- 周りの人に家を売ったことが知られにくい

- 家を買い戻せる可能性がある

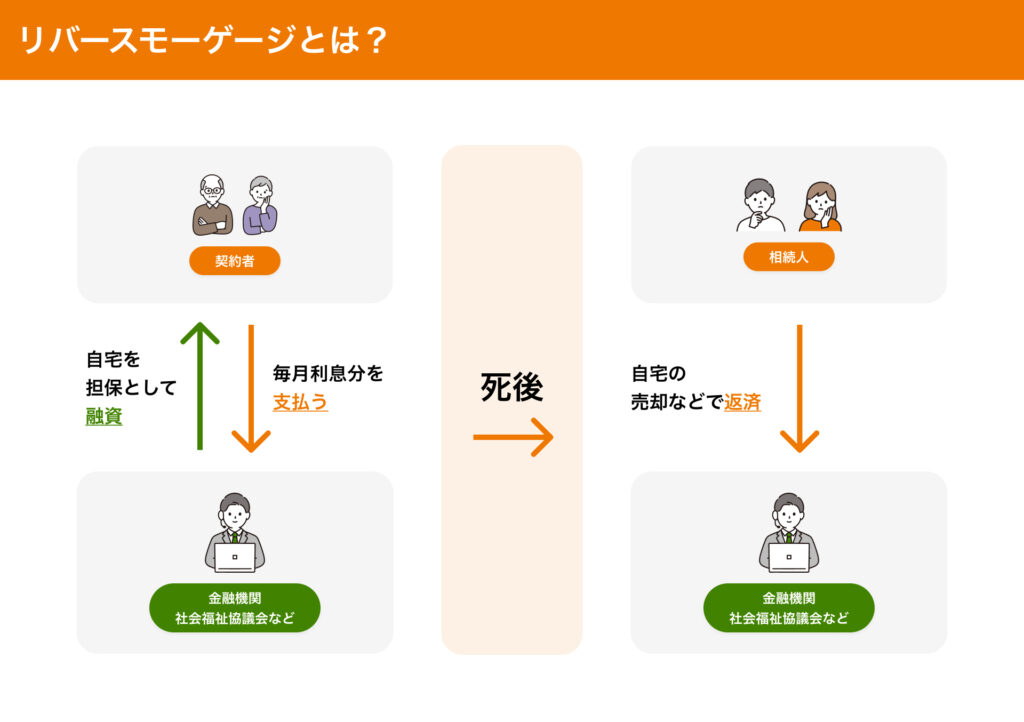

また、リースバックと同様、マイホームを活用した資金調達方法に「リバースモーゲージ」があります。

リバースモーゲージとは、マイホームを担保にして老後資金を借り入れする方法です。高齢者向けローンでもあるため、利用できる年齢が65歳以上などと高齢に設定され、使用用途も老後の生活費などに制限されています。

以下の記事では、リースバックとリバースモーゲージの違いを詳しく解説していますので、ぜひご覧ください。

老後のマンション暮らしの検討は慎重に

本記事では以下の内容をお伝えしてきました。

- 老後の住み替えはマンション?戸建て?

- 老後の住み替えのタイミングはいつ?

- 老後のマンション住み替えは買う?借りる?

マンションは、コンパクトで便利、安全性も高く、老後を快適に過ごせしやすいのがメリットです。しかし、マンション購入には高額な費用がかかるため、資金面で不安を感じる方も多いでしょう。

老後の資金が不安な方や、老後も今と同じ住まいに住みたい方は、リースバックの利用を検討してみてはいかがでしょうか。

「一建設」が提供している「リースバックプラス+」には「標準プラン」と「定期プラン」があり、ライフスタイルに合ったものを選べます。

売却後に賃貸契約を更新していける「標準プラン」では、賃貸として住んだ長さに応じて、最短でも10年間、再購入時の価格が下がっていく仕組みになっています。

一方、比較的早期の買い戻しを計画している方や一時的な資金調達が必要な方には「定期プラン」が向いています。こちらのプランでは、1年間の賃料が0円(以降は定期期間に応じて賃料設定)になる「賃料優遇タイプ」と、定期借家契約の期間を2年~5年と限定することで買戻価格が売却価格と同額(諸経費が別途かかります)となる「買戻優遇タイプ」があります。

どちらのプランも在宅時の防犯や火災監視など老後の不安を払拭してくれるサービスが充実しています。

老後の住まいには複数の選択肢があります。それぞれのメリット・デメリットを踏まえ、ライフスタイルに合ったものを選びましょう。老後資金が必要になった場合は、まとまったお金を手に入れつつ現在の住居で生活し続けられる「リースバックプラス+」がおすすめです。