マンションを相続する際には、相続税を支払う必要があります。

マンションのような不動産は財産としての価値が高く、相続税も高額になります。また、法定相続人の確認や登記手続きなど、さまざまな手順が必要です。

本記事では、マンションの相続税の計算方法を丁寧に解説しました。マンションの相続の手続きの流れや注意する点、トラブル事例もまとめています。

マンションを相続した後に、マンションを売却したいと考えている方に向けて売却の手順も記載しているので、参考にしてみてください。

INDEX

マンションの相続税の計算方法

マンションの相続税は以下の計算式で求めることができます。

マンションの相続税=(相続税評価額-控除額)×税率

相続税評価額は、マンションの財産価値を評価したものでマンションの「敷地部分」と「建物部分」の財産価値の合計で計算されます。

控除額は、基礎控除と配偶者控除の2つがあります。

税率は、相続税評価額に応じて異なります。

それぞれの算出方法や税率について詳しく説明します。

マンション相続税評価の計算方法

マンションの相続税を計算するために必要な財産価値を「相続税評価額」と呼びます。

マンションの財産価値は、敷地部分と建物部分で計算方法が異なり、それぞれの財産評価額を合計することでマンション全体の相続税評価額を算出することができます。

まず、敷地部分の財産評価額の計算方法は、以下の通りです

敷地部分の相続税評価額

=路線価/㎡ × マンション敷地面積(㎡) × 自分の持ち分割合

相続税法に基づくマンションの敷地部分の相続税評価額は、国税庁の定める「相続税路線価」を用います。相続税路線価にマンションの敷地面積と自分の持ち分割合をかけて算出することができます。

自分の持ち分割合というのは、マンション全体の敷地面積の中で自分が所有している面積の割合です。登記藤本の中に記載されています。

たとえば、路線価が1㎡あたり20万円、マンション全体の敷地面積が10,000㎡で、登記謄本の敷地権(自分が所有している面積の割合)が100分の1とすると、

20×10,000×0.01=2,000万円

と計算できます。

次に、建物部分の財産評価額の計算方法です。

建物部分の相続税評価額は、固定資産税の課税明細書に記載されている「固定資産税評価額」を用います。

自分で利用していた場合:固定資産税評価額と同額

賃貸として貸し出していた場合:固定資産税評価額の7割

仮に建物の固定資産税評価額が1,000万円で、自分で使用していた場合はそのままの金額が相続税評価額となります。つまり上記の例では、敷地部分と合わせて3,000万円が相続税評価額となります。

参考元:No.4602 土地家屋の評価|国税庁

参考元:財産評価基準書|国税庁

3,000万円以下の資産に対する相続の税率は15%で、控除額が50万円ですから、(3,000-50)×0.15=442.5万円の相続税を支払います。実際は預貯金などの動産も含めて税額が計算されます。

基礎控除と配偶者控除

マンションの相続税を計算するためには、先ほどの相続税評価額から控除額を差し引き、税率をかける必要があります。控除額には、基礎控除と配偶者控除の2つがあります。

基礎控除額は、全ての法定相続人に適用される控除で「3,000万円+(相続人数×600万円)」の計算式で求めることができます。

相続人数が多ければ基礎控除額も大きくなります。控除額が相続税評価額を上回る場合、相続税がかからない場合もあります。

配偶者控除は、配偶者のみに適用されるものですが、基礎控除との併用も可能です。配偶者控除は以下から選択できます。

- 1億6,000万円

- 配偶者の法定相続分相当額

配偶者の法定相続分相当額は、民法によって定められている相続財産の取り分です。以下のHPで確認してみてください。

参考元:No.4132 相続人の範囲と法定相続分|国税庁

相続人によって、配偶者の法定相続分が1億6,000万円を下回る場合は、1億6,000万円の控除が適用されます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

マンションの相続手続きの流れ

マンションを相続する場合、どのように手続きを進めればよいか、ここでは相続の手順について、大きく5つのステップに分けて流れを解説します。

まずは法定相続人を確認

マンションの相続では、まず遺産分割協議の前に「相続人調査」をおこない法定相続人を確認します。相続人になれる人は法律で定められていますが、効力のある遺言書が残されている場合は遺言書の内容にしたがって遺産分割を行います。

相続トラブルを未然に防ぐために遺言書の存在を秘密にしている場合もあるので、金庫や引き出し、公証役場に問い合わせるなど可能な限り探しましょう。

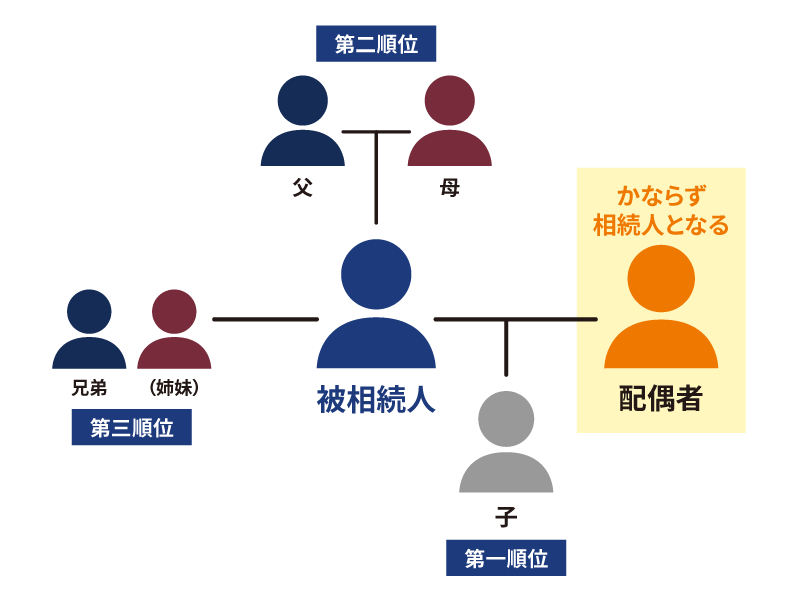

しかし、必ずしも遺言書があるとは限りません。遺言書がない場合は、残された家族や親族で話し合い、どのように財産を分配するかを決める必要があります。遺産を相続できるのは、法律で定められている法定相続人のみで、その順位は以下のように規定されています。

法定相続人

- 第1順位:配偶者・被相続人の子

- 第2順位:直系尊属(両親)

- 第3順位:兄弟姉妹

実際に相続できるのは、被相続人の配偶者とより上位の順位の人だけです。

被相続人に子どもがいる場合は配偶者と子ども、子どもがいない場合は配偶者と被相続人の両親が相続の権利を持ちます。つまり、家族構成によって法定相続人が異なり、複数人で財産を相続することも十分に考えられます。

複数人で相続する場合、預貯金は比較的分配しやすいものの、不動産や車のような財産は分配が難航する傾向にあります。そのため、遺産分割協議をおこなって全員が納得できる分配を行います。

そして、全員が話し合いの内容に合意した証明として「遺産分割協議書」を作成し、相続人全員の実印と署名を記します。また、複数人で分配し、実際にマンションの相続登記や預貯金を引き出す際にも遺産分割協議書が必須となります。

法定相続分を確認

法定相続人を確認したら、次におこなうのは法定相続分の確認です。

法定相続分とは、相続人が複数いる場合の各相続人の取り分のことで、法律によって保障されている相続のことを指します。財産を取得した人ごとに課税価格を計算します。話し合いで法定相続分を下回っても問題ありませんが、分配に納得がいかない場合は法定相続分にあたる財産の相続を主張することができます。

法定相続分は法律で以下のように定められています。

- 子どもがいる場合:配偶者が1/2、子どもが残りの1/2を人数で等分

- 子どもがいない場合:配偶者が2/3、父母が残りの1/3を等分

- 子どもと父母がいない場合:配偶者が3/4、兄弟姉妹が残りの1/4を等分

子や兄弟姉妹が複数人いる場合は、人数で均等に割ります。

たとえば、子どもが2人いる場合は、それぞれの取り分は1/2をさらに2等分した1/4となります。逆に一人しかいなければ、取り分を分割する必要はありません。

また、遺産はマンションなどの不動産だけとは限りません。他の資産についても相続の対象となるため、資産の全量をしっかり確認することも大切です。

相続登記をおこなうための書類を用意

遺産分割協議が終わったら、相続財産の名義変更のための相続登記に必要な書類を準備します。

相続登記とは、相続するマンションなど不動産の名義を被相続人から相続人に変更する手続きのことです。名義が相続人本人になってはじめて売却やリフォームのための住宅ローン借り入れなどが可能になるため、相続が確定したら早めに相続登記をおこないましょう。

相続に必要な書類は8種類あります。

- 対象不動産の登記事項証明書

- 被相続人の住民票の除票

- 被相続人の出生時から死亡時までの戸籍謄本 ※

- 相続人全員の現在の戸籍謄本 ※

- 対象不動産を取得する相続人の住民票

- 対象不動産の固定資産評価証明書

- 相続人全員の印鑑証明書 ※

- 遺産分割協議書 ※

※遺言書で法定相続人に相続する場合は必要ありません。その場合は、これらの書類とは別に遺言書、相続する法定相続人の戸籍謄本、被相続人の死亡時の戸籍謄本が必要になります。

「登記事項証明書」は法務局で取得し、「遺産分割協議書」は相続人が準備します。その他の書類は、各市区町村の役所にて取得します。被相続人の本籍地が把握できていない場合、探すことから始めなければならないため、早めに進めておくとよいでしょう。なお、該当の市区町村が遠方の場合は郵送してくれる役所もあります。

相続登記の手続きをおこなう

書類が準備できたら、いよいよ相続登記手続きに移ります。相続登記の申請は、法務局にておこないます。

まずは法務局の窓口に相続登記申請書と用意した必要書類を提出します。10日ほどで登記完了証および権利証が発行されますので、これらの書類を窓口あるいは郵送で受け取り、相続登記手続きは完了です。

なお、手続きをおこなう法務局は、相続の対象となる不動産が所在する地域の法務局です。

相続税の支払いは10ヶ月以内に済ませる

被相続人の遺産を相続する際、マンションを含む遺産額の合計が基礎控除額(※)を超える場合に、超過した分について相続税の支払い義務が発生します。相続税の支払いは、被相続人が亡くなってから10ヶ月以内に済ませる必要があります。

まずは、申告用紙とマイナンバーの写しや全相続人の印鑑証明など必要書類をまとめて提出します。申告の期限も被相続人が亡くなってから10ヶ月以内と定められています。

支払い方法は現金での一括納付が原則ですが、難しい場合は延滞や物納が可能です。延滞は実質的に分割方法での支払いのため、利子税がかかる点に注意が必要です。

※基礎控除額の計算式:3,000万円+(600万円×法定相続人の数)

なお、相続人が被相続人の権利や義務を一切受け継がない相続放棄の手続きは、相続開始を知ってから3ヶ月以内にしなければなりません。

相続税に関しては以下の記事でも解説しています。相続税の対策方法や相続を行う上での注意点も参考にしてみてください。

[関連リンク]

【相続税対策】相続税を減らせる3つの方法や注意点、節税のポイントを解説

マンションを相続時にかかるさまざまな税金・費用

マンションを相続する際には、相続税の支払いだけではなく、その後マンションを所有していく上でかかる費用もあります。

まず、年ごとに1月1日時点で所有権を持っている人がマンションの固定資産税を納税します。また、マンションが都市計画区域内に所在する場合、都市計画税も徴収されます。

税金以外にも管理費や修繕積立金が毎月発生し、中長期的に見ると毎月支払う管理費・修繕積立金が家計の負担になるケースもあるため、相続する際には先々の状況まで予測することが大切です。

特に築年数が古い場合、これらの費用が大きくなるケースもあります。自身が使用していなくても払い続けなければならない費用であるため、相続したマンションを自身で活用したり賃貸に使用したりと、有効な活用方法を検討したいところです。

| 項目 | 概要 |

|---|---|

| 固定資産税 | 土地・建物の所有者に毎年課される税金 |

| 都市計画税 | 「市街化区域内」の土地・建物所有者に毎年課される税金 |

| 管理費 | マンション共用部の管理のための費用 |

| 修繕積立金 | マンション全体の修繕のために積み立てておく費用 |

マンション相続時の税金を抑えられる特例制度

相続財産の価値が大きければ課税される相続税も大きくなります。相続人数や家族構成によっても相続税は変わってくるので、事前に相続税額が抑えられる特例制度などの知識を身に着けておきましょう。

小規模宅地の特例

小規模宅地の場合は特例が適用されます。特例とは、特定の要件を満たすことで相続税評価額が 50〜80%の範囲で減額される仕組みです。特定居住用宅地のみ、取得者によって適用条件が変わります。

①特定居住用宅地(住宅として土地を利用していた場合)

- 取得者が配偶者:要件なし

- 取得者が同居していた親族:相続開始から相続税の申告期限までの居住と土地の所有。

- 取得者がそれ以外の親族:被相続人に配偶者がいない、相続開始時から相続税の申告期限までの期間における所有など複数の要件を満たす必要があります。

②特定事業用宅地(事業に土地を活用していた場合)

- 被相続人の事業を引き継ぎ、相続税の申告期限まで継続していること。

- 相続税の申告期限まで土地を所有していること。

③貸付事業用宅地(賃貸に土地を活用していた場合)

- 貸付事業を引き継ぎ、相続税の申告期限まで継続していること。

- 相続税の申告期限まで土地を所有していること。

参考元:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

配偶者控除(配偶者税額軽減の特例)

被相続人の配偶者には配偶者控除が適用されます。相続税の配偶者控除とは、配偶者が相続した課税対象となる遺産総額が1億6,000万円までであれば、配偶者に相続税が課されない制度です。また、相続資産が1億6,000万円超であっても配偶者の法定相続分までであれば、相続税は課税されません。このような特例が定められているのは主に以下の理由からです。

- 被相続人が亡くなった後の生活の安定

- 財産の形成においては少なからず配偶者の貢献があったため

- 将来、相続した配偶者が亡くなった後に同じ遺産で複数回の相続税が発生することを防ぐため

配偶者控除を受けるための要件は次の通りです。

- 婚姻関係にある配偶者であること

- 仮装又は隠蔽されていた財産ではないこと

- 相続税の申告書を税務署に提出すること

おしどり贈与(贈与税の配偶者控除)

相続税と贈与税にはそれぞれ配偶者控除の制度があり、贈与税の配偶者控除は通称「おしどり贈与」と呼ばれています。婚姻期間が20年を超えた夫婦が利用できる贈与税の優遇制度で、この特例を利用して配偶者へマンションを生前贈与することで、相続税を減らせます。

居住用不動産もしくは居住用不動産取得目的の金銭贈与が夫婦間で行われた場合に、贈与税が2,000万円まで非課税になり、贈与税の基礎控除110万円と合わせて2,110万円まで控除を受けられるというものです。なお相続時精算課税制度のように、相続時に課税対象となることはありません。

おしどり贈与の特例を受けるための要件は、以下の3つです。

- 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

- 配偶者から贈与された財産が、居住用不動産(いわゆるマイホーム)であること又は居住用不動産を取得するための資金であること

- 贈与を受けた年の翌年3月15日までにその居住用不動産に住んでおり、その後も住み続ける見込みがあること

参考元:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

配偶者居住権

民法(相続法)が約40年ぶりに改正され、「配偶者居住権」という権利が2020年4月1日から施行されました。

「配偶者居住権」とは、被相続人名義の居住用不動産について「夫(あるいは妻)が亡くなった後も、遺された配偶者が引き続きマイホームに住み続けられる権利」です。不動産を所有権部分と利用権部分(配偶者居住権)に分けて扱います。

当初は所有権・利用権の両方に課税されますが、引き続き居住していた配偶者が亡くなり、次に子どもなどに相続される際、配偶者居住権に対しては相続税が課税されないため節税効果が見込める場合があります。

ただしこの制度を利用することにより既存の特例のメリットを十分に享受できない可能性があるため、節税対策として利用する前に、専門家に相談することをおすすめします。

マンションの相続でよくあるトラブル

マンションを相続した際に、注意したいトラブルや注意点をご紹介します。

誰がマンションを相続するか決まらない

不動産の相続人が複数いる場合は、誰が相続するのかでトラブルになりやすく、解決までに時間がかかることが多いでしょう。

マンションなど不動産資産は現金などと違い、1円単位できれいに分割することができません。引き続き居住しないのであれば売却して現金化できれば問題は解決しますが、思い通りにすぐに売却するのは難しいものです。

各相続人が相続分に応じて不動産を共有する「共有分割」という方法があります。

共有状態は、マンションの管理や処分をする際に規定の同意が必要など意思決定が煩雑でトラブルになりやすいです。また、その共有状態を解消するためにも非常に手間や労力がかかるので注意が必要です。可能であれば、他の遺産分割方法を検討しましょう。

マンションの名義が被相続人ではなかった

相続したマンションの登記を確認したところ、被相続人が祖父母等から受け継いだ後、名義変更を行っていなかったケースがあります。

この場合、まずは祖父母から被相続人へ相続された段階から整理していく必要があり、大変な手間と時間がかかります。購入したのではなく相続したマンションの場合、現在の名義について早めに確認しておきましょう。

相続したマンションを空き家にしておくと老朽化する

相続したマンションに思い入れがあり、居住予定がないものの売却せず、空き家のまま置いておくと老朽化してしまいます。

台風で窓ガラスが割れたり、浸水被害に遭ったりした際、現地で対応が必要になります。専門の会社に管理をお願いするとそれなりの費用が掛かります。

マンションも人が住まない部屋は劣化が進むため定期的に通って、風を入れるなどメンテナンスが必要です。そのための交通費や時間の負担も軽くはありません。固定資産税や管理費・修繕積立金の支払いも必要です。

相続人が居住する予定がないマンションについては、売却や賃貸に出すなど活用方法を検討しましょう。

期限内に相続税を払わないと延滞税がかかる

相続税の支払いは、被相続人が亡くなってから10ヶ月以内に済ませる必要があります。この期間内に申告と納税をしなかった場合、法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が課されます。令和1月1日から令和3年12月31日までの期間の税率は以下の通り。

- 納期限から2カ月まで:年2.5%

- 納期限から2カ月以上経過:年8.8%

余計な出費を防ぐため、必ず期限内に納税まで完了させましょう。相続税は現金で完納が原則です。マンションを相続した場合は売却など換金に時間がかかり、相続税分の現金を用意できないといった事態も想定されます。

支払いが難しいと想定される場合は早めに税務署などに相談し、「延納」や「物納」といった制度を活用し延滞を避けてください。

参考:No.9205 延滞税について|国税庁

住宅ローンまで引き継ぐ可能性がある

相続したマンションに住宅ローンが残っている場合、一般的には、契約者である被相続人が亡くなると団体信用生命保険(団信)によって住宅ローンは完済されます。

ただし、団信に加入していなかった場合は、相続人が残りの住宅ローンを支払う必要があります。

相続はプラスの財産だけではなくマイナスの財産も引き継ぎ、住宅ローンは相続の対象となる債務です。相続が想定されるマンションについては住宅ローンが完済されているか、支払い中の場合は団信に加入しているか、確認しておきましょう。

相続したマンションを売却する際の流れと税金・費用

相続した分譲マンションを住居や賃貸などで活用するのが難しい場合、売却することも選択肢のひとつとなります。

以下では、相続したマンションを売却するのに必要な手続きや手順について解説します。

相続したマンションを売却する際の流れ

まずは売却について不動産会社に相談します。もちろん、自身でマンションの買い手やそのニーズを探すこともできますが、一般の人が探せる範囲は限られているため、不動産売却のノウハウや広いネットワークを持った不動産会社に依頼することをおすすめします。

また、不動産会社によって強みのあるエリアなどが異なるため、複数の不動産会社に相談し、できるだけ条件のよい売却を進めてくれるパートナーを見つけましょう。

不動産会社を通じ、マンションの買い手が見つかれば手続きを進めていくことになります。

しかし、売却のタイミングには注意が必要です。マンションを売却して得た利益である「譲渡所得」に対して所得税と住民税がかかるからです。

譲渡所得は、譲渡による利益から取得金額と売却にかかった経費を差し引いて算出でき、これを削減できれば節税につながります。相続税の申告期限の翌日以後の3年経過までに売却した場合、相続税の取得費加算の特例が適用され、相続税の一部をマンション取得費として計上することが可能になり、譲渡所得を削減できます。

マンションを売却する最大のメリットは、まとまった資金を手に入れられる点にあるでしょう。また、マンションを保有する際の負担になる維持費や修繕積立金、固定資産税の支払いが不要になるのも重要です。

一方、マンションという「資産」を残せなくなる点はデメリットです。また、売却することで経済的なメリットがありますが、売却時にはその売却益に対して譲渡所得税や住民税がかかり、実際の利益は目減りします。

マンションの売却方法には、買取と仲介とがあります。こちらの記事で詳しく解説しているので参考にしてみてください。

[関連リンク]

マンション買取のメリットとは?早く高く売るためのポイントや流れについて解説

売却時にかかる税金や費用

マンション売却時にかかる税金や費用について詳しく解説します。

まず、先述の通りマンションの売却益(譲渡所得)に対して所得税と住民税がかかります。ローンがあれば、抵当権の抹消で登録免許税がかかります。これらは大きな税金負担となりますが、相続人が居住していた場合のマイホーム特例など、譲渡税の負担を軽減する仕組みを利用しましょう。また、売買契約書が必要になるため、印紙税が発生します。

そのほか、税金ではありませんが、マンション売却を不動産会社を通しておこなう場合、仲介手数料が発生します。仲介手数料は宅地建物取引業法で上限が決まっていますが、会社によっても異なるので事前に確認しておきましょう。

所有権移転登記にかかる登録免許税や登記手続きを司法書士に委託する際の司法書士報酬もかかりますが、これらは基本的に買主が全額負担します。

マンションの売却に関わる費用や税金に関してはこちらの記事で詳しく解説しているので参考にしてみてください。

[関連リンク]

マンション売却で発生する税金はいくらかかる?簡単な計算方法や節税方法をご紹介

相続したマンションの売却にはリースバックがおすすめ

相続したマンションの売却方法として、リースバックをおすすめします。相続の際に不動産を分割するのは困難ですが、リースバックにより現金化することで分配が容易になります。

リースバックは、マンションを売却しても不動産会社にリース料を支払うことで居住し続けられる仕組みです。将来的な買い戻しも制度上可能ですが、一般的には買い戻し価格は売却時よりも高い金額に設定されていることがほとんどです。そのため、従来のリースバックは実質的に売却した家に賃貸で住む売却方法がほとんどとなっていました。

しかし、分譲住宅国内シェア30%を誇る飯田グループの一建設が提供する「リースバックプラス+」は、これまでの常識を覆す柔軟なプランを用意しています。

「長期賃貸プラン」はずっと住み続けたい方に適したプランで、普通賃貸借契約を採用しています。敷金・礼金・仲介手数料に加え、「更新料も不要(0円)」となり、長期居住の負担が軽減されます。

定期賃貸借契約を採用したプランには、1年間の賃料が0円になる「短期賃貸プラン」と売却価格と同額(諸経費が別途かかります)で再購入が可能な「買戻しプラン」があり、どちらも目的や期間を絞って活用したい方に適しています。

このように、マンション売却後も将来の買い戻しの可能性を重視する方や、住居コストを抑えたい方に最適な選択肢がそろっています。一建設なら、条件が整えば最短即日の決済も可能です。

相続マンションの扱いに迷われている方は、ぜひ「リースバックプラス+」を検討してみてください。

相続について、その時に慌てないよう事前に考えておきましょう。

マンションの相続やその売却は、さまざまな手続きがあったり、税金や費用がかかったりと複雑で手間も時間もかかります。書類の準備や周囲の関係者との調整や確認など時間もかかるので、早めに準備を開始することが大切です。

税理士事務所による「相続税対策セミナー」に参加してみるのも参考となります。相続したマンションはそのまま放置すると維持費などがかかるだけになってしまいます。売却や賃貸にして家賃収入を得る、さらにはリースバックして居住するなど、自身のライフプランやその時の経済状況なども踏まえ、処分・活用方法について慎重に比較検討するとよいでしょう。