リースバック(セールアンドリースバック)とは、住んでいる家を売却して資金を調達し、売却後も家賃を支払って同じ家に住み続ける方法です。

リースバックは、近年利用者や取り扱い業者が増えてきており、メリットも多いサービスですが、よく考えず契約してしまうと後悔につながる可能性もあります。

この記事では、リースバックの仕組みやメリット・デメリット、リースバックを検討すべきタイミングなどを解説します。

老後資金の確保や住宅ローンの返済負担軽減といった目的で活用されており、「資金調達のために自宅を売る必要があるが、環境を変えたくない」「周囲に知られずに家を売却したい」という方はぜひ選択肢の一つとしてご検討ください。

INDEX

リースバックとは

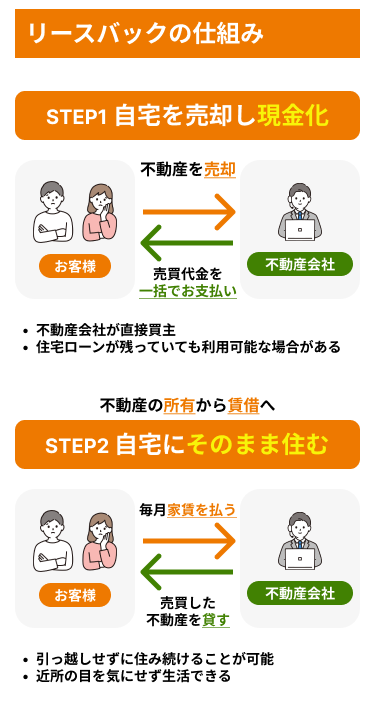

リースバックとは、自宅などの不動産を売却すると同時に、買い主と賃貸借契約を結ぶ取引方法です。売却代金を得ると同時に賃貸借契約を締結することで、同じ家に住み続けられます。

資金調達のために自宅を手放す必要があるが、売却後も今の住環境を維持したい方におすすめの選択肢です。

通常の不動産売却との違い

リースバックは、将来の価格変動リスクや利回りが考慮されるため、通常の不動産売却(市場での売却)に比べて売却価格が低くなるのが一般的です。具体的には、通常の不動産売却の相場の60〜80%とされています。

そのため資金調達の観点では、通常の不動産売却のほうがより多くの資金を得られる傾向にあります。ただし、通常の不動産売却では、売却後新たに別の物件を購入するか、賃貸への引っ越しが必要になります。

それに対してリースバックは、売却価格は低くなる傾向があるものの「売却後も今の家に住み続けられる」「周囲に知られずに家を売って資金調達ができる」というメリットがあります。

リースバックの仕組み

市場で買い主を募る通常の不動産売却と異なり、リースバックは不動産会社に直接不動産を買い取ってもらう仕組みです。一般的に、売却代金は一括で支払われ、資金使途に制限もないため教育資金や老後資金など自由に活用できます。

また、賃貸借契約を結ぶことで、売却後も住み慣れた家に居住し続けられるのがリースバックの最大の特徴です。家賃を支払うことで、賃貸物件として自宅で生活を継続できます。

法人向けにセールアンドリースバックもある

リースバックは持ち家を対象とした個人向けサービスだけでなく、法人向けのサービスもあります。

一般的に「セールアンドリースバック」と呼ばれ、保有する自社ビルなどの不動産や設備を売却して現金化するとともに、リース料を支払いながら入居を続ける方法です。

セールアンドリースバックには、ビジネスの拠点を移転する必要がないというメリットがあります。

[関連リンク]

セールアンドリースバックとは?取引の特徴や会計処理・税務、メリットを解説

リースバックの対象となる不動産の条件

リースバックの対象となる不動産の条件は、以下のとおりです。

ただし、不動産会社によって条件が異なる場合があるため、リースバックを依頼する会社に確認が必要です。

名義人全員の同意を得ている

リースバックは、名義人の同意を得た不動産が対象です。

共有持分など不動産が共有名義の場合、名義人全員の同意が必要となります。

オーバーローンではない

住宅ローンで購入した家には、原則として抵当権が設定されています。

抵当権とは、債務者が住宅ローンを返済できなくなった場合、金融機関が貸したお金を回収できるよう、その不動産を担保とする権利です。

家を売却するには抵当権を外す必要があり、そのためには売却代金で残りのローンを完済しなければなりません。しかし、住宅ローン残高が売却代金を上回っているオーバーローンの場合は、債権の回収が見込めないため家の売却およびリースバックができなくなります。

上記の条件を満たしていれば、家(戸建て・マンション)や土地など、どのような不動産であっても基本的にはリースバックが可能です。ただし、立地や建物の状態、権利関係によっては取り扱いが難しい場合もあります。

リースバックのメリット

リースバックには、主に以下6つのメリットがあります。

まとまった資金を確保できる

リースバックでは、自宅などの不動産を売却することで、まとまった資金を得ることが可能です。また、市場で買い主を募る通常の不動産売却と異なり、直接不動産会社などに買い取ってもらえるため、スピーディに現金化できます。そのため急にまとまった資金が必要な場合、有利な選択肢といえるでしょう。

ただし、リースバックでの買取価格は一般的に市場価格の60~80%とされています。これは、将来の価格変動リスクや利回りを考慮して売却価格が設定されるためです。

リースバックと比較されることの多い資金調達法としては、リバースモーゲージが挙げられます。リバースモーゲージとは、主に戸建ての自宅を担保にした融資で、金融機関によって得た資金の用途が生活費や医療費などに限定されることが多いです。

それに対してリースバックは、得られる資金の使途は自由、マンションを含めあらゆる不動産が対象となるという違いがあります。

リバースモーゲージに関しては、こちらの記事を参考にしてください。

[関連リンク]

リバースモーゲージとは?やばい?仕組み・メリットなどをわかりやすく解説

売却後もそのまま住み続けられる

市場での不動産売却でも、もちろん資金調達は可能です。ただし、通常の不動産売却では引っ越しが必要となるため、売却後希望どおりの住まいが見つからないことも少なくありません。

その点、リースバックは売却後も賃貸物件として同じ物件に住み続けられるため、引っ越しにかかる時間・手間や費用を削減できます。子どもの転校なども避けられるため、生活環境の変化による身体的・精神的な負担も回避できます。

住宅ローンを早期完済できる

多くの人は、マイホームを購入する際に住宅ローンを利用します。しかし、住宅ローンの返済は通常30年〜35年と長期間にわたり、収入変動や金利上昇などのリスクがともないます。

例えば、病気や怪我などにより一時的に収入が大きく減少することもあるでしょう。しかし、住宅ローンの返済を一定期間滞納すると、債権回収のために自宅が競売にかけられ、多額のローンが残ってしまう可能性もあります。

その点、リースバックを利用して自宅の売却代金を住宅ローンの返済に充てれば、早期完済が可能です。長期にわたる返済の負担や不安を解消できるだけでなく、売却代金がローン残債を上回れば、手元に資金を残すこともできます。

維持コストを減らし、所有リスクをなくせる

不動産の所有には、一定のリスクがともないます。例えば、災害や事故による建物の損壊や資産価値の下落リスクなどがあり、これらを事前に予測することは困難です。

その点、リースバックは今の家に住み続けられる一方、所有権は買い主に移転するため、これらのリスクを負わずに済みます。同様に、固定資産税・都市計画税やマンションの管理費・修繕積立費などの所有者負担の維持費用からも解放されます。

売却したことは周囲に知られない

一般的な不動産売却では、買い手を探すために看板や広告を出す必要があるため、自宅を売却することがご近所に知れ渡ってしまいます。なかには「何か問題があるのでは」と勘繰られたり、金銭的な事情を詮索されたりすることを不安に思う方もいるでしょう。

リースバックは、不動産会社や投資家に直接売却するため、売却の実態が公開されることはありません。しかも売却後も同じ家に住み続けるので、自分から言わない限り売却したことは気付かれないでしょう。周囲に事情を知られずに経済的危機を乗り越えることが可能です。

将来的に買い戻すことができる

通常の不動産売却では、不動産をどうするかは所有者である買い主に委ねられるため、将来買い戻せる可能性はほぼありません。しかし、リースバックでは、事前に買い戻しに関する契約を結んでおくことで、将来的に自宅を買い戻すことが可能です。

一時的に経済的危機に陥っても、リースバックの売却代金を用いて問題を解決すれば、その後家計が安定する可能性は十分あります。経済的に難しい時期は賃貸という形をとり、数年後資金面に余裕ができてからマイホームを買い戻すのも一つの手段といえるでしょう。

リースバックのデメリット

一方、リースバックには以下のようなデメリットもあるため注意が必要です。

一建設では、お客様のリースバックご利用目的やご要望をヒアリングしたうえで「本当にリースバックが適切なのか」を率直にお伝えさせていただきます。

リースバックが合わない方には無理におすすめせず、最適な不動産売却方法をご案内させていただきますので、まずはお気軽にご相談ください。

自宅の所有権がなくなる

リースバックで自宅を売却すると、家の所有権は買い主であるリースバック会社へと移転します。売却後も住み続けられますが、あくまでも賃貸物件としての利用となり、持ち家という資産ではなくなるため注意が必要です。例えば、リフォームや建て替えをおこないたい場合、所有者であるリースバック会社の許可が必要になります。

また、家賃の滞納リスクにも注意が必要です。一般的には、滞納した家賃を3ヵ月以内に返済すれば、賃貸借契約は継続されます。しかし、家賃滞納が続くと契約解除の通知が届き、その通知に応じず物件に住み続けた場合は、契約解除から約3ヵ月程度で強制退去が執行されます。

家賃の支払いが発生する

リースバックでは、賃貸物件として自宅に住み続けるため、毎月家賃を支払う必要があります。

家賃の金額は売却額と密接な関係があり、不動産会社にもよりますが、売却額の8~12%程度が1年分の家賃に設定される場合が多いです。それを12で割った金額が1ヵ月の家賃となり、たとえば、家賃を売却額の10%と定めた契約で1800万円で自宅が売れた場合、月々の家賃は1800×0.1÷12=15万円になります。

こうして定められる家賃は、同じ地域での同等の家やマンションの家賃相場よりも高くなることも少なくありません。そのため賃貸で住む期間が長期化すると、負担が重く感じられることもあるでしょう。逆に期間が比較的短ければ、多少高めの家賃でも相殺されるといえます。

売却後どの程度の期間住む予定かも考慮に入れて、売却額と家賃のバランスを決定することが重要です。

売却価格が安くなる可能性がある

リースバックにおける売却価格は、基本的に市場価格の60~80%程度とされています。これは買取価格の計算に期待利回りが算入されるためです。

なお、期待利回りは各業者が自由に設定できるため、業者によって買取価格が大きく変わることがあります。

しかし、売却価格とその後支払い続ける家賃は比例しています。例えば高く買い取ってもらえた場合、そのぶん家賃の設定金額も高くなるため、収入や家賃とのバランスを考えながら売却価格を検討することが大切です。

買い戻しの金額が、売却価格よりも高くなってしまう

リースバックでは、事前に取り決めを交わすことで将来的に自宅を買い戻せるチャンスがあります。ただし、買い戻しの金額は売却額よりも基本的に高くなるという点を覚えておきましょう。

投資目的でリースバックをおこなう買い手の不動産会社側からすると、かかった諸経費や利益を上乗せした価格で買い戻してもらわないと損失が出てしまいます。そのため、買い戻しの金額は買取価格の1割~3割増しで設定されるのが一般的です。1800万円であれば1,980~2,340万円ほどになると考えられるでしょう。

税金の発生リスクがある

個人が自宅の売却手段としてリースバックをおこなう場合、消費税は課されません。しかし、契約内容や状況によっては売却時に印紙税、登録免許税、固定資産税などの支払いが必要となるケースもあります。各種特例の適用により税負担がない場合も多いですが、事前に詳細を確認しておくと安心です。

また、リースバックに関係なく、自宅や他の不動産を売却して利益を得たときは、譲渡所得として所得税と個人住民税が課税されます。ただし、売却代金から自宅の購入代金や売却に関連する諸費用を差し引いてマイナスになる場合は、税金は課されません。

住み続けられる保証はない

リースバックにおける賃貸借契約では「定期借家契約」が採用されるのが一般的です。

| 普通借家契約 | 定期借家契約 | |

|---|---|---|

| 存続期間 | 1年以上 1年未満→期間の定めなし | 制限なし ※1年未満も可 |

| 契約方式 | 定めなし | 書面 ※公正証書以外も可 |

| 更新 | 更新あり | 更新なし ※再契約は可 |

| 中途解約 | 期間の定めあり 期限内は原則解約不可 期間の定めなし→解約可 賃貸人:6ヵ月前通知 賃借人: 3ヵ月前通知 | 原則中途解約の特約が必要 |

借主が希望する限り住み続けられる「普通借家契約」と違って、定期借家契約では契約期間があらかじめ定められているのが特徴です。契約期間を過ぎたあとも、貸主の合意があれば住み続けられますが、もし貸主が再契約を拒否した場合、借主は退去する必要があります。

つまり、定期借家契約の場合ずっと住み続けられる保証はありません。

一建設の「リースバックプラス+」では、普通賃貸借契約の「長期賃貸プラン」を用意しています。長く住み続けたい場合はぜひご検討ください。

リースバックの利用目的例

リースバックは、主に以下のような目的で検討されることが多いサービスです。

住宅ローンを完済したいとき

リースバックは、住宅ローンが残っていても利用できるため、住宅ローンの返済にともなう負担を解消したいときに有効な手段です。急いで引っ越したり、住み慣れた自宅を離れたりする必要がありません。

ただし、自宅の売却金で住宅ローンを完済できないオーバーローンの場合は、利用できない可能性が高いため注意しましょう。

老後資金を確保したいとき

リースバックは、自宅に住み続けながらまとまった資金が得られるため、老後資金の確保にも適しています。資金使途に制限もないためその他医療費・介護費・家族へのお祝い費用など自由に活用できます。

事業資金を確保したいとき

リースバックは事業資金の確保にも活用できます。

銀行融資のような複雑な審査プロセスを必要としないため、スピーディーに資金を得ることができ、設備投資、借入金の返済、新規事業の立ち上げなどさまざまな使途に活用できます。

相続対策をしたいとき

相続人が複数いる場合、不動産というひとつの財産を分与することは難しいものです。また、相続する遺産のうち大部分を不動産が占めていると、相続人同士の揉め事に発展する可能性があります。

リースバックであらかじめ自宅を現金化しておけば、遺産を分けやすくなるため相続人同士のトラブルの回避につながります。

住み替えをしたいとき

自宅を売却して新居へ住み替える際も、リースバックを活用できます。

住み替えは自宅の売却活動と同時に新居探しをおこなう必要があり、多大な労力をともないます。特に、退去日と新居への入居タイミングが合わない場合は、仮住まいが必要となり、追加で引っ越しの手間と費用がかかります。

その点、リースバックなら業者に直接買い取ってもらえるため売却活動の手間を省けるうえに、退去時期の調整も可能です。売却後もしばらく自宅に住み続けられるため、時間をかけて新居探しや引っ越しの準備ができます。

離婚にともなう財産分与のとき

リースバックは、離婚にともなう財産分与においても有効な選択肢の一つです。

婚姻期間中に購入した持ち家は、名義に関係なく財産分与の対象となります。しかし、住宅ローンの残債や生活の問題が絡み、なかには合意形成が難しいケースもあります。

リースバックを利用すれば、住宅ローンの完済および現金化が可能となるほか、離婚後も一方が住み続けられるため、円満な解決につながる可能性があります。

リースバックの利用に向いている方

リースバックのメリット・デメリットや、検討される主な時期・タイミングを考慮すると、リースバックは以下のような方におすすめです。

- まとまった資金を急いで用意する必要がある方

- 老後資金を確保したい年配の方

- 家を買い替える計画がある方

- 将来的に家を買い戻したい方

- 相続や財産分与でお悩みの方

リースバックの利用が適している方の詳細については、以下の記事で紹介していますので、併せてご覧ください。

リースバックの契約の流れ

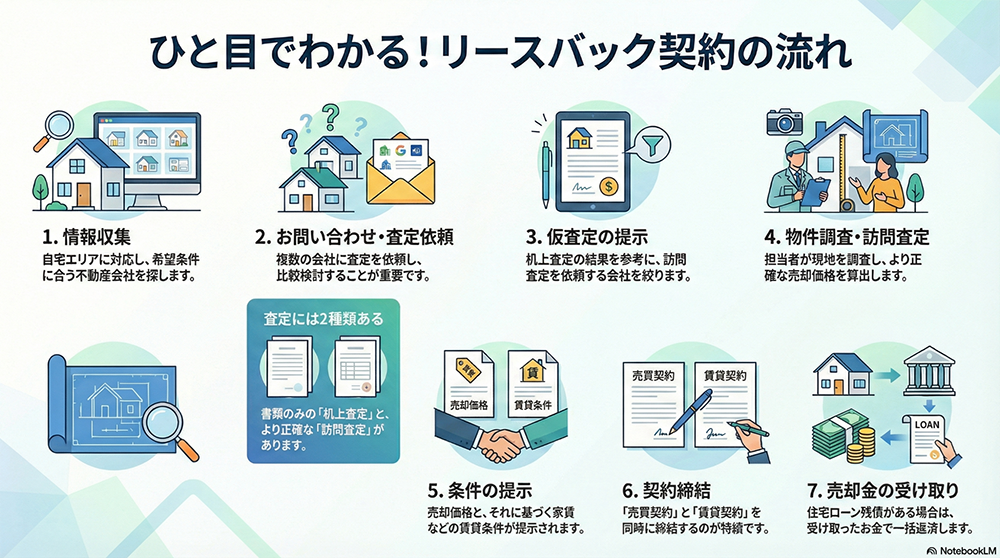

リースバックでの売却を決めてから、売却金を受け取るまでの主な流れは以下のとおりです。

情報収集

まずはリースバックに対応している不動産会社を探しましょう。不動産会社によっては、取扱うエリアが決まっていることがあるため、自宅の所在地に対応しているか調べることが重要です。

また、将来的に自宅の買い戻しを検討している場合は、買い戻し特約があるかなど、自分の希望条件に合致するサービスやオプションの有無と内容を確認しましょう。

リースバックの買取価格の相場はこちらをご覧ください。

[関連リンク]

リースバックの家賃設定は?買取価格と家賃の相場、家賃を抑えるポイントを解説

お問い合わせ・査定依頼

希望の条件に合いそうな不動産会社が見つかったら査定を依頼します。査定には「机上査定」と「訪問査定」の2種類があります。

机上査定:過去の類似物件の取引実績や書類などをもとに売却価格を算出

訪問査定:査定担当者が現地へ訪問し、物件や立地などを直接見て状態などを考慮して売却時の価格を算出

机上査定はあくまで簡易的な査定方法であり、個別の条件が加味されないため価格のズレが生じやすいです。より正確な査定額が知りたい場合は訪問査定を依頼しましょう。

また、リースバックは通常の賃貸物件とは違い、売却額でその後の賃貸料が決まります。詳細な査定をすることで売却後の賃料も査定結果で提示され、今後の費用について見通しが立てやすくなるでしょう。

より高値で売却するには、複数の会社に査定依頼をし、比較検討することが重要です。

仮査定の提示

複数の業者に仮査定を依頼します。

仮査定では、不動産情報をもとに査定額を算出する机上査定が一般的です。ただし、簡易的な査定なので、実際の買取額とは差が出る可能性があります。

仮査定はあくまで業者を選定する際の参考として依頼し、実際の査定額の確認は、次に説明する訪問査定でおこないましょう。

物件調査・訪問査定

訪問査定では実際に現地へ訪問して査定をおこなうため、机上査定より正確な査定額を知ることができます。

物件の状態や立地などから、売却時の価格を算出します。

物件価格・賃貸借契約の条件の提示

決定した物件の売却価格と、それをもとに今後の賃料が提示されます。

賃貸借契約の条件も提示されるので、納得できる売却金額や契約条件の業者を選びましょう。

査定結果や契約内容に不明点がある場合、のちのちのトラブルを防ぐためにも事前にしっかり確認することが重要です。

後段の「リースバックの契約で後悔しないための注意点」でも詳しく説明しているので、併せてご確認ください。

契約締結

訪問査定結果などから希望条件に合い、かつ信頼できる不動産会社が見つかったら、リースバック契約を結びましょう。

リースバック契約は、売買契約と賃貸借契約を同時に締結するのが特徴です。事前に取り決めた内容(賃貸借契約の期間や買い戻しの有無、条件など)が反映されているか、契約書をよく確認し、疑問点があればその場で解消しましょう。

「この日までに資金が必要」という期限がある場合は、売却代金の決済の日程を確認することも重要です。

売却金の受け取り

契約締結後、自宅の売却金を受け取ったら、所有権の移転手続きをおこないます。

住宅ローンが残っている場合は、抵当権を抹消するために住宅ローンの全額返済が必要です。事前に金融機関に決済日(売却金の受け取り日=住宅ローンを一括返済する日)を伝えておきましょう。金融機関にもよりますが、通常は金融機関側の準備で1~3週間はかかるため、早めに連絡することが大切です。

リースバックの決済当日に、住宅ローンの引落口座に売却金を振り込んでもらい、その口座から住宅ローン残高分の金額が引き落とされたら、無事一括繰り上げ返済は完了です。その後、抵当権抹消のための書類を法務局に提出しましょう。

[関連リンク]

リースバック契約の流れから売却、賃貸の契約を結ぶ際のポイントを解説

リースバックが認められないケースとは?

リースバックは融資ではないため、ローンを組むときに実施されるような審査はおこなわれません。

ただし、以下のケースではリースバックが認められない場合があるため注意が必要です。

- 住宅ローンの残債が売却想定額(査定価格)を上回るオーバーローンの場合

- 住宅ローンを滞納し、すでに金融機関から家を競売にかけられている場合

- 保証会社が利用できない、保証人が用意できない場合

住宅ローン返済中の不動産には抵当権が設定されているため、金融機関の同意なしで売却することはできません。

家の売却代金で住宅ローンの完済が見込めないオーバーローンの場合、金融機関の同意を得ることが難しくなります。また、住宅ローンの返済が見込めないと判断すると、金融機関は抵当権を行使し、自宅を競売で売却することで債権の回収を図ります。

競売は、高い金額での売却は期待できないうえに、強制的に退去させられるため債務者にとって負担の大きい方法です。原則として、競売にかけられた物件はリースバックの対象外となるため、住宅ローンの返済が厳しくなったら早めに金融機関に相談し、返済計画の見直しやリースバックなどの方法を検討しましょう。

競売にかけられる前に金融機関から同意が得られれば、抵当権が設定された不動産を市場価格に近い価格で売却する「任意売却」とリースバックを組み合わせることも可能です。

任意売却の概要やメリット・デメリットに関しては、以下の記事も参考にしてください。

[関連リンク]

任意売却のメリット・デメリットや流れを解説!ローン返済の代替案も紹介

また、リースバックでは、家賃滞納による資金回収リスクを抑えるために、連帯保証人が求められる場合があります。一般的に、保証人が求められるケースは以下のとおりです。

- 住宅ローンを滞納している場合

- 収入が不安定な場合

- 保証会社の審査に通過できなかった場合

- 家賃が高額な場合

保証人の必要性は、リースバック会社の意向や個人の状況、契約内容によって異なります。また、保証人が不要でも、任意で保証人をつけることで家賃が低くなる可能性もあります。

リースバックの契約で後悔しないための注意点

リースバック業者に言われるがまま契約を結んでしまうと、条件面で思わぬ見落としがあり、後悔につながる恐れがあります。

リースバックでの失敗を防ぐためには、以下の点に注意することが重要です。

物件の適正価格を調査する

リースバックの契約後「思ったより売却価格が低い…。」と後悔しないためには、物件の相場価格を事前に把握しておくことが重要です。

先述したように、リースバックでの売却価格は市場価格の60〜80%となるのが一般的です。

複数の業者に査定依頼をし、結果にあまり差がなければその価格が相場とみてよいでしょう。

通常の相場価格からあまりにも金額差がある場合は、他社の査定結果を引き合いに出して交渉するのも一つの手段です。

家賃と売却価格のバランスを考える

売却価格が安くなる可能性があるで説明したように、家賃と売却価格は比例関係にあります。簡単にいうと、売却額が低いほど家賃も低く、反対に売却額が高いほど家賃も高くなるということです。

つまり、リースバックでは物件の相場だけでなく、どれくらいの期間、今の家に住み続けたいかも考慮して契約を結ぶ必要があります。売却価格と家賃の適正なバランスを見極めたうえで、金額面の交渉をおこないましょう。

契約の期間や内容をよく確認する

リースバックで失敗しないためには、納得できる内容かどうか契約書を隅々まで確認してからサインすることが大切です。口約束ではなく、契約内容や期間などの条件が書面に明記されていることを確認しましょう。

特に、賃貸借契約の形式や買い戻しの有無・条件は、慎重に確認する必要があります。なるべく長く住み続けたい場合は、借主が希望する限り契約を更新できる普通借家契約がおすすめです。定期借家契約だと契約期間満了後、貸主の承諾が得られなければ退去を求められる場合があります。

また、将来的に家を買い戻したい場合、契約であらかじめその旨を取り決めておく必要があります。買い戻し期間は数年〜10年程度の範囲が一般的です。

あわせて、通常の賃貸借契約と同様に、退去時の原状回復義務や修繕費用の負担範囲についても事前に確認しておきましょう。

契約相手(買い主)を確認する

一般的に、リースバックの契約相手(買い主)は、投資家や不動産会社、リースバック業者となります。買い主の経済状況が悪化した場合、不動産が第三者に売却される可能性もあるため、契約前に相手の資本力や企業規模などを確認しておくことも重要です。

オーナーが変わると、賃貸借契約の更新条件が変わったり、家賃の値上げをされたりする恐れがあります。

こうしたリスクを回避するためには、なるべく資本力のある大手の不動産会社や上場企業と契約することが重要です。

リースバックでよくあるトラブルと対処法

リースバックで後悔しないためには、事前によくあるトラブル事例とその対策を把握しておくことも重要です。

ここからは、リースバックでよくある以下のトラブルとその対処法について解説します。

想定より家賃が高い

リースバックでは、売却後も自宅に住み続けられるのが魅力です。しかし、賃貸物件という形で居住することになるため、「家賃が想定より高い」「更新時に家賃が値上げされた」などのトラブルが生じる可能性があります。

リースバックの家賃は、売却価格と比例関係にあります。そのため契約の際は、今の家に住み続けたい期間を考慮して、売却価格と家賃のバランスを決めることが重要です。

また、一定期間家賃が固定される契約を結ぶことで、賃貸借契約の更新時に家賃の値上げを求められるリスクを抑えられます。

契約を更新できず、退去を求められた

自宅に住み続けるためにリースバックを選択したのに「契約更新ができず退去を求められた」というのもよくあるトラブルの一つです。

普通借家契約は一般的に2年契約となり、借主が希望すれば契約を更新して住み続けることが可能です。一方、契約期間を定めた定期借家契約では、双方が合意すれば再契約が可能ですが、オーナー側が拒んだ場合は退去を求められます。

そのためなるべく長く住み続けたい場合は普通借家契約を選ぶのがおすすめです。定期借家契約を結ぶ場合は、自分が住みたい期間が確保された契約期間となっているか確認しましょう。

買い戻しができない

リースバックは、あくまでも売却+賃貸を基本とする取引です。買い戻しは必須条件ではないため、経済的に余裕ができた段階で買い戻そうと思い立っても実現できず、トラブルになることがあります。

リースバックで将来家を買い戻すためには、契約時に買い戻しの権利についてあらかじめ定めておく必要があります。買い戻しを検討している場合は、契約書に買い戻しの条件や期間を明記しておくことが重要です。

不動産を利用したリースバック以外の資金調達方法との違い

リースバック以外にも、不動産を利用した資金調達の方法としては、「不動産担保ローン」や「リバースモーゲージ」が挙げられます。

| 概要 | 所有権 | 月々の支払い | 資金使途 | |

|---|---|---|---|---|

| リースバック | 自宅を売却後、賃貸借契約を結ぶ | 買い主に移転 | 家賃 | 自由 |

| 不動産担保ローン | 土地や不動産などの不動産を担保にお金を借りる | 契約者のまま | 元金+利息 | 自由 |

| リバースモーゲージ | 自宅を担保にお金を借りる | 契約者のまま(契約者の死亡または期間満了後、金融機関に移転) | 利息のみ | 制限あり |

一建設では、リースバック以外の不動産活用手法についても知見を持った担当者がお客様一人ひとりに向き合い、最適な方法をご案内させていただきます。無理な営業はいたしませんので、まずはお気軽にご相談ください。

リースバックと不動産担保ローンの違い

不動産担保ローンとは、自宅や土地などの不動産を担保としてお金を借りる手段です。本人が所有している不動産だけでなく、家族や法人名義の不動産、購入予定の不動産なども担保にできる場合があります。

不動産担保ローンは、自宅に住みながらまとまった資金を得られる、資金使途が自由という点はリースバックと共通しています。ただし、不動産を売却するリースバックに対して、不動産担保ローンは不動産を担保とした融資です。そのため、所有権が買い主に移転するリースバックと異なり、不動産担保ローンでは自宅の所有権に変更はありません。ただし、万が一返済不能となった場合、担保にした不動産は売却され、その売却金から元金と利息が回収されます。

また、リースバックで得た資金は売却益として自分のものになりますが、不動産担保ローンで得たお金は借入金のため、元金に利息を上乗せして返済する必要があります。

不動産担保ローンのメリットは、低金利かつ長期的な借り入れが可能な点です。信用力や担保不動産の価値などを総合的に判断して審査が行われるため、カードローンやビジネスローンなどの無担保の融資よりも金利が安く、借入限度額が大きいという特徴があります。

リースバックとリバースモーゲージの違い

リバースモーゲージも、不動産担保ローンと同様、自宅を担保にしてお金を借りる方法です。

自宅に住み続けながらまとまった資金を得られる点はリースバックと共通ですが、不動産担保ローンと同じく融資のため返済義務があります。ただし、契約期間中は元金の返済が不要で、利息だけを毎月支払うという点が不動産担保ローンと異なります。元金部分は、契約者の死亡または契約期間満了した際に自宅を売却し、その売却代金で返済するのが一般的です。

また、リースバックや不動産担保ローンと違って、得たお金の使い道に制限があるのもリバースモーゲージの特徴です。老後の生活資金や医療費など、金融機関や商品によって自由度の高さは異なります。

リバースモーゲージの詳しい仕組みについては以下の記事で解説していますので、併せて参考にしてみてください。

[関連リンク]

リバースモーゲージとは?やばい?仕組み・メリットなどをわかりやすく解説

リースバックなら「リースバックプラス+」

リースバックはメリットが多い資金調達方法のため、近年では利用者も取り扱い企業も増えつつあります。しかし、サービスの詳細は各社で異なるため、自分の希望条件に合った契約が結べるか、慎重に比較検討することが重要です。

一建設が提供している「リースバックプラス+」は今後のライフプランに合わせた3つのプランから選択可能です。

当面買い戻しの予定がなく、長く住み続けたい方には普通賃貸借契約の「長期賃貸プラン」がおすすめです。

一方、早期の買い戻しや一時的な資金調達を目的とする方には、定期賃貸借契約のプランが適しています。

定期賃貸借の期間を限定することで、売却価格と同額(諸経費が別途かかります)で再購入が可能な「買戻しプラン」や、リスタート支援として1年間の賃料が0円(無料)になる「短期賃貸プラン」があります。

また、全プラン共通で「敷金・礼金・仲介手数料不要」サービスや、業界最大手セコムのホームセキュリティが無償で提供されるなど、ライフサポートサービスも充実しています。

生活環境を変えずに、まとまった資金をスピーディに得られるのはリースバックの大きなメリットです。通常の不動産売却や不動産を担保とするローンなどでは対応しきれない問題の解決手段として、ぜひ検討してみてはいかがでしょうか。

リースバックに関するよくある質問

リースバックに年齢制限はある?

年齢制限はありません。一般的にリバースモーゲージでは、上限年齢が設定されていることが多いですが、リースバックは年齢制限がないことが多いです。

一建設の提供している「リースバックプラス+」も、成人されていて意思能力のある方であれば、特に制限はありません。高齢の方でも問題なくご利用いただけます。

特に、将来にわたって住み続けたい高齢者の方には、以下の安心がプラスされています。

- 更新料も不要(0円)でずっと住める: 賃貸借契約の更新が可能な「長期賃貸プラン(普通賃貸借契約)」では、敷金・礼金・仲介手数料に加え、「更新料も不要」となります。将来にわたる住居コストの不安を抑え、住み慣れた家でいつまでも暮らし続けることが可能です。

- 「はじめスタイルMembers」による見守り: 売却後も安心して暮らせるよう、会員限定の付帯サービスを提供しています。70歳以上のお一人住まいの方へ毎日安否確認を行う「はじめごあいさつコール」や、24時間365日のセコムホームセキュリティなど、ご本人だけでなく離れて暮らすご家族も安心できるサポートが充実しています。

住宅ローンが残っていてもリースバックを利用できる?

住宅ローンが残っている場合でも、リースバックは利用可能です。ただし、原則として不動産の売却価格が住宅ローンの残高を下回る場合は利用できません。これは、住宅ローンを完済できない場合、金融機関が抵当権を行使できるためです。抵当権は不動産を担保にする権利のため、返済が滞った場合、金融機関は担保不動産を競売にかけ、強制的に売却代金を回収できます。

ただし、不動産の売却価格が住宅ローンの残高を下回っている場合でも、手元の資金で住宅ローンを完済できれば、リースバックを利用できます。

[関連リンク]

住宅ローンが残っていてもリースバックは可能?メリットと注意点も解説

共有名義の不動産の場合でもリースバックは利用できる?

共有名義の不動産であっても、リースバックを利用できる場合があります。

共有不動産は、各共有者が自身の持ち分については個別に処分することが可能 ですが、リースバックの場合は、原則として共有者全員の同意が求められるケースがほとんどです。

なお、自身の持ち分のみを対象としてリースバックを利用できるかどうかは、業者によって対応が異なるため、事前に確認することが重要です。

リースバックは途中で解約できる?

リースバックは、原則として途中解約も可能です。ただし、契約内容によっては違約金や買い戻し条件が発生することがあります。

契約を締結する際にあらかじめ途中解約について定めておくと安心です。

リースバック業者はどうやって選んだら良いでしょうか

リースバック業者を選ぶ際の主なポイントは以下のとおりです。

- 物件の種類や地域に特化した業者か

- 買取価格は適切か

- 今後も支払い続けられる家賃か

- 買い戻しの条件

特に、「なるべくお得に買い戻したい」「早期の買い戻しを検討している」という方は、買い戻しに優遇のある業者を選ぶことをおすすめします。

[関連リンク]

リースバック業者の選び方を紹介!比較ポイントや失敗しないためのコツを解説

まとめ

リースバックは、自宅を売却することでまとまった資金を手に入れながら、賃貸として同じ家に住み続けられるサービスです。

周囲に知られずに売却できる、住宅ローンの不安を解消できる、将来的に自宅を買い戻せるといった利点がある一方、売却価格が市場相場より低くなる傾向や、利用条件がある点には注意が必要です。

こうしたメリット・デメリットを理解したうえで、納得のいく条件で契約し、「家賃の負担」「更新拒否による退去」「買い戻しの難しさ」といったトラブルを回避するには、信頼できるパートナー選びが重要です。

一建設の「リースバックプラス+」なら、将来設計に合わせて選べる3つのプランでこれらの不安に応えます。

さらに、全プラン共通で業界最大手セコムのホームセキュリティが無償で提供されるなど、売却後もこれまで以上の安心を支えるサポートが充実しています。

リースバックのリスクやトラブルを避けるために「どんな点に注意して業者を選ぶべきか?」を詳しく知りたい方へ。

リースバックプラス担当者が一問一答で解説›