「セカンドライフをどのように過ごそうか」と悩んでいる人も多いのではないでしょうか。

セカンドライフの過ごし方は人それぞれです。趣味や旅行を楽しむ人もいれば、ボランティア活動に励む人もいます。また、これまでの経験を活かして新しい仕事を始める人も少なくありません。

本記事では、セカンドライフの代表的な過ごし方や、老後生活を楽しむために知っておきたいポイント、老後の平均生活費をご紹介します。充実したセカンドライフを送りたいと考えている方は、ぜひご一読ください。

INDEX

セカンドライフの過ごし方5選

まずは、セカンドライフの代表的な過ごし方をみていきましょう。今回ご紹介するのは、以下の5つです。

1.趣味に精を出す

2.ボランティア活動をする

3.新しい仕事を始める

4.地方や海外に移住する

5.旅行する

一つずつ解説します。

趣味に精を出す

セカンドライフで楽しめる趣味には、映画鑑賞や音楽鑑賞、模型作りといった室内で楽しめるものから、登山やウォーキングなどの屋外で楽しめるものまで、種類はさまざまです。若いころから続けている趣味だけでなく、新しい趣味を始めるのも良いでしょう。

セカンドライフで趣味を持つことには、多くのメリットがあります。例えば、共通の趣味を持つ人が見つかれば、人脈を広げられるかもしれません。また、スポーツや運動を趣味にすると、運動不足を解消でき身体を健康に保ちやすくなるでしょう。

ボランティア活動をする

ボランティア活動をして、社会貢献をしながらセカンドライフを送るのも良い選択といえます。セカンドライフで取り組めるボランティア活動には、公共施設の清掃や子どもの見守りなどの他にも、マーケティングやデザインといった専門知識を活かせるものもあります。

ボランティア活動を通じて人のためになる活動をして、やりがいや生きがいを見つけることができれば、セカンドライフをより充実したものにできるでしょう。

新しい仕事を始める

定年後も働いて収入を得ることができれば老後の家計が楽になる可能性があります。再雇用制度を利用して同じ職場で働き続けるのも方法ですが、定年退職をきっかけにこれまでの経験を活かして新しい仕事に挑戦するのも選択肢の一つです。

企業に再就職をする他にも、個人事業主や会社経営者として新たに事業を立ち上げる方法もあります。やってみたかった仕事や挑戦してみたかったビジネスがある人は、体力が続く限り働いてはいかがでしょうか。

地方や海外に移住する

定年退職によって会社への通勤がなくなれば、勤務先に通える範囲で住まいを探す必要がなくなります。例えば、都市部に住んでいた人は、地方に移住することで豊かな自然に囲まれて生活できるだけでなく、食費や住居費が下がって老後の家計に余裕が生まれるでしょう。

海外に移住してセカンドライフを過ごす人もいます。日本と異なる言葉や価値観、文化などに触れることで新たな発見があるかもしれません。気温の変動が少ない国に移住できれば、1年を通じて快適に過ごせます。

旅行する

定年退職を迎えるまでまとまった休日を取ることが難しかった方は、セカンドライフで旅行を楽しむのも良いでしょう。北海道や沖縄などの国内を旅行する人もいれば、アメリカやイタリアなどの海外を旅行する人もいます。

「ご当地グルメを楽しむ」「絶景を見る」「歴史に触れる」など、旅行にはさまざまな楽しみがあります。また、予算やスケジュールに合わせて旅行の計画を立てるのも楽しみの1つです。体力が衰えて遠出が難しくなる前に、行きたかった場所を旅してみてはいかがでしょうか。

セカンドライフを楽しむための5つのポイント

セカンドライフを楽しむためのポイントは、以下の通りです。

・5年後や10年後の目標を立てる

・人間関係を大切にする

・勉強をする

・病気や体力の衰えに備える

・老後資金を蓄える

一つずつみていきましょう。

5年後や10年後の目標を立てる

セカンドライフを過ごすときは、5年後や10年後の目標を立てることをおすすめします。「1年後までに料理ができるようになる」「5年後までに行きたかった国を旅する」「10年後までに資格を取得する」など、大きな目標である必要はありません。現役時代には叶えられなかったことを1つずつ実現していくことで、より満ち足りたセカンドライフとなるはずです。

まずは、セカンドライフで実現したい目標を思いつく限りリストアップしましょう。そして、リストアップした目標に優先順位を付けて取り組むことを決め、必要に応じてスケジュールを組むことで実際の行動につながりやすくなります。

人間関係を大切にする

充実したセカンドライフを送るうえで、人間関係は非常に重要です。特に、日ごろの生活を共にする家族と良好な関係であればあるほど、より充実したものになるでしょう。セカンドライフが始まるときは、家族と今後どのような生活をしていきたいかを話し合ってみてはいかがでしょうか。

また、家族以外に世間話をしたり悩みを相談したりできる人を作るのも良いでしょう。「近くに住む人と会話をする」「長らく会っていない友人に連絡を取る」「SNSで共通の趣味を持つ人とつながる」などご自身に合った方法で、家族以外の人間関係も築くことをおすすめします。

勉強をする

勉強をして新たな知識を得るのも、セカンドライフを楽しむためのポイントです。語学や歴史などの知識を新たに得ることで、仕事や趣味にも生かせる可能性があります。

また、資格を取得するのも良いでしょう。例えば、保険や不動産、投資などお金の専門資格である「ファイナンシャルプランナー」や、収納のプロである「整理収納アドバイザー」といった資格を取得すれば、勉強で得られた知識を日ごろの生活でも生かせる可能性があります。

自宅や図書館といった場所で学習をすれば、それほどお金がかかりません。また、各市町村にある生涯学習センターや公民館などを活用するのも良いでしょう。大学や大学院に入学して、本格的に学ぶのも選択肢の一つです。

病気や体力の衰えに備える

セカンドライフを楽しむためには、健康であることが大前提です。いくらお金があっても、寝たきりで身体が動かなくなったり認知症で記憶力や判断力が低下したりしてしまうと、セカンドライフを楽しむのは難しいでしょう。

充実したセカンドライフを送るためには「健康寿命」を伸ばすことが重要です。健康寿命とは、健康上の問題で日常生活が制限されることがなく生活できる期間を指します。厚生労働省の調査によると、健康寿命は男性72.68歳、女性75.38歳です。

健康寿命を迎えたあとは、認知症や寝たきりなどで日常生活が制限される状態となります。適度な運動や食生活の改善、十分な睡眠、こまめな検診などを意識し、できるだけ長く健康な身体を保つことが重要です。

老後資金を蓄える

セカンドライフで趣味や旅行を楽しむためには、お金が必要です。また、今後の日本は少子高齢化が進み、高齢者1人を支える現役世代の人数が減っていくといわれています。ゆとりあるセカンドライフを送るためには、国からの年金に頼るのではなく自分自身でも資金を準備することが大切です。

「老後資金は2,000万円必要」ともいわれていますが、必要な老後資金額は人によって異なります。

希望する生活スタイルや想定される生活費、老後の年金受給額などをもとに、セカンドライフでどれくらいのお金が必要になるのかを考えてみましょう。

老後生活における支出は、現在の生活をもとにある程度の予測を立てることが可能です。現在の生活費を把握していない人は、家計簿を付けると良いでしょう。通信費や保険料などの固定費の見直しもできれば、老後の家計を楽にできる可能性があります。

老後の年金受給額は、年に1度自宅に送られてくる「ねんきん定期便」で確認が可能です。50歳以上の方は、ねんきん定期便に老齢年金の受給見込額が記載されています。また、日本年金機構の「ねんきんネット」に登録すると、条件を設定して将来の年金受給額を試算できます。

セカンドライフに必要な生活費は月平均で約13万〜約22万円

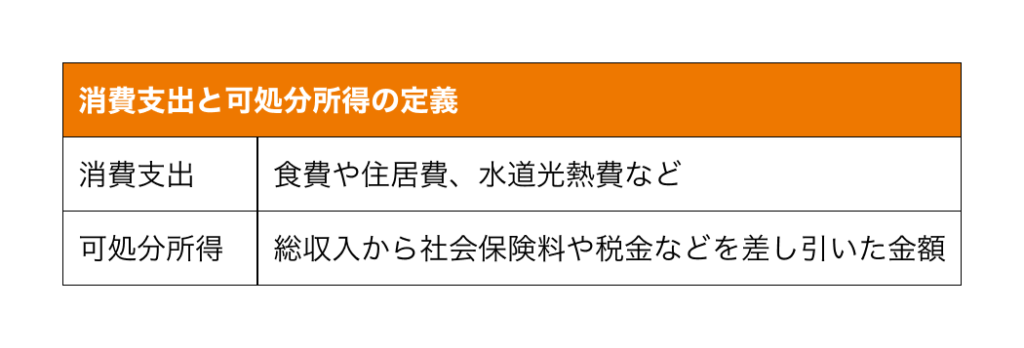

では、老後生活ではいくらの生活費がかかるのでしょうか。総務省統計局の調査をもとに、老後生活における、ひと月あたりの消費支出と可処分所得をご紹介します。消費支出と可処分所得の定義は、以下の通りです。

参考元:総務省統計局「家計調査年報(家計収支編)2021年(令和3年)家計の概要」

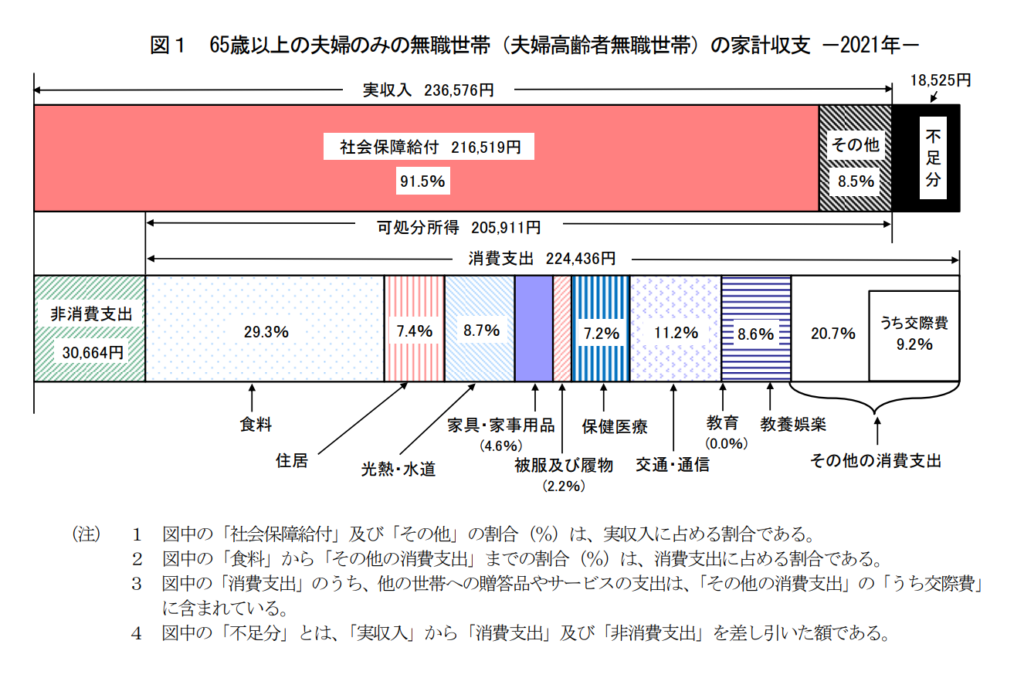

65歳以上の高齢夫婦無職世帯では、毎月の生活費が224,436円、手取り収入は205,911円であり、ひと月あたり18,525円の赤字が発生する結果となりました。老後生活が20年である場合の不足額は、約444.6万円、30年では約666.9万円となります。

また、趣味や旅行にお金をかけたい人や、将来的にメンテナンスが必要になる持ち家に住んでいる人、結婚資金・教育資金を援助したい人などは、さらに資金が必要になる可能性があります。

ひとり暮らし(高齢単身無職世帯)の場合

続いて、高齢単身無職世帯(65歳以上の単身無職世帯)における毎月の消費支出と可処分所得をみていきましょう。

参考元:総務省統計局「家計調査年報(家計収支編)2021年(令和3年)家計の概要」

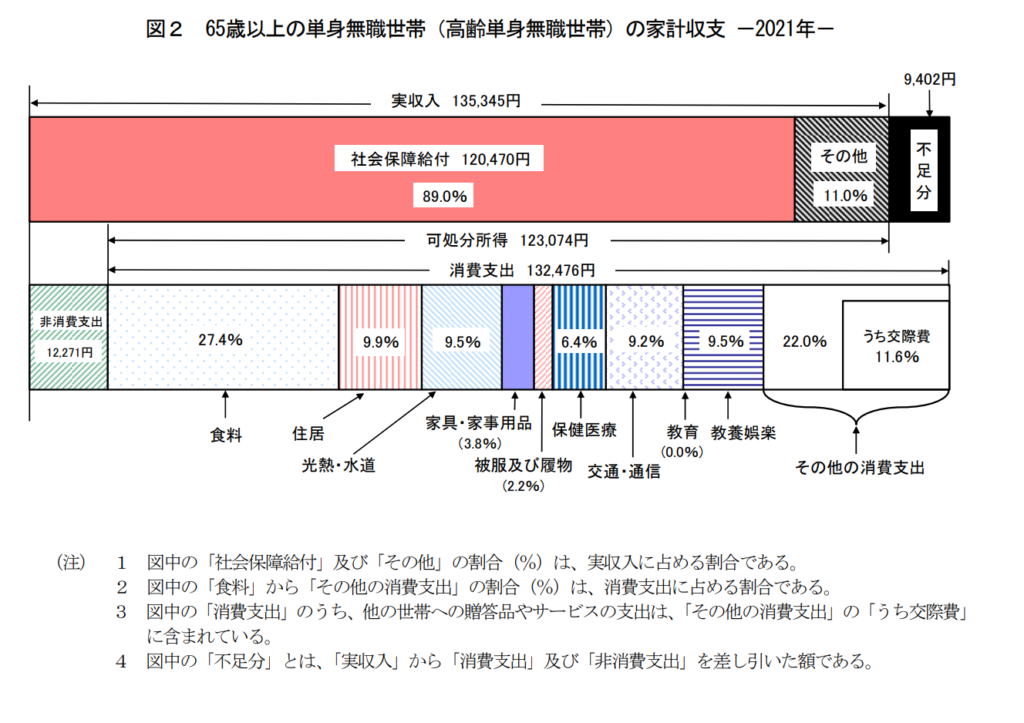

高齢単身無職世帯の生活費が132,476円であるのに対し、手取り収入は123,074円であるため、ひと月あたり9,402円の赤字が発生しています。仮に、老後生活が20年であるとするなら不足額は約225.6万円、30年の場合は約338.4万円です。

あくまで平均値をもとに計算した金額にすぎませんが、二人以上世帯に比べれば不足額は少ない結果となりました。一方で、セカンドライフで楽しみたい趣味や旅行、持ち家の保有状況などでさらに多くの資金が必要になる可能性がある点は単身世帯でもいえることです。

セカンドライフの資金を確保するならリースバックがおすすめ

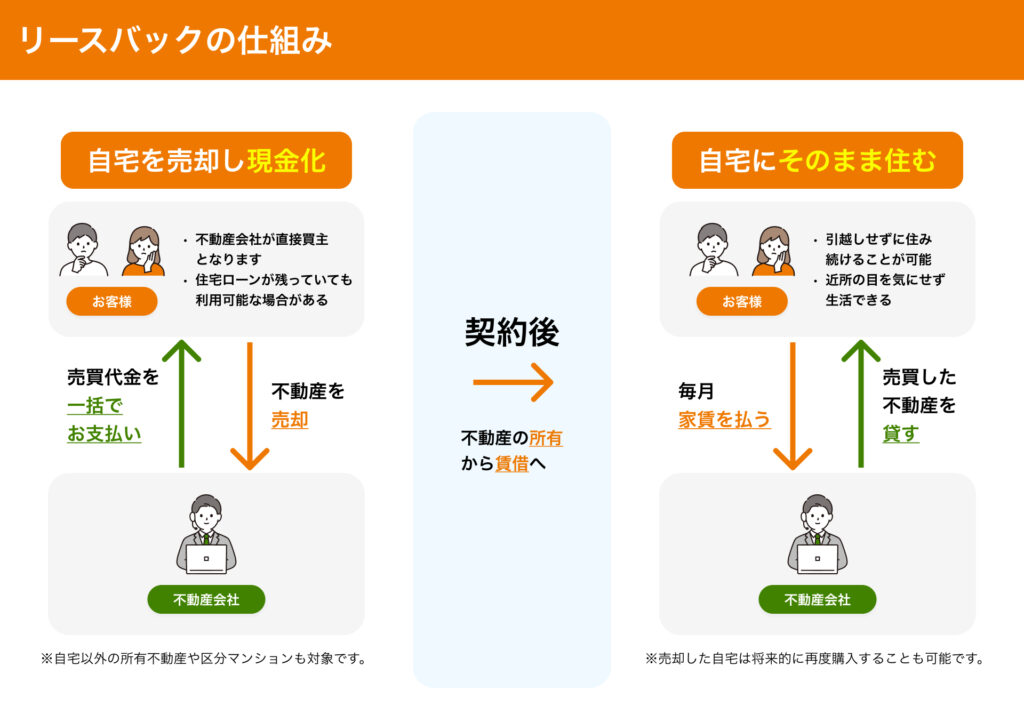

「セカンドライフが始まるまでに、まとまった金額の老後資金を準備できるのだろうか」と不安を抱える方は多いのではないでしょうか。実は、持ち家がある人は「リースバック」という方法で、まとまった資金を調達することができます。

リースバックは、自宅を売却して現金化したあとも、家賃を支払うことで引き続き自宅に住むことができる商品です。通常の売却では自宅を手放すことになりますが、リースバックであれば不動産会社と賃貸契約を結ぶことで、まとまった現金を手にしたあとも引き続き自宅に住み続けられます。

また、リースバックを利用すると自宅の所有権が不動産会社に移るため、固定資産税や都市計画税を支払わなくてよくなります。自宅を現金という分割しやすい資産に変えておくことで、亡くなったあとに残された家族が遺産の分け方で揉めにくくなるのもリースバックの主なメリットです。

一方で、引き続き自宅に住み続けるには家賃を払う必要があるため、老後の住居費負担がかえって増えてしまうことがあります。他にも「売却価格が通常の売却よりも低くなる」といった注意点があるため、本当にメリットがあるかどうかを確認したうえで利用することが大切です。

リースバックについては、以下の記事で詳しく解説していますので、あわせてご覧ください。

[関連リンク]

リースバックの仕組みとは?メリット・デメリットや流れ、注意点をわかりやすく解説

まとめ

セカンドライフは、定年退職前にはできなかったことを実現する絶好のチャンスです。「やってみたかったスポーツを始める」「新しい会社に就職する」「体力が続く限り国内や海外を旅行する」など、目標を叶えるためにセカンドライフを過ごしてはいかがでしょうか。

セカンドライフを楽しむためには、健康な身体を維持したり人間関係を大切にしたりすることが重要です。また、まとまった老後資金がなければ、趣味や旅行などを思うように楽しめないかもしれません。現在の生活に支障がない範囲で、少しずつ資金の準備を始めると良いでしょう。

セカンドライフが始まるまでに、目標とする金額が貯まらなかったとしても諦める必要はありません。持ち家がある人は「リースバック」を利用することで、まとまった資金を得られるためです。貯蓄や投資で計画的に老後資金を準備しつつ、必要に応じてリースバックで資金を賄うことで、ゆとりのあるセカンドライフを送りやすくなるでしょう。