離婚時に住宅ローンが残っていたらどう対応すべきでしょうか。この記事では、住宅ローンを継続して支払う場合の対応方法をケース別に紹介します。また、住宅ローンの悩みを解消できる可能性があるリースバックという方法についても解説します。

INDEX

離婚時に住宅ローンが残っている場合の確認ポイント

離婚時に住宅ローンが残っている場合、状況によっては負の財産となってしまいます。今後返済の必要の有無、どのような対処法があるのかを知るためにも、いくつか確認をしておかなければならないポイントがあります。まずは、以下の情報収集からはじめましょう。

名義と評価額

住宅の資産価値と所有者を知るために、不動産の名義人と不動産の評価額の確認をしましょう。不動産の名義人は、法務局で不動産の登記簿謄本(登記事項証明書)を取得すれば確認できます。登記簿謄本には、抵当権など担保権の状況も明記されているので併せて確認しておきましょう。

不動産の現状を確認したら、不動産業者に住宅の査定を依頼して評価額(売却した場合に得られる想定金額)を算出してもらいます。

契約内容(連帯債務・保証人など)

住宅ローンの契約内容はローンの契約書に記載されています。例えば、夫婦共同で借り入れをしてローンを組んだ場合は連帯債務者となり、平等に返済義務を負います。一方、連帯保証人は借り入れをした人がローンの返済をしない時に、代わりに返済する義務を負います。夫が借り入れをした契約者(住宅ローンの名義人)で、妻が連帯保証人の場合、金融機関はローンの返済をしない夫の代わりに妻に返済を求めることができます。住宅ローンでは基本的に保証会社の審査を経てローンを組むので、特別なケースを除いて保証人は設定されませんが、契約書の内容と連帯債務者もしくは連帯保証人を確認しておきましょう。

残債(ローン残高)

住宅ローンの残債務(ローン残高)がいくらなのかを確認しておきましょう。住宅ローンの残債は「償還予定表(しょうかんよていひょう)」で把握できます。住宅ローンを組んだ金融機関に請求すれば発行してもらえます。ネット口座があればWeb上で確認できるでしょう。郵送の場合は、発行を請求してから手元に届くまで2週間程度かかることもあります。

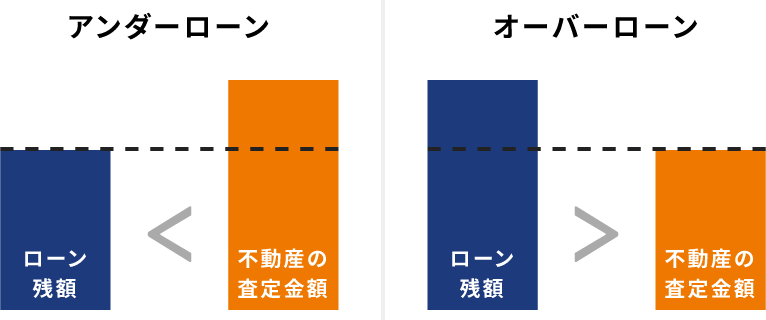

住宅ローンの残額と持ち家の評価額が重要で、ここから資産状況を確認しましょう。

まず、不動産の査定金額よりも残債が少ない状況を「アンダーローン」と呼びます。例えば、不動産の評価額が2000万円で、残債が1500万円であれば、不動産を売却することで住宅ローンが完済でき、差額の500万円が手元に残ります。

一方、不動産の査定金額よりも残債の方が多い状況を「オーバーローン」と呼びます。例えば、不動産の評価額が1000万円で、残債が1500万円であれば、不動産を売却しても500万円の債務が残り、現金を用意して繰り上げ返済で完済しない限り返済が続くことになります。なお、オーバーローンでの売却には債権者の承諾が必要であるため、アンダーローンのように簡単には売却できません。

離婚後のケース別対応と注意点

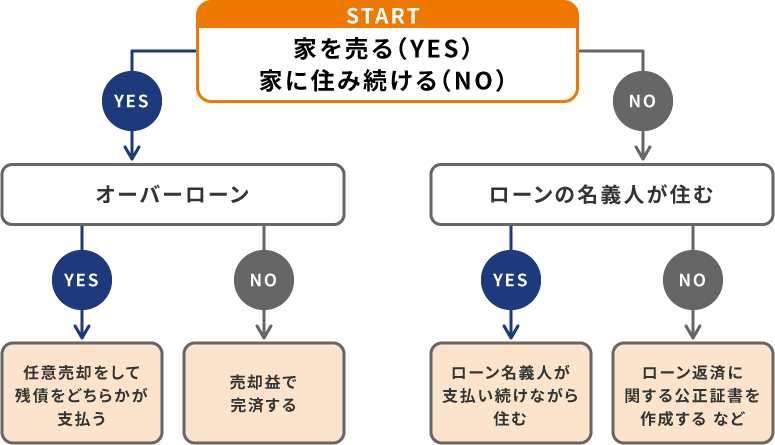

住宅ローンに対する離婚後の選択肢は、資産状況や契約内容によって大きく変わります。例えば、住宅ローンが残っている自宅の扱いとしては、売却するか、名義人もしくは配偶者等が住み続けるかに分かれます。離婚後の代表的な対応策と注意点について具体的にみていきましょう。

離婚後に売却するケースと注意点

アンダーローンの場合

住宅ローン残高が不動産の査定金額よりも少ない「アンダーローン」の場合は、不動産会社による仲介売買や買取など通常通り売却ができます。

仲介は相場通りの価格で売却がしやすいものの、買主を探す手間があるため時間や手間がかかることが多いです。

買取は不動産会社が買主になるため、購入希望者を探す必要がなくスムーズな売却が期待できますが、売却価格は相場よりも低くなることが多いです。

オーバーローンの場合

住宅ローン残高が不動産の査定金額よりも多い「オーバーローン」の場合は、手元の現金で不足分を支払うか、任意売却を行う必要があります。任意売却を行って住宅ローンを返済しつつ、任意売却後も完済までは返済義務が残るため、不足分は分割か一括で支払います。返済方法は金融機関と相談をしながら決定し、返済できない場合は債務整理が必要になります。

またオーバーローンの場合はそもそも金融機関から任意売却の許可が下りない場合もあり、そうすると売却ができないため、返済を続けていくことになります。

離婚後に名義人が家に住み続けるケースと注意点

一般的な住宅ローンであれば保証人が設定されていないので、住宅ローンの名義人がそのまま住宅に住み続けても問題はありません。ただし、夫もしくは妻が住宅ローンの名義人で、もう片方が連帯保証人の場合、何らかの理由でローンの返済に滞りが生じた場合、連帯保証人に支払い命令が出る場合があります。

例えば、離婚後に名義人である夫が家に住み続け、連帯保証人である妻が家を出た場合、夫がローンを返済できなくなると、妻は家に住んでいないにもかかわらずローンを返済しなければならなくなります。

離婚後に名義人が家を出るケースと注意点

名義人以外が住み続ける場合は、住宅ローンの返済が滞らないよう注意が必要です。

夫が住宅ローンの名義人で妻が子どもの親権者になると、養育費の代わりとして夫がローンを返済し続けるケースがあります。このような状況で夫が家を出る場合は、夫はもう住んでいない家のローンを払うことになります。そのため元夫が、支払い義務があるものの「住んでもいない家のローンを払いたくない」と、ローンの支払いをやめてしまう可能性があります。そうなると、家に住んでいる妻や子どもは立ち退きを迫られてしまうリスクがあるため注意が必要です。

このような住宅ローン返済の滞納を防ぐために、離婚協議書に住宅ローンの支払いなどについて合意した取り決めは、まとめて公正証書を作成しておくと良いでしょう。公正証書とは法務大臣に任命された公証人が作成する公文書で、法的な拘束力を持ち、一方が決めごとを守らないなど契約違反があったときに強制執行を行えます。なお、公正証書を作成するには手数料がかかります。

離婚後に名義変更して、新しい名義人が家に住むケースと注意点

離婚後、家に住み続ける方を新たな住宅ローンの名義人とするケースもあります。例えば、もともとは夫が名義人で、離婚後は家に住む妻に名義人を変更する場合、妻一人の収入でもローンを返済できる支払能力があることが前提となります。ローンの名義人を変更したい場合、新たな名義人の経済状況が審査され、収入が著しく低いと、名義人の変更が認められないでしょう。また共有名義で住宅ローンを契約していた場合、そもそも収入が足りずに共同名義にしていることが多いため単独名義への変更は承認されないケースが多いです。

では住宅ローンの名義を変更するにはどうすればよいでしょうか。住宅ローンという負担付きで譲り受ける「免責的債務引受」という方法があります。免責的債務引受とは、住宅ローンの返済義務(債務)を第三者が債務者(借りた本人)の代わりに引き受けることです。夫名義の住宅(財産)を妻に譲ると同時に、夫名義の住宅ローンという責任(負債)も妻に譲ることで、そのまま妻が引き継いで住宅ローンを借りることができるというものです。ただし、免責的債務引受は名義人変更と同様にかなりハードルが高いです。免責的債務引受が可能かどうかは、各銀行の判断・審査によりますし、そもそも免責的債務引受を認めていない銀行もありますので確認が必要です。 単独名義に切り替える場合は、借り換えを検討してみるのも良いでしょう。

注意が必要なのは、ローン名義を変更したとしても、不動産の名義が相手のままや共同名義になっていると、住宅は相手の財産あるいは相手と共同の財産ということになってしまい、後々住宅を売却する際などに相手の同意が必要になってしまいます。ローンの名義変更後に、不動産の名義変更も忘れずに行いましょう。

[関連リンク]

住宅ローン借り換えのメリット・デメリットとは?向いている人の特徴や注意点を紹介

住宅ローンが残った状態で離婚する場合によくある質問

住宅ローンの完済前、つまり住宅ローンが残った状態で離婚する場合によくある質問にお答えします。

財産分与で自宅を受け取ると贈与税がかかる?

離婚の際、婚姻中に夫婦二人の協力により築いた共有財産を貢献度に応じて分配することを財産分与と言います。財産分与は、夫婦が婚姻中に形成した財産を清算する「清算的財産分与」、離婚により困窮する(元)配偶者を扶養するための「扶養的財産分与」、慰謝料としての意味を含む「慰謝料的財産分与」の3種類に大別されます。

離婚に伴い自宅を財産分与する際は、財産分与請求権に基づいて所有権の譲渡が行われるため、通常は贈与とは見なされず贈与税の対象になりません。ただし、下記に該当すると判断された場合は贈与税が発生するケースがあります。

- 分与された財産の額が婚姻中の夫婦の協力によって得た財産の額やその他すべての事情を考慮してもなお多過ぎる場合

- 離婚が贈与税や相続税を免れるために行われたと認められる場合

民法で以下のように定義されています。

- 夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

- 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。

「清算的財産分与」では2のみが対象となり、離婚時点における全財産が「清算的財産分与」の対象となるわけではないことに注意が必要です。

引用:No.4414 離婚して財産をもらったとき:国税庁

離婚時の財産分与や住宅ローンの手続きは誰に相談する?

離婚の際には多くの手続きが必要になります。財産分与や住宅ローンの処理、名義変更の手続きなどお金に関することは専門知識が必要になるため、自分たちですべての手続きを行うのは現実的ではありません。少しでも不安や負担を減らし、また後々のトラブルを防止するためにも、弁護士や行政書士などの専門家に相談することをおすすめします。

住宅ローンの支払いと養育費は相殺できる?

住宅ローンの支払いにより養育費の支払いを相殺できるケースはあるのでしょうか。例えば、名義人ではない方が子どもと自宅に住み続け、名義人が住宅ローンを支払うケースでは相殺できる可能性はあります。住宅ローンの支払いと養育費を相殺すると合意したら、口約束だけではなく、相互に後々のトラブルを避けるため必ず書面に残すことが大切です。

離婚時の悩みを解決するリースバック

リースバックとは、不動産を売却して、売却先に家賃を払いながら引き続き利用し続けることができる方法です。物件種別は一戸建て・土地に限らず、マンションも対象となります。リースバックで得た資金で住宅ローンを返済できるため、住宅ローンの処理に悩んでいる方におすすめです。

住宅ローンを完済するためにマイホームを売るという手段があります。できれば不動産会社の仲介による通常の売却方法が望ましいですが、オーバーローンの状態では、債権者である金融機関による了解が必要になってきます。通常の売却以外の手段として任意売却や競売と呼ばれるものがありますが、選択肢の一つとしてリースバックもおすすめします。

リースバックは、住宅ローンや固定資産税などの住宅関連費用を軽減できる可能性があり、かつ引っ越しの必要がなく住み続けることができます。ただし、オーバーローンの場合はリースバックで家を売却した上でもローンが残ってしまいます。また、リースバックで売却したあとに支払う家賃は相場より高めに設定される傾向があります。財産の処分にあたるので、リースバックのメリット・デメリットや、リースバックで得た利益の使い道などについて夫婦間でよく話し合い、お互いが納得する結論を出すようにしましょう。

[関連リンク]

離婚したら持ち家のローンはどうなる?対処法・売却方法をケース別に徹底解説

リースバックなら「リースバックプラス+」がおすすめ

離婚の際、支払いが残っている住宅ローンをどうするかが問題となります。自己資金で完済できればよいのですが、引き続き支払っていくに当たり名義変更や借り換えなどが必要となることがあります。銀行の審査の結果、返済期間が短くなったり借入金利が高くなり返済額が増えたりと、望んだ条件での支払いが継続できない可能性もあります。

解決方法として、一建設の「リースバックプラス+」を検討してみてはいかがでしょうか。将来設計に合わせて選べる3つのプランをご用意しています。

長期賃貸プラン

「長期賃貸プラン」は、普通賃貸借契約のため長く住み続けたい方におすすめです。敷金・礼金・仲介手数料だけでなく、更新料も不要(0円)なのが大きな魅力です。

買戻しプラン・短期賃貸プラン

早期の買戻しや一時的な資金調達を希望する方には、定期賃貸借契約のプランが適しています。

「買戻しプラン」では定期借家契約の期間を限定することで売却価格と同額で買い戻しができるため、将来的に再び我が家を買い戻したい方に大きなメリットがあります(諸経費が別途かかります)。

一方「短期賃貸プラン」では、1年間の賃料を0円(無料)にでき、新生活のスタートや事業資金の確保を強力にサポートします。

全プラン共通で、セコムのホームセキュリティが無償で提供されるほか、ライフステージに合わせたサポート体制が整っています。

お住まいの方が70歳以上で一人暮らしの場合は、毎日お電話を差し上げる「はじめごあいさつコール」を無償で利用可能です。

その他、水まわり等のトラブルに24時間対応する「駆けつけサービス」や、健康・介護などの相談に乗る「暮らし相談サービス」も提供され、売却後もこれまで以上の安心を手に入れられるでしょう。

「リースバックプラス+」なら、資金の問題だけでなく、より快適な日常生活を支えてくれるため、利用を検討する価値は大いにあるでしょう。

[関連リンク]

住宅ローンがあってもリースバックは可能?メリットと注意点も解説

「住宅ローン問題は早めに解決を」

住宅ローンの支払いを継続中で離婚することになったら、まずはローン完済の可否を確認しましょう。住宅ローンの支払いは長期に及ぶため、離婚後も引き続き住宅ローンの支払いを続ける場合は、さまざまな問題が発生する可能性があります。どちらがローンを支払うのか、どちらがその家に住むのかなど、決めなくてはいけないことが多く、また権利関係の整理など手続きも非常に煩雑です。ご自宅を売却して現金化し財産分与すると決めたとしても、買取やリースバックは比較的短期間で済みますが、売却価格が市場価格に比べ低くなりがちで、より高く売却できるであろう仲介売買は時間が必要です。離婚に当たっては話し合うことや決めることが多くなりますが、住宅ローンについては早めに確認し、対策するようにしましょう。

住宅ローンの返済でお悩みの方は、こちらの特設ページもご覧ください。詳しくはこちら ›