住宅ローンを完済したら、抵当権を抹消する必要があります。これは、住宅ローンの契約者が自ら行わない限り、変更されないため注意が必要です。ここでは、抵当権の抹消手続きについて、その方法や手順、費用などを解説します。

住宅ローン完済までの期間

住宅金融支援機構が発表する「住宅ローン貸出動向調査(2020年度)」によると、2019年度の住宅ローン貸出期間は単純計算をして27年です。しかし、完済までの平均期間は16年となっています。長い住宅ローンを組んでいても、予定より短い期間で完済する人は珍しくなく、何かしらの理由で繰り上げ返済をしている方がいるということです。

繰上返済をするきっかけは、家庭によりさまざまです。資金の余裕が生まれたことだけでなく、低金利の金融機関への借り換えや転勤等による住み替えなども考えられるでしょう。

参考:

住宅金融支援機構「住宅ローン貸出動向調査(2020年度)」

住宅ローンを完済したらやるべきこと

住宅ローンを完済したら、その後にやるべきことがいくつかあります。ホッとして忘れてしまわないように注意しましょう。

全額繰り上げ返済の手続き

約定通りの返済ではなく、繰り上げ返済で完済する場合は、銀行での手続きが必要となります。窓口に出向いてすぐにその場でできる手続きではないため、あらかじめ担当者や銀行窓口に伝えておくとスムーズです。目安としては、1か月前くらいには問い合わせておきましょう。予定どおりの返済で完済する場合は、手続きは不要です。

繰り上げ返済では、完済日当日までの未払い利息金の他に、金融機関へ支払う手数料が発生します。この繰り上げ手数料の額については、金融機関ごとに異なるため、事前に確認されることをおすすめします。

住宅ローンを完済したら、「完済証明書」を発行してもらえるのが一般的です。これは、抵当権抹消の手続きで必要になります。完済証明書を発行しない金融機関では、別の書類をもらえますが、法務局で完済証明書として扱うことができるのか確認が必要です。

抵当権の抹消登記

そもそも抵当権とは、住宅ローンを借りる際に、金融機関が土地と建物に対して設定する権利のことを指します。もし、住宅ローンの支払いが滞ったときに、金融機関はその土地と住宅を競売にかけてローンの返済に充てることができます。

抵当権は、住宅ローンを完済したあと、自動的に解除されるものではありません。自らが手続きをしない限り、金融機関の設定のままになってしまうため注意しましょう。

基本的に、抵当権の抹消に関する期限はありませんが、金融機関によっては有効期限3ヶ月とする証明書が発行される場合もあり、完済後は速やかに手続きを行うのがおすすめです。

物件の抵当権の設定を確認するには、登記簿謄本を見る必要があります。これは、法務局で取得することができますので、手続きをしたあとで気になる方は確認しましょう。

火災保険に関する手続き

住宅ローンを組む時は、火災保険の適用が契約者ではなく金融機関になっていることが多いです。つまり、住宅ローンを返済している間に火災等が起こったときは、その保険金が金融機関に支払われる仕組みです。

この場合、住宅ローンを完済した段階で、金融機関から「保険証券」や「質権消滅承認請求書」が届きます。契約者から保険会社へ連絡をして、質権の抹消手続きを行いましょう。

抵当権抹消をしない場合に困ること

売却しにくい

抵当権が金融機関のままになった状態だと、家の売却を考える際に不利になることがあります。登記簿謄本にその旨が表示されていると、いざ買い手の候補が現れた際に「住宅ローンが完済されていないのでは」と不安になってしまうからです。

相続時に手間がかかる

抵当権を抹消しないまま家の所有者が亡くなった場合、相続に必要以上に時間がかかります。これは、遺産分割協議という手続きを経て物件を誰が相続するか決まらない限り、抵当権の抹消手続きができないからです。

新たなローンが組みにくい

抵当権の抹消をしていないと、登記簿上ではローン未完済の状態として残ります。一般的に、何らかのローンを組む場合、複数のローン契約があるとそれだけで不利になり、新たな契約ができない可能性があります。新しいローンを組むときに備えて、早めに抵当権抹消手続きをしておくと安心です。

抵当権抹消の手続きの方法と費用

抵当権抹消の手続きは、司法書士に依頼する方法と自分で行う方法の2通りがあります。

どちらを選択するかは個人の自由ですが、それぞれメリットやデメリットを踏まえて適切な方法をとりましょう。

自分で抵当権を抹消する方法

自分で抵当権抹消の手続きをする場合、書類を揃えたり法務局へ出向いたりする手間がかかります。大まかな流れは、以下の通りです。

- 金融機関から抹消書類を受けとる

- 管轄の法務局を調べ、法務局のホームページから抵当権抹消申請書をダウンロードする

- 金融機関から受け取った書類と申請書を管轄の法務局へ提出する

- 登記が完了したあとで、それが確認できる書類を法務局窓口か郵送で受けとる

金融機関から受けとる抹消書類はいくつかありますが、抵当権解除証書や登記弁証といった書類は再発行ができません。失くさないように、きちんと保管しておきましょう。

自分で抵当権を抹消する場合の費用

自分で抵当権を抹消する場合にかかる費用は、書類の取得にかかる費用と登録免許税が主となります。

登録免許税は不動産1つにつき1,000円です。土地と建物なら、合計で2,000円になります。そして、登記事項証明書を取得するのに600円がかかります。これは、郵送なら500円、オンラインなら480円となるため、節約したい方はオンラインで取得されることをおすすめします。

司法書士に依頼する方法

司法書士に依頼すると、とてもスムーズに手続きすることが可能です。

- 金融機関から抹消書類を受けとる

- 司法書士に依頼する

- 抵当権抹消登記委任状に署名・押印して必要書類とともに司法書士へ渡す

- 抹消登記が完了するのを待ち、確認できる書類を送ってもらう

司法書士に依頼する場合の費用

司法書士への依頼料は、事務所によっても異なりますが、だいたい1万円~1万5,000円程度が目安となります。これに、登録免許税がかかります。

抵当権抹消に必要な書類

抵当権の抹消に必要な書類について、詳しく見ていきましょう。

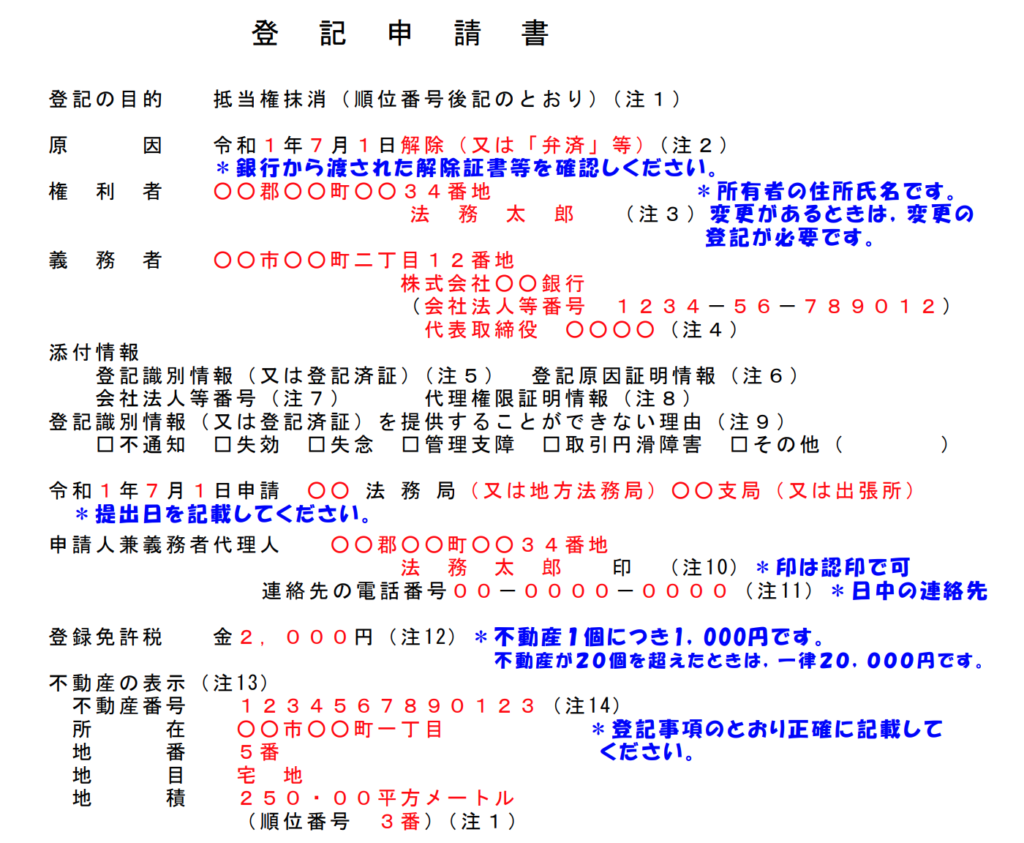

抵当権抹消登記申請書

法務局で、抵当権抹消の手続きの申請の際に必要になります。これは、抹消登記に必要な書類のうち唯一自分で作成しなければならない書類であり、間違ってしまうと再提出を求められるため注意しましょう。

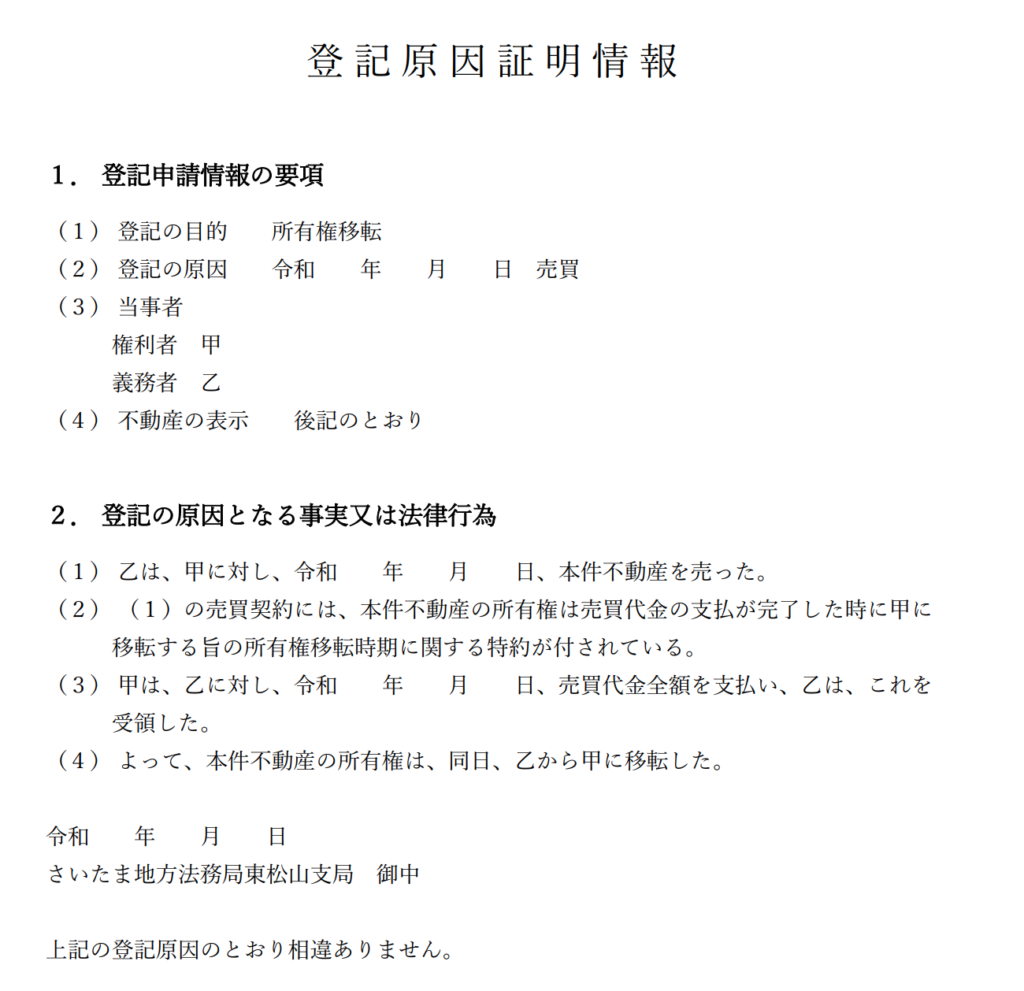

登記原因証明情報

これは、住宅ローンの完済時に金融機関から送られてくる書類です。登記について、権利変動が起こったことを証明するための書類であり、抵当権解除証書と呼ぶこともあります。

金融機関発行の委任状

住宅ローン返済中の抵当権保有者であった金融機関から、抹消手続きのための委任状をもらう必要があります。司法書士に依頼する場合は住宅ローンの契約者から司法書士への委任状を別途用意する必要もあります。

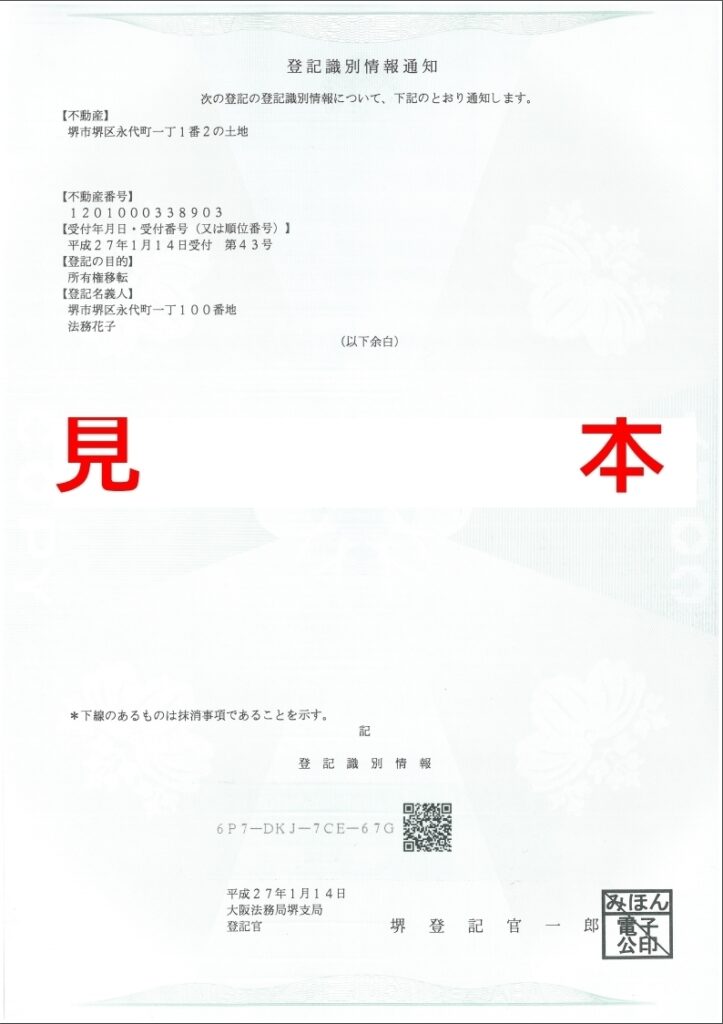

登録識別情報通知又は抵当権設定契約書の原本

出典:【登記識別情報通知とは】権利証とは違う?いつ使う?無くしたら? – 不動産名義変更手続センター

住宅ローンの契約時に、不動産会社から金融機関へ送付されていた書類です。住宅ローンが完済すると、この書類は住宅ローン契約者のもとへと転送されます。

必要な書類を紛失した場合

抵当権抹消にかかわる書類は重要です。失くさないように大事に保管しておきましょう。もし、紛失してしまった場合、登記録別情報と抵当権設定契約書は再発行ができません。

したがって、抵当権抹消の手続きは従来の方法とは別の方法で行うこととなります。たとえば、事前通知や本人確認情報の作成などが必要となり、より手間がかかります。

必要書類紛失時の事前通知制度について

もし、登記録別情報と抵当権設定契約書といった再発行不可の書類を紛失した場合は、「事前通知制度」という制度を活用して抵当権抹消の手続きをしなければなりません。具体的な手順は、以下の通りです。

- 再発行が可能な書類をすべて集める

- 管轄の法務局へ出向き、必要書類を紛失したことを伝える

- 登記所から登記内容の確認通知が届く

- 確認通知に必要事項を記入して返送する

- 登記所で本人確認が完了したら、抵当権抹消登記が行われる

登記所からの確認通知は、到着後2週間以内の返送が求められます。これを過ぎると、抵当権抹消の申請が却下されるため早急に返送しましょう。

まとめ

住宅ローンを完済したら、できるだけ早い段階で抵当権抹消の手続きを行うと安心です。抵当権がそのままの状態になっていたとしてもペナルティ等はありませんが、売却が難しくなったり他のローンの申請が通りにくくなったりしてデメリットが生じる可能性があります。完済時に金融機関から送られてくる書類は非常に重要です。紛失しないように保管して、スムーズに手続きをすすめましょう。

住宅ローンの返済でお悩みの方は、こちらの特設ページもご覧ください。詳しくはこちら ›