経済状況の厳しさにより、多くの人々が住宅ローンの返済に苦しんでいる状況が考えられます。通常、住宅ローンの返済は数十年にわたって続くものであり、その間には教育費や医療費などのさまざまな要因が影響を及ぼすことがあります。ローン返済が難しくなる世帯も決して少なくありません。住宅ローンの返済を滞納すると、どのような問題が生じるのでしょうか。この記事では、滞納期間ごとに起こる問題とその対処法について詳しく説明します。

住宅ローンを滞納してしまうと、どうなる?

住宅ローンの返済中には、病気や失業など予期せぬ出来事が発生することがあります。現時点で返済に支障がなくても、状況が変われば支払いが難しくなるかもしれません。最悪のケースでは、自宅が競売にかけられて強制的に売却されるリスクがあり、さらには自己破産を選ばざるを得ないケースもあります。

[関連リンク]

住宅ローンの借りすぎで後悔!後悔する人の特徴と対処法について説明

住宅ローンを滞納した時の流れ

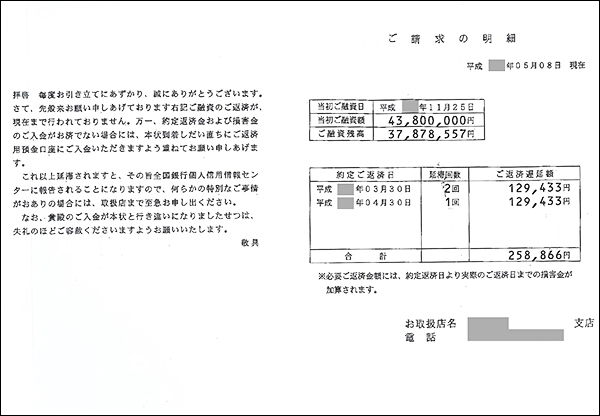

住宅ローン滞納1ヵ月

出典:https://ninbai-japan.or.jp/jutakuloan/tainou

住宅ローンの支払いが1ヵ月から2ヵ月滞ると、銀行から「支払い請求書」が送られ、未払いの住宅ローンと遅延損害金が要求されます。通常、この段階では折りたたまれたはがきによる督促が多いです。開封すると、滞納期間と未払い金額が記載されています。銀行は電話による催促も行いますが、この段階で取り立てはまだ厳しくはありません。

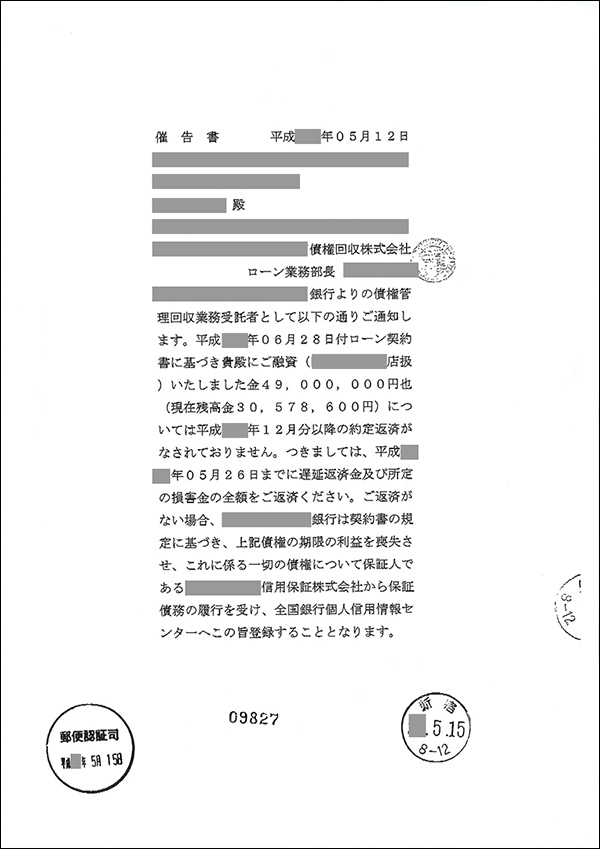

住宅ローン滞納2ヵ月~3ヵ月

出典:https://ninbai-japan.or.jp/jutakuloan/tainou

滞納から2ヵ月から3ヵ月が経過すると、銀行から「催告書」が送付されてきます。催告書は、以前のはがきの通知よりも厳格な内容です。具体的には、期限内に支払いがない場合の影響が記載されており、銀行の厳しい姿勢が読み取れます。滞納中の住宅ローンの元本、金利、遅延損害金を期日までに支払わない場合、ローンの分割による支払いの権利を失う旨が記載されています。さらに、期限までに支払いが行われない場合、銀行は保証会社に対し代位弁済を要求する可能性が示唆されています。

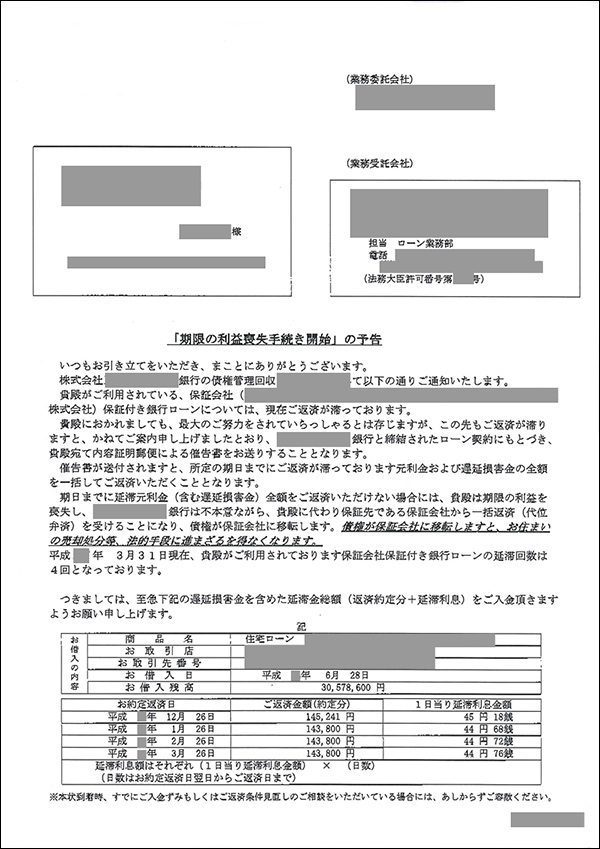

住宅ローン滞納3ヵ月~4ヵ月

出典:https://ninbai-japan.or.jp/jutakuloan/tainou

3ヵ月以上の支払い遅延後、ついに「期限の利益喪失通知」が送られてきます。住宅ローンは、毎月一定の額を決められた期日までに返済するものです。この仕組みは、銀行との契約に基づき、「住宅ローンを月ごとに分割して返済することが許可されている」という合意によるものです。これを「期限の利益」と呼んでいます。住宅ローンの支払いを遅延し続けると、この契約が守られていないことになり、分割返済の権利が失われます。これが「期限の利益喪失」と呼ばれるもので、その後は住宅ローン全額を一括で返済しなければなりません。また、この頃になると、個人信用情報に記録され、俗に言われるブラックリストに掲載されることになります。

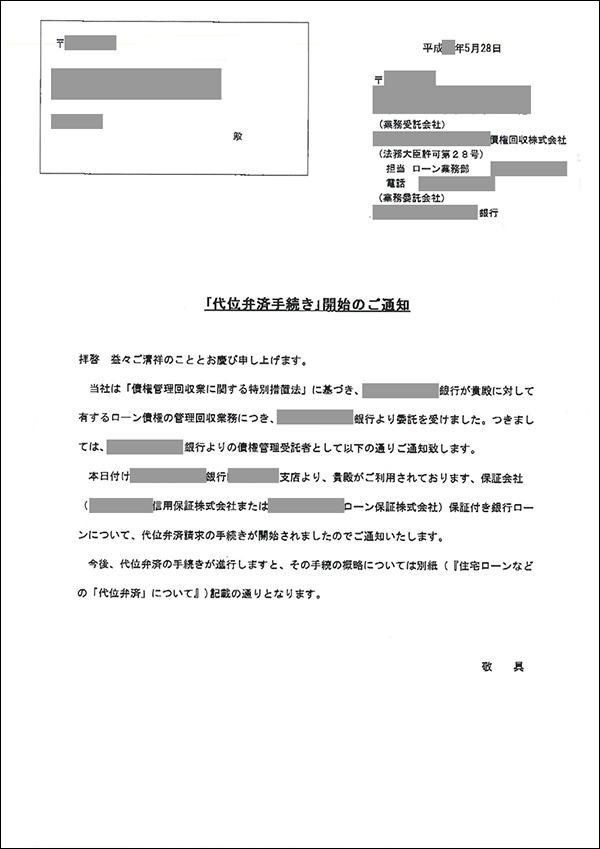

住宅ローン滞納5ヵ月~6ヵ月

出典:https://ninbai-japan.or.jp/jutakuloan/tainou

「期限の利益喪失通知」が届くと、直後に「代位弁済通知」が送られます。この通知は、「保証会社があなた(債務者)の代わりに住宅ローンの未払い残高を銀行に支払ったこと」をお知らせするものです。この通知は手紙の場合もあれば、特別送達など特別な方法で送付されることもあります。なお、保証会社が代わりに住宅ローンの残高を払ってくれたからといって、これで全てが終了するわけではありません。引き続き保証会社からの請求が続きます。住宅ローンの残債や滞納による遅延損害金を含めた金額が一括で返済されない場合、競売手続きに移る可能性があります。

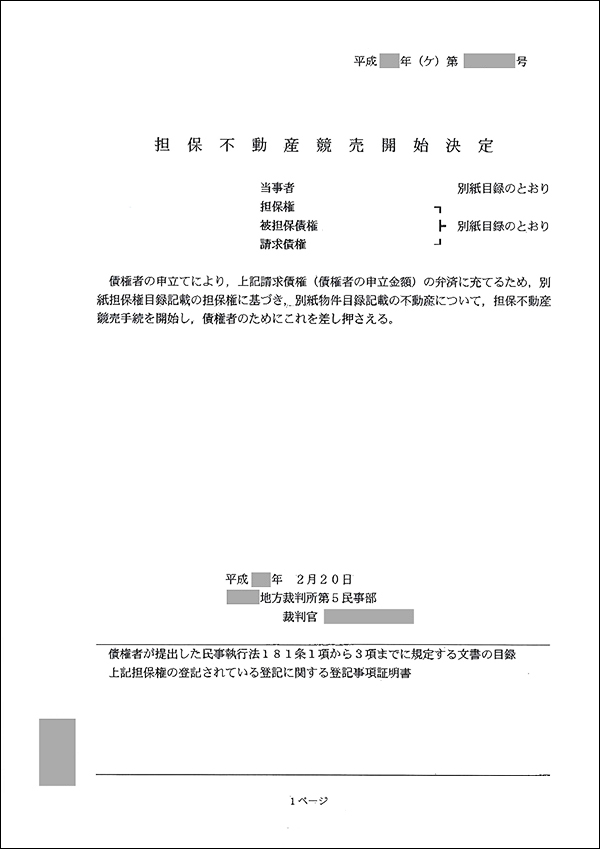

住宅ローン滞納6ヵ月~7ヵ月

出典:https://ninbai-japan.or.jp/jutakuloan/tainou

滞納から6ヵ月から7ヵ月経過すると、「競売開始決定通知」が送付されることになります。金融機関の申し立てに基づき、裁判所は競売手続きを開始し、担保となる不動産が差し押さえられたことを通知するものです。差し押さえ情報は登記簿謄本にも掲載され、これにより第三者もその情報にアクセス可能となります。この段階では、まだ任意売却によって競売を回避できる可能性がありますが、あまり時間的な余裕がないため、1日も早く対応することが重要です。

[関連リンク]

滞納に気づいたら、急いで入金しよう

住宅ローンの支払いに遅れが生じた場合は、迅速に金融機関に連絡し、返済用の口座に速やかに入金することが重要です。金融機関によりますが、次の営業日以降に引き落としを行ってくれる場合もあります。ただし、通常の毎月の支払額を用意するだけでは不十分です。滞納した場合、「遅延損害金」が発生することに留意してください。延滞が1日でも遅延損害金が発生する点に注意が必要です。そのため、入金前にまず金融機関に連絡し、遅延損害金の額を確認した上で、滞納分に遅延損害金を加えた金額を入金します。

最悪の事態を避けるための対処法

支出を抑えるため家計を見直す

まず、重要なのは家計を見直すことです。月々の支出の無駄を削ることができれば、その分住宅ローンの支払いが少し楽になるかもしれません。保険料やスマホ代などの通信費の支出には、無駄な支払いや過剰な支出が含まれている可能性があります。契約したプランを見直し、必要のない部分を解約することも検討してみましょう。

その他では、娯楽費や交際費なども見直すことで、支出を削減でき、家計の負担が予想外に軽くなるかもしれません。どの項目を見直すかは各家庭により異なりますが、最初に支出額の大きいものからチェックしてみましょう。

返済計画の見直しを金融機関に依頼する

家計の見直しを行ってもまだ支払いが難しい場合は、ローンを借りている金融機関に早めに相談することをおすすめします。金融機関によっては、一時的な元金返済の猶予や返済期間の調整などの提案をしてくれます。重要なことは、滞納しないうちに金融機関に相談することです。一度支払いが遅れると金融機関からの信用が失われてしまいますが、未だ滞納になっていない段階であれば、金融機関も返済計画の見直し案を提示しやすくなります。なお、返済計画の見直しでは、最終的な返済額が増える可能性もあることに注意が必要です。しかし、差し押さえや競売を避けるためにも、検討する価値は十分にあるでしょう。

住宅ローンの借り換えをして金利を下げる

住宅ローンの返済が厳しいと感じる場合でも、まだ比較的余裕のある時期には、金利が現在より低い住宅ローンへ借り換えすることも支払いの負担を軽減する方法として考えられます。住宅ローンの借り換えとは、借入金を一括で現在借りている金融機関に返済し、より条件の良い金利で新たな住宅ローンを別の金融機関から借りる手続きのことです。既存の住宅ローンよりも金利が低い選択肢に切り替える場合、同じ借入額でも金利負担が減少し、毎月の返済額を軽減することができます。

ただし、借り換えには手数料や新たな抵当権設定の登記費用、印紙税などがかかります。また、現在の住宅ローンを完済するための抵当権抹消費用も必要です。これらの諸費用を支出しても借り換えが有益かどうかを慎重に検討しましょう。

滞納額が膨らむ前に売却する

住宅ローンの返済が遅れる前、少なくとも滞納額が増加する前に、家を売却することも選択肢の一つです。ただし、家を売る場合には、手元の資金や売却額で住宅ローンを完済できることが重要なポイントです。そのためには、売却の前に不動産会社に物件の査定を依頼することが大切です。もし手元に十分な資金がなく、家を売っても住宅ローンを完済できずに未払いの残債が残る可能性がある場合は、金融機関にまず相談しましょう。

また、通常の売却を検討した結果、売却額でローンを返済できなければ、任意売却という選択肢も考えられます。任意売却についてはこの後で詳しく説明します。

住宅を売却する方法

任意売却

任意売却とは、金融機関が同意することによって、住宅ローンがまだ残っている住宅を売却する方法です。任意売却では、競売に比べて市場価格に近い金額で売却できる見込みが高まります。同様に、通常の不動産売却と同様に不動産会社を介して売却手続きを行うことができるため、金額だけでなく引き渡しの日程など、債務者の要望を一定程度反映した条件での売却が可能です。ただし、競売の開札日の前日までには、売却資金で残債を完済する必要があります。任意売却の途中でも、開札日が来るとその時点で任意売却の選択肢は無くなるため、注意が必要です。

[関連リンク]

任意売却のメリット・デメリットや流れを解説!ローン返済の代替案も紹介

リースバック

リースバックとは、住宅を売却して資金を手に入れた後に、その住宅を賃貸として継続的に利用する取引です。

売却によって所有権は移りますが、一建設の「買戻しプラン」なら売却価格と同額で再購入して所有権を回復することも可能です(諸経費が別途かかります)。

リースバックは、急な資金調達や住宅ローンの解消、将来の相続対策などに活用され、近年その利点が広く認知されています。

一建設の「リースバックプラス+」は、将来の暮らしを築くための充実したサービスを提供しています。各家庭の生活スタイルに合わせた新しいリースバックです。

[関連リンク]

まとめ

住宅ローンの返済中には予期せぬ出来事が発生し、支払いが難しくなるリスクも考えられます。滞納が続いたまま対応を怠っていると、最悪のケースでは競売にかけられてしまいます。こうした事態を避けるためには、家計の見直しを優先し、その後に金融機関に返済計画の見直しについて相談してみましょう。場合によっては、金利の低いローンへの借り換えや、早急に家の売却を検討することも重要です。さらに、最終手段として任意売却とはどういうものかも理解しておくと良いでしょう。いずれにしても、住宅ローンの支払いに不安が出てきたら、早い段階で金融機関に相談し、問題が大きくなる前に適切に対処することが肝心です。

住宅ローンの返済でお悩みの方は、こちらの特設ページもご覧ください。詳しくはこちら ›