リストラによる収入の減少、医療費や教育費の増大、物価上昇といった影響の中で、住宅ローンの返済が重荷となっている方も多いでしょう。

住宅ローンの支払いに困った場合、適切な対処法が存在しますので、早期に取り組むことが重要です。住宅ローンの返済滞納が続くと、最悪の場合、家が競売にかけられてしまい、強制的な立ち退きを余儀なくされる可能性もあります。

この記事では、住宅ローンの返済滞納がどれくらい続くとどのような事態が生じるかを解説します。また、住宅ローンの支払いに困った場合の適切な対処方法についても詳しく説明しています。

INDEX

住宅ローンを払えないと、どうなる?

住宅ローンを組むと「抵当権」が設定されます。抵当権とは、住宅ローンの契約者が長期間にわたって返済を滞納したときに、担保となっている土地や建物を差し押さえられる権利です。

住宅ローンの滞納が続くと、金融機関は担保である自宅を差し押さえて競売にかけ、売却した代金で融資したお金を回収しようとします。また、競売で得られる金額が住宅ローンの残債をカバーしきれない場合、引き続き残債の返済が求められることになります。

ここでは、住宅ローンの支払いをどれくらい滞納すると、具体的にどのような事態が生じるか、詳しく見ていきましょう。

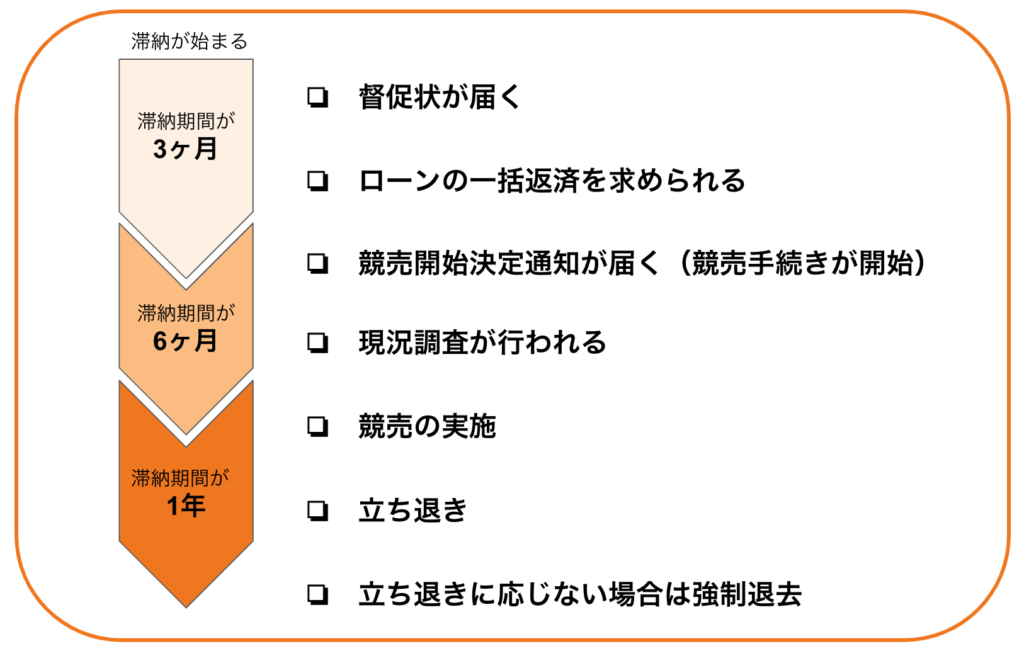

1ヵ月~3ヵ月住宅ローンを滞納した場合

住宅ローンを一度滞納すると、金融機関から電話や郵便で支払いを催促する通知が届きます。滞納が2ヵ月を超えると、来店依頼状や「残高と遅延損害金を一括で支払う必要がある」といった督促状が送付されます。この時点で住宅ローンの滞納分を返済すれば、自宅が差し押さえられることはありません。

もし、この段階で支払いが難しい場合は、早急に金融機関へ連絡しましょう。返済プランの見直や、他の資金調達の方法を検討することで、大きなダメージが回避できる可能性もあります。

また、住宅ローンは、もともと金融機関で公表している金利よりも割安で優遇された状態で契約できていることが多いです。しかし、1ヵ月でも滞納してしまうと、金利の優遇が受けられなくなり、返済総額に大きく影響する可能性もあるため注意が必要です。

3ヵ月~6ヵ月住宅ローンを滞納した場合

滞納が3ヵ月以上が続くと、「期限の利益の喪失」の通知が届く可能性があります。これは、分割払いの権利を失い、ローンの残高を一括で支払う必要が生じる状況を指します。

なお、金融機関によって異なりますが、3ヵ月以上住宅ローンの滞納が続いた場合、個人信用情報機関に金融事故情報として記録され、いわゆるブラックリストに入るため、注意が必要です。

このタイミングで検討したいのが「任意売却」です。任意売却とは、売却したあとも住宅ローンが残ってしまう不動産を、金融機関の同意を得て売却する方法です。競売の落札価格は相場の7割程度といわれていますが、任意売却であれば相場と同程度の価格で売却できる可能性があります。任意売却についてはこちらの記事も参考にしてみてください。

一括返済に応じなかった場合

督促状が届いても返済せず、さらに期限の利益が喪失して一括返済に応じない場合、最終通告である「催告書」が届きます。催告書には、支払うべき金額と納付期限、支払いに応じなかった場合に法的手続きに移行することなどが記載されています。

また、残債の一括返済にも応じなかった場合、保証会社による「代位弁済」がおこなわれます。代位弁済は、保証会社が住宅ローン契約者の残債を肩代わりすることです。保証会社が代位弁済をすると、自宅に「代位弁済通知書」が届きます。

ただし、保証会社による代位弁済がおこなわれても、住宅ローンの支払いが免除されるわけではありません。ローンを返済する相手先(債権者)が、借入先の銀行や信用金庫などから保証会社に変わるだけであるため、引き続き一括返済を求められます。

一括返済に応じなかった場合、裁判所から「担保不動産競売開始決定通知」という書類が送られてきます。この通知は、不動産を担保として差し押さえ、保証会社による競売手続きの申し立てが受理されたことを通知する書類です。

また、競売手続きが開始されたサインとして、「現況調査」がおこなわれます。この調査では、自宅に裁判所の執行官と不動産鑑定士が訪れ、写真撮影や間取りの確認、周辺環境の調査などを強制的におこないます。住宅ローンの債務者は、現況調査を拒否できません。この段階で競売にかけられることが近隣に知られるため、それを回避したいのであれば、現況調査が実施される前に任意売却への切り替えについて金融機関に相談しましょう。

現況調査が終わったあとの流れ

現況調査が終わると、裁判所から競売の期間入札決定通知が届きます。期間入札決定通知は、競売にかけられる物件の入札開始から終了までの期間と、入札開始日が記載された書類です。

競売では、購入希望者が裁判所に購入金額を提示して購入を申し込むオークション形式で自宅が売却されます。自宅の所有者の意思が反映されることはありません。

任意売却ができるのは、競売の開札日の2日前までです。期限までに金融機関から任意売却の承認を得られなければ、競売によって自宅が売れるのを待つのみとなります。

競売によって自宅が落札されたあとの流れ

競売によって自宅が落札されたあとは、元の所有者は立ち退きを余儀なくされます。落札者との交渉によっては、引っ越し代や新居の契約金を出してもらえることもありますが、立ち退きを長引かせてしまうと、強制執行が実施されます。強制執行になると、裁判所の執行官によって、家にあるすべての家財が運び出され、実質的に追い出されることもあるため、できるだけこのような事態は避けるようにしましょう。

住宅ローンを今後払える見込みがない場合、何もしないで放置すると、個人信用情報に悪影響を及ぼしたり、家を売っても相場よりも大幅に低い価格で売却されたりする可能性があります。支払いが難しいと感じたら、早めに売却の手続きを進めることが重要です。

自宅が売却されても住宅ローンが残ることもある

競売における自宅の売却代金は相場の7割程度といわれているため、売却されたあとも高い確率で住宅ローンの残債が発生します。

残債がある場合は、一括返済を求められますが、そもそも住宅ローンを返済できない方が一括返済をするのは困難でしょう。一括返済ができず、自己破産となるケースもあります。

その点、任意売却であれば相場と同程度の価格で売却できる可能性があります。売却後も残債がある場合、金融機関との交渉次第では毎月1万円や2万円など無理のない範囲で分割して返済することも可能です。

ただし、1万円や2万円に分割して返済できるとしても完済まで40年や50年もかかりますし、多額の債務が残るときは、自己破産を選択するケースもあります。

住宅ローンを払えない人の割合はどれくらい?

住宅ローンは、必ずしも全員が完済できるとは限りません。住宅ローンを組んだ当初は、計画的な返済を見通していたとしても、さまざまな事情で難しくなる人もいます。

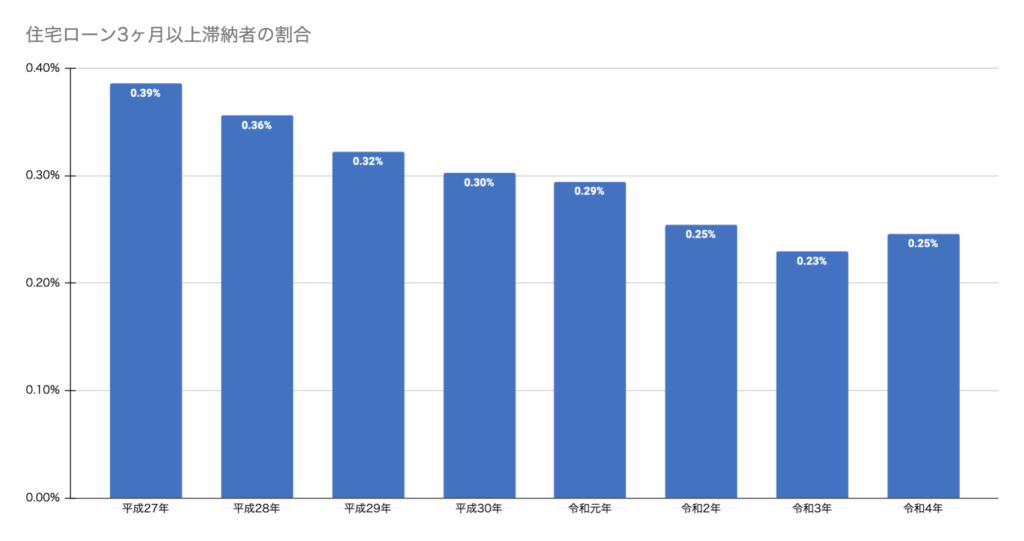

住宅金融支援機構のデータを参照してみましょう。

令和4年度において3ヵ月以上延滞債権額の貸付金残高に対する割合は、以下のとおりです。

623億円÷253,599億円×100=約0.25%

住宅ローンを3ヵ月以上滞納している方の割合は、0.25%とかなり低いことがわかります。以下のグラフも参照してください。令和元年から令和4年まで3ヵ月以上滞納している方の割合は、0.2%台で推移しています。

参考:

リスク管理債権|住宅金融支援機構

(平成27〜令和元リスク管理債権年のデータ参考)

統合報告書2023|住宅金融支援機構(113ページ目)

(令和2年〜令和4年のデータ参考)

特に、コロナ禍の影響を大きく受けた業界で働いていた人は、解雇や収入減により家計が一気に悪化したケースも少なくありません。当然、住宅ローンの支払いを難しくする要因となっています。

もちろん、コロナウイルスのまん延以前にも、住宅ローンの完済が難しくなる人は一定数いました。しかし、コロナ禍により増えたリストラや就職難、経営悪化による退職金の減少などで、住宅ローンの完済が難しい人がさらに増えたのはいうまでもありません。

住宅ローンを払えない理由

病気や介護で働けなくなったから

住宅ローンを借りている方が、疾病やケガによって働けなくなる場合や、家族の介護や看護のため離職せざるを得ない場合、住宅ローンの返済が厳しくなるケースが発生することがあります。また、労働災害による障害や、過酷な労働環境によって引き起こされるうつ病などの状況は、住宅ローンを借りる際に予測するのが難しい事象です。もしも労働能力を喪失し、長期的な障害が残るような状況に陥った場合、団体信用保険などを活用することで補償を受けられる可能性があります。

無理してローンを組んでいるから

限度額いっぱいの住宅ローンを組むことで、月々の返済負担が膨れ上がり、返済が滞るケースが増加しています。特に首都圏のマンションなどの住宅価格が高騰しているため、収入に対して返済負担が重たいローンを選ぶ人が増えています。

一般的な家計の安定を考えると、住宅ローンの返済比率(負担率)は、年収の20%以内に抑えるのが良いとされています。今後、住宅ローンを新たに借りるか、借り換えを検討している方は、この点に留意しましょう。

支出が増えてしまったから

住宅ローンを組んだ当初よりも、毎月の支出が増えてしまい、返済が滞ることもあります。

例えば、子どもが大学に進学し教育費がピークを迎えたとき、取り崩せるだけの教育資金を計画的に準備できていなければ、住宅ローンの返済が負担となって滞納してしまうケースが考えられます。

収入が減ってしまったから

倒産、リストラ、転職などによる収入の減少は、多くの人々にとって借入計画の実施が難しくなる原因となっています。特に、2020年から広がったコロナウイルス流行の影響下では、収入減の問題が一時的に拡大しました。コロナウイルスの感染拡大に伴い、2021年から2022年にかけて実質賃金が20%以上も減少したのです。

もし会社都合やその他の理由で収入が減少してしまった場合には、まず銀行を訪れて相談することをおすすめします。

定年退職しても住宅ローンが完済していないから

定年退職後、老後生活に入ると、主な収入源は国からの年金となるのが一般的であるため、世帯収入は低下します。再雇用や再就職などで引き続き働く方もいますが、定年退職前の収入を維持するのは一般的に困難です。

「退職金で住宅ローンを完済しよう」と考えていても、実際の支給額が予想よりも少なく、自己資金をあわせても完済が難しいことがあります。現役時代と同じ金額の返済が老後も続くことで、住宅ローンを滞納してしまう人もいるようです。

[関連リンク]

老後の資金はいくらあれば安心?必要な生活費の目安や計算方法、貯め方を解説

体験談をご紹介

体験談紹介

会社員Aさんは30歳で結婚し、34歳で住宅を購入。購入時は定年までの26年で住宅ローンの完済を目指していましたが、希望の家を購入するには月々の支払いが高く、生活費を考慮して35年返済に変更。ボーナスによる繰り上げ返済を計画していました。最初は順調でしたが、長引く不況で予定されたボーナスが支給されず、子どもの学費などの支出が重なり、繰り上げ返済が難しくなりました。定年が近づく中、雇用延長も検討できましたが、大幅な給料減と家の維持費から生活困難と考え、自宅を売却して住宅ローンを返済。一部資金は残りましたが、愛着のある家を失う結果となりました。

住宅ローンの借入額にそもそも無理があったようです。今回のようなケースでは、早い段階で収支の見直しが必要でした。また、住宅ローンの借り換えという方法も考えられたはずです。

体験談の解説

最初の住宅ローン借入額に無理があったかもしれませんが、返済が困難になってきたにも関わらず、周囲や専門家に相談せずに過ごしたことが主な要因です。この場合、家を残すためには2つの方法があります。まず、収支を早い段階で見直すことです。収入が減少した場合はライフプランナーに相談し、収支のバランスを見直すことで、うまくいけば、節約してボーナスの減少分の補填が可能だったかもしれません。もう一つは、住宅ローンの見直しです。ローンの借り換えでより低金利で借りるか、銀行との交渉次第では返済期間の延長ができる場合もあります。後者の場合は返済期間が長くなりますが、月々の負担が許容範囲内であれば、愛着のある家に住み続けられます。

住宅ローンを払えなくなりそうなときの対処法

住宅ローンを長期間にわたって滞納すると、最終的には自宅を失うことになるだけでなく個人の信用力が落ちるため、その後の生活に支障が生じる場合が多いです。また、競売にかけられると相場よりも安値での売却となってしまい、多額の残債による自己破産のリスクを高めてしまいます。

住宅ローンの支払いを滞納して期限の利益を喪失してしまったあとにできる対策としては、基本的には任意売却のみです。また、金融機関から任意売却を必ず承認してもらえるとは限りません。

そこでここでは、住宅ローンの支払いができなくなる前にやるべきことを紹介します。

家計を見直す

まずは、無駄な支出がないか家計を見直しましょう。

毎月の支出を把握していない方は、家計簿をつけることがおすすめです。スマートフォンの家計簿アプリであれば、銀行口座やクレジットカードを連携することで、全ての収支を一括管理できます。過去の利用履歴から何に使ったかを予測してくれるため、誰でも手軽に家計簿をつけることが可能です。

家計を見直す際は、住居費以外で削れる固定費がないか考えてみましょう。固定費は、住居費や水道光熱費、保険料など定期的に一定金額がかかる費用のことです。一度固定費を見直してしまえばその後も節約効果は続くため、長期にわたって生活にゆとりが生まれやすいといえます。

金融機関に返済計画の見直しを依頼する

現在の経済状況が厳しく、住宅ローンの支払いが困難な場合、返済が遅れる前に、借り入れた金融機関に連絡し、返済計画の見直しを依頼することをおすすめします。金融機関も、滞納が続き競売に至るよりも、長期的な返済プランを組むことで利益を得られるため、多くの場合、協力的な姿勢を示してくれます。

具体的には、借入期間(返済期間)の延長、一定期間につき返済額の減額、ボーナス払いの中止または減額、一定期間は元金の返済を据え置き利息のみの支払いなどの方法で支払い負担の緩和が可能です。ただし、これらの方法は返済を猶予してくれる対応であり、借入の元本が減額されるわけではないことに注意しましょう。

また、借入期間の延長や毎月の返済額の減額をすると、元本の減りが遅くなり、結果的に返済総額が増えることになります。それに加えて、返済期間が延びて老後生活での返済が必要になると、返済負担が老後の家計を圧迫しかねません。金融機関に返済計画を見直してもらうときは、現在だけでなく将来のことも考えることが大切です。

金利の低い住宅ローンに借り換えする

住宅ローンの返済が難しい場合、借り換えることも選択肢の一つといえます。特に、固定金利の住宅ローンを借りているのであれば、変動金利に変えることで負担が和らぐこともあるでしょう。金利が引き下げられれば、毎月の支払い額を抑えられ、返済の負担を軽減できます。

近年は住宅ローンの金利が低くなっており、条件の良い金融機関を見つけることも難しくありません。住宅ローンの金利情報は、住宅金融普及協会が公表しているので、他の銀行と比較検討することができます。

ただし、同じ金融機関で金利タイプを変更するのは無料でおこなえる場合が多いですが、他の金融機関への借り換えは諸費用が数十万円に及ぶこともあるため注意が必要です。

通常、以下のようなケースで住宅ローンの借り換えが有益とされています。

①借り換える前後でローン金利が1%以上低くなる場合

②残りの返済期間が10年以上ある場合

③ローン残高が1000万円以上ある場合

住宅ローンの借り換えは、以下の記事で詳しく解説していますので、あわせてご一読ください。

[関連リンク]

住宅ローン借り換えのメリット・デメリットとは?向いている人の特徴や注意点を紹介

任意整理手続きをおこなう

住宅ローンの支払いが非常に厳しい場合、「任意整理」という方法もあります。任意整理とは、金融機関と交渉して残債を減額し、生活に差し障りのない範囲で返済をしていくための手続きを指します。自己破産等を避けることができ、実際の返済額を減らせる点が特徴です。

病気・療養の場合、保険が適用できないか確認する

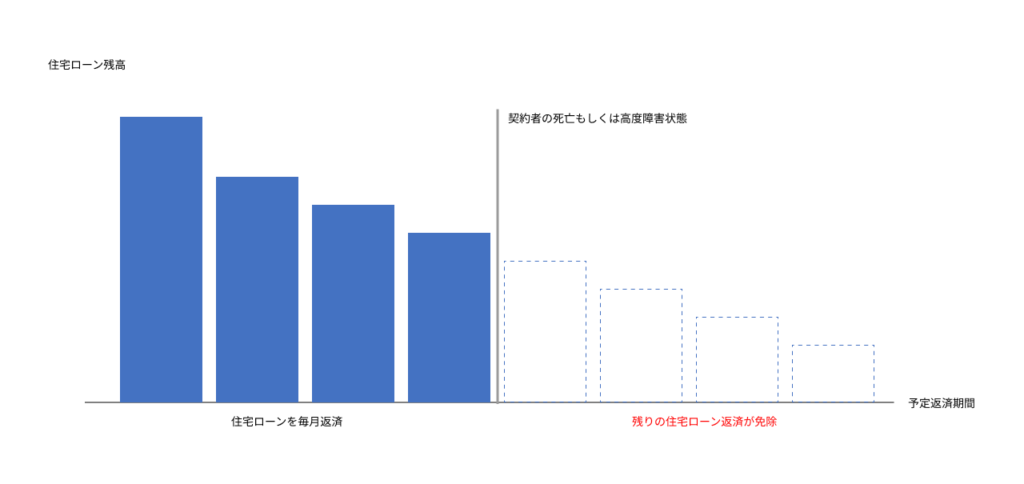

病気によって収入が途絶え、住宅ローンの返済が難しくなる場合、保険の適用が考えられます。住宅ローン契約の際、金融機関は通常、「団体信用生命保険」への加入を必須としています。

この団体信用生命保険は、契約者が亡くなった場合に、保険金により残っているローンの支払いがおこなわれ、以降の返済が免除されるものです。死亡だけでなく、一定の重度な障害や身体障害が認定された場合も保険の対象となる契約もあります。

さらに、団体信用生命保険に加えて特定疾病保障のオプションを付けたり、病気やけがで働けなくなった期間に保険金で住宅ローンの返済をサポートしてくれる「住宅ローン返済支援保険」に入ったりしている場合、保険金の支払い対象になる可能性があります。これらの保険の適用範囲や現在の加入状況を確認しましょう。

家を貸し出す

不動産価値の高い家なら、賃貸として利用する方法があります。住まいを移す必要はありますが、継続的な家賃収入が得られ、その額によっては住宅ローンの返済の負担も軽くなるでしょう。

ただし、基本的に住宅ローンを支払っている物件を収益物件とすることはできず、居住が条件となっているため、借り入れている金融機関に必ず相談してください。

個人再生の利用を検討する

「個人再生」は債務整理の一形態で、裁判所を介して行われます。この手続きにより、債務者は借金の一部を大幅に減少させることが可能です。借金の減額率は、債務の総額や所有資産の価値によって異なり、最大で借金額の5分の1から10分の1まで減額される可能性があります。減額された債務は、通常3年から5年以上の期間内での完済が必要です。

個人再生の主な利点は、住宅ローンの返済中でも、自宅を手放さずに借金を整理できる点です。この方法では、「住宅資金特別条項」という特別な規定を活用します。

ただし、個人再生をしたあとも住宅ローンは残るため、通常通りまたは返済スケジュールを変更したうえで返済を続ける必要があります。住宅ローンの返済そのものが家計を圧迫している方にとっては、個人再生が根本的な解決となりにくいのが難点といえます。また、個人再生を利用した履歴は個人信用情報機関に登録されるため、個人の信用が低下する点には注意が必要です。

個人再生の利用には条件があり、住宅ローン以外の借金総額が100万円未満であると、個人再生は利用できません。手続きには法律の専門知識が求められるため、弁護士や司法書士に代行してもらうのが一般的です。

専門家に相談する

別のアプローチとして、弁護士に相談するという選択肢があります。弁護士は職務の一環として、「債権交渉」という金利や支払方法などの財務に関する交渉を代理でおこなう権限を持っています。ただし、弁護士に依頼する場合には、弁護士費用が必要です。

一方、任意売却の場合、通常は弁護士の介入は必要ありません。これは、不動産の売買において、不動産会社が仲介役として関与するためです。弁護士の必要性が高くなるのは、債務整理や離婚など、相手とのコミュニケーションが難しいケースです。この点を踏まえて、任意売却に関しては、基本的に弁護士の協力は必須ではないことを認識しておきましょう。

家を売却する

住宅ローンの支払いが難しく、かつ現在の住居に住み続けることにこだわりがない場合は、早い段階で売却を検討することも重要な選択肢です。特に離婚に伴う住宅ローンの支払いに困難が生じる場合、売却によって共有財産の整理がスムーズにおこなえ、後々のトラブルを避けることができます。

自宅の売却には、不動産買取業者に買い取ってもらう「買い取り」と、不動産会社に仲介してもらって個人に直接売る「仲介」があります。

買い取りの場合、売却価格は相場の7割程度となるため、売却後に手元に残る金額は少なくなるかもしれません。一方で、仲介手数料が不要であるため不動産会社に売主を探してもらう仲介よりも多くの金額が手元に残るケースもあります。

また、一建設の買取サービス「ラクいえ売却」なら、売却後も最大1年間は賃料無料でそのまま住み続けられる猶予期間が設けられています。

自宅を売却したい場合はまず、現在の住宅の売却価格の見積もりが必要です。そのため不動産会社に査定を依頼しましょう。査定は無料ですが、同じ物件でも不動産会社によって査定額が異なる可能性があるため、複数の不動産会社から査定を受けることが大切です。

マンションを売却するときの流れや注意点はこちらの記事を参考にしてみてください。

リースバックとは?

家を売却してローンを完済する際、通常はその家を明け渡し、引っ越す必要が生じます。しかし、子どもの転校を避けたい、周囲に知られたくないといった理由から、現在の住居を維持したい場合におすすめの選択肢が、リースバックです。

リースバックは、家を売却して所有権を放棄したあとも、家を賃貸として利用し続ける仕組みです。

ローンの残債が低額であれば、売却代金を用いて完済し、その後も家を賃貸住宅として維持できます。

また、契約の形態によっては、売却済みの物件を後日買い戻すことも可能です。

一建設の「リースバックプラス+」では、将来設計に合わせて選べる3つのプラン(長期賃貸・買戻し・短期賃貸)をご用意しています。

なかでも「短期賃貸プラン」は、売却後も1年間は賃料が0円(無料)で住み続けられるため、生活にゆとりを持ちながら住み替え先をじっくり探すことが可能です。住宅ローンの支払いでお悩みの際は、弊社までお気軽にご連絡ください。

一建設「リースバックプラス+」についてのお問い合わせはこちら

https://www.hajime-kensetsu.co.jp/contact/leaseback/

[関連リンク]

リースバックとは?仕組みやメリット・デメリット、トラブルの対処法をわかりやすく解説

リバースモーゲージとは?

定年を迎えたあとに住宅ローンの支払いで困っている場合、「リバースモーゲージ」を利用する方法もあります。リバースモーゲージとは、自宅を担保にして老後の資金の融資を受けるサービスです。契約者が亡くなったあと、自宅は売却されて元金が返済される仕組みとなっています。リバースモーゲージに借り換えをおこなった場合、毎月の生活費の融資を受けながら、利子のみを支払う形となります。ただ、家を担保にするという重要な決断は、専門家に相談しながら慎重におこなうのがおすすめです。

[関連リンク]

住宅ローンが払えない場合のおすすめできない方法

新しく借り入れをする

消費者金融等で新たに借り入れをして住宅ローンの返済に充てるのは、おすすめできません。なぜなら、金利が高く、利息の支払いによってゆくゆくは返済がより難しくなるからです。キャッシングやカードローンの利用は、後に住宅ローンの借り換えを検討しようとした際に支障となる可能性もあります。

夜逃げする

夜逃げは、まったくメリットのない対処法です。夜逃げしたからといって、借金がゼロになるわけではありません。また、そのままにしておくと自宅が競売にかけられてしまいます。夜逃げをする前に、任意売却などの選択肢を取り、住宅ローン残債の免責や圧縮をおこないましょう。

住宅ローンの滞納に関するよくある質問

Q&A①

Q.住宅ローンを滞納したらブラックリストに載る?

A.住宅ローンの支払いが61日以上滞ったり、3回目の支払い日を超えたりした場合、信用情報に延滞情報が登録され、一種のブラックリスト入りとなります。ブラックリストに名前が載ると、他のローンの申請や住宅ローンの借り換え、売却時に新たな住宅ローンを組むことができなくなるリスクがあります。ただし、1〜2日の支払い遅延ではブラックリストに掲載されることはありませんので、支払いが滞った場合は早急に対処することが重要です。

Q&A②

Q.住宅ローンの返済を2ヵ月滞納しています。借入先の金融機関から督促状はきましたが、それ以外に連絡は来ていません。もし催促を無視し続けた場合どうなるのでしょうか?

A.住宅ローンの返済を3ヵ月〜6ヵ月滞納すると、自宅は差し押さえられ、競売手続きが始まります。その間、月に一度程度の督促状が届きますが、滞納が続くと、内容証明郵便で競売決定の通知が届きます。これが最後の通告であり、無視すると自宅は競売にかけられ、強制的に退去させられます。競売が始まるまでには2〜3ヵ月ほどの猶予があり、場合によってはこの時点で任意売却に持ち込むことも可能です。しかし、早めの相談が有効ですので、住宅ローンの返済が遅れている方は、できるだけ早く相談しましょう。

まとめ

住宅ローンの返済が3ヵ月以上滞ると、金融機関から督促状が届き、さらに3ヵ月滞ると、裁判所からは「担保不動産競売開始決定通知」が送られてきます。競売がおこなわれ落札された場合には、滞納が始まった日から6ヵ月から1年の間に家を明け渡さなければなりません。

住宅ローンの支払いが滞る主な理由には、病気や介護、倒産、リストラなどによる収入減が挙げられます。支払いが困難になった場合は、まず金融機関に相談し、返済計画の見直しを依頼してみましょう。状況によっては、ローンの借り換えや、個人再生や家の売却を検討することも必要です。家を売却する際には、リースバックという選択肢もあります。どの方法が最適かは個々の状況によりますが、早めに対処することが重要です。

一建設の「リースバックプラス+」は、将来設計に合わせて選べる3つのプランをご用意しています。

更新可能で長く住める「長期賃貸プラン」、定期借家契約の期間を限定することで売却価格と同額(諸経費が別途かかります)での買い戻しを目指す「買戻しプラン」、1年間の賃料0円の「短期賃貸プラン」に加え、業界最大手セコムのホームセキュリティが無償で付帯されるなど、売却後の安心を支えるサポートが充実しています。ぜひご検討ください。

住宅ローンの返済でお悩みの方は、こちらの特設ページもご覧ください。

詳しくはこちら ›

[関連リンク]