「毎月の返済負担を減らすために、住宅ローンを借り換えたほうがよいのだろうか」と悩んでいる方も多いのではないでしょうか。

毎月の支出のうち、住宅ローンの返済額は一般的に多くの割合を占めています。住宅ローンを返済しながら、老後資金や教育資金などを準備していきたい場合、借り換えをして返済負担を軽くするのは有効な手段の1つでしょう。

本記事では、住宅ローンの借り換えによって返済負担が下がりやすい人の特徴や注意点などをわかりやすく解説します。

住宅ローンを借り換えた方がよいのか、他の方法が向いているのかは人によって異なります。ぜひ、参考にしてみてください。

INDEX

住宅ローンの借り換えとは?

住宅ローンの借り換えとは、新しい金融機関で住宅ローンを契約して現在の住宅ローンを一括返済し、以降は新しく組んだ住宅ローンを返済することです。

住宅ローンの毎月の返済額やそれに占める利息額、返済総額は、金利の値で決まります。そのため借り換えをして金利が下がると、返済負担を軽減できることがあります。ローン残高や金利差、残りの返済期間によっては、借り換えることで返済総額を数百万円単位で減らせることがあるのです。

借り換えでは、現在返済中の金融機関とは異なるところと契約を結びます。同じ金融機関内での借り換えは、基本的にできません。

ただし、民間金融機関と住宅金融支援機構が共同で提供する「フラット35」を借り入れている方は、同じ銀行のフラット35へ借り換えできる場合があります。

住宅ローンを借り換える理由は?

借り換えをしたいと思う理由は資金作りのためであることが多い

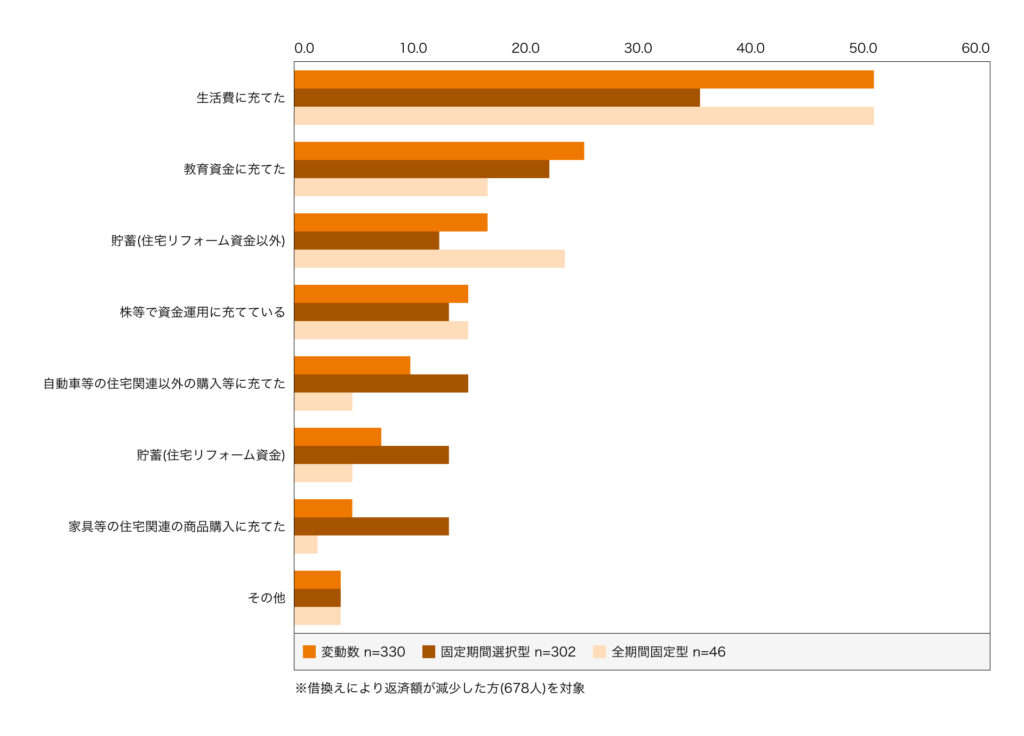

住宅金融支援機構の調査によると、借り換えをした理由として「金利が低くなるから」と回答した人の割合がもっとも多い結果となりました。次いで多いのは「返済額が少なくなるから」というものです。

また同調査によると、借り換えによって毎月返済額が減少した分の使い先は、以下の通り生活費や教育資金などに充てていることがわかります。

参考:

2020年度住宅ローン借換えの実態調査 | 住宅金融支援機構

以上の点から、生活や教育に必要な資金を賄うために住宅ローンの借り換えを検討している人が多いと考えられます。

住宅ローンの借り換えが増えたのはマイナス金利政策が大きな理由

国土交通省の調査によると、2016年における住宅ローンの借り換え向けの新規貸出額は、4兆1,925億円でした。2015年は2兆2,707億円、2014年は2兆4,757億円であったため、前年や前々年と比較して、借り換えをする人が大幅に増加しています。

参考:

平成29年度民間住宅ローンの実態に関する調査結果報告書 | 国土交通省

2016年に住宅ローンを借り換える人が増えたのは、日本銀行(日銀)がマイナス金利政策を実施している影響で住宅ローンの金利が下がったためです。マイナス金利政策とは、民間金融機関が日本銀行にあずける預金の一部に対してマイナスの金利を適用する政策です。

金利がマイナスであると、民間金融機関が日本銀行にお金を預けたとき、利息を受け取れるどころか支払わなければならなくなります。そのため民間金融機関は、日銀に預けるのではなく資金を企業や個人に貸し出して利息収入を得る方針へと転換しました。

より多くの人に住宅ローンを借入れてもらうために、金融機関は住宅ローン金利を引き下げていきました。加えてマイナス金利政策の影響で、住宅ローンの金利に影響を与える国債の金利も低下。これらの結果、住宅ローンの金利は大きく下がっていったのです。

2022年6月現在もマイナス金利政策は続いており、住宅ローン金利も低い値で推移しています。日銀がマイナス金利政策を始めるよりも前に住宅ローンを組んだ方は、借り換えによるメリットを得られる可能性があるため検討してみてはいかがでしょうか。

住宅ローンの借り換えをするメリットは主に3つ

借り換えをする主なメリットは、以下の3点です。

- 金利タイプの変更ができる

- 返済負担を減らすことができる

- 団信(団体信用生命保険)の保障を厚くできる

ここからは、それぞれのメリットについて詳しく説明していきます。

金利タイプの変更ができる

住宅ローンを借り換えると、現在とは別の金利タイプに変更できます。

住宅ローンの金利タイプは「変動金利」「全期間固定金利」「固定期間選択型」の3種類があります。それぞれの特徴は、以下の通りです。

| 金利タイプ | 特徴 |

|---|---|

| 変動金利 | 返済の途中に市場金利の変化に伴って金利や返済額の見直しが行われる金利 |

| 固定期間選択型 | 5年や10年など一定期間は金利が固定される金利 |

| 全期間固定金利 | 借入から完済まで金利がずっと変わらない金利 |

借入当初の金利は変動金利がもっとも低く、全期間固定金利がもっとも高い傾向にあります。

例えば、変動金利で借入れている場合、借り換え時に金利タイプを全期間固定金利に変更することで、金利の上昇や返済負担の増加が不安を抱えなくてよくなります。

また、全期間固定金利で借入れている人は、変動金利に借り換えて返済負担を減らすことも可能です。ただし変動金利に借り換えると、金利の変動リスクを負うことになります。今後金利が上昇する可能性や、仮に金利が上昇したときに対処が可能かどうかも踏まえて慎重に検討しましょう。

返済負担を減らすことができる

金利が低い住宅ローンに借り換えて毎月の返済額を減らせると、家計への負担を軽減できます。また、借り換えによって利息の負担が減ることで、返済総額も軽減されます。

その結果、家計にゆとりが生まれ、教育資金や老後資金などをより効率的に準備しやすくなるでしょう。

さらに、一部の金融機関では、住宅ローンの借り換えによって返済期間を伸ばし、毎月の支払いを抑えることも可能です。ただし、返済期間を延ばすと利息負担が増加して、返済総額が増えてしまう可能性があります。借り換えをしたあとの返済負担を確認した上で判断しましょう。

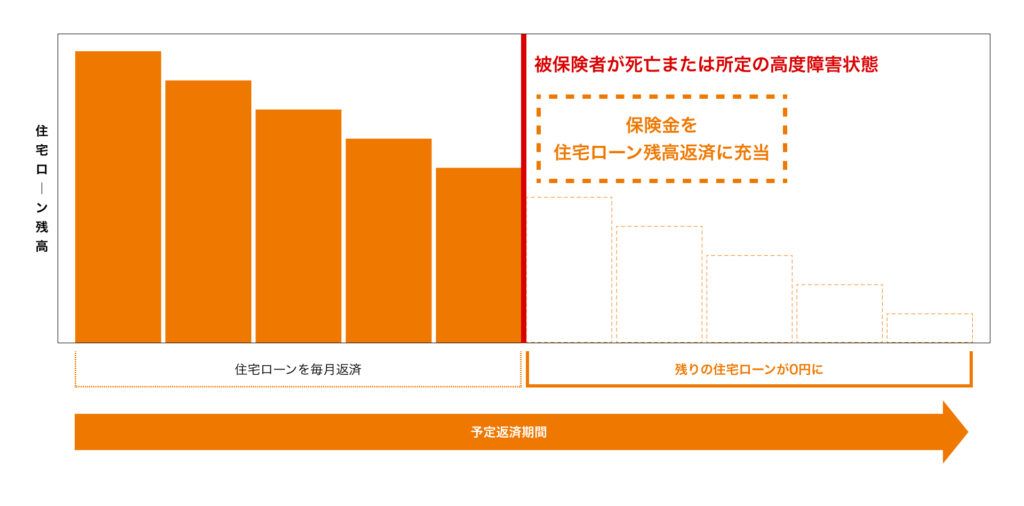

団信(団体信用生命保険)の保障を厚くできる

団体信用生命保険は、住宅ローンを借入れた人が亡くなったときや、所定の高度障害状態に該当したとき、保険金によって住宅ローンが完済される保険です。特約を付けて、がんや三大疾病(がん・心筋梗塞・脳卒中)などに備えることも可能です。

また金融機関によっては、以下のような死亡と高度障害以外の保障が付いた団信に、上乗せ金利なしで加入できることがあります。

- 所定のがんと診断されたときに住宅ローン残高の半分が保障される団信

- 病気やけがで一定期間以上働けなくなったときの住宅ローン残高が保障される団信 など

住宅ローンを借入れたあとに団信の契約内容は変更できません。そこで住宅ローンを借り換えると、以前よりも保障が充実した団信に加入できる可能性があります。

ただし団体信用生命保険に加入する際は、健康状態を告知しなければなりません。年齢や健康状態によっては、希望する団信に加入できないことがあります。

また団信に特約をつける場合、住宅ローン金利に0.1〜0.3%程度を上乗せして保険料を支払うのが一般的です。保障内容と返済負担のバランスをもとに、特約を付加すべきか検討しましょう。

住宅ローンの借り換えをするデメリットもある

現在借入れている住宅ローンを完済する必要がある

借り換えをするときは、現在借入れている住宅ローンを完済しなければなりません。

住宅ローンを借り換えるときは、現在借入れている住宅ローンの完済日と、新しい住宅ローンの借り換え日をあわせる必要があります。金融機関によっては住宅ローンの完済日が指定されている場合があるため、事前に確認しておきましょう。

また住宅ローンを完済するときは、抵当権を抹消する手続きが必要です。抵当権とは、住宅ローンを長期間にわたって滞納したときに、金融機関が担保としている自宅を差し押さえできる権利です。抵当権を抹消するときは、法務局で「抵当権抹消登記」をします。

新しく住宅ローンを借入れる手数料など費用がかかる

借り換えをする場合「現在の住宅ローンを完済するための費用」と「新しく住宅ローンを借入れるための費用」がかかります。借り換えでかかる主な費用は、次の通りです。

〇住宅ローンの完済にかかる手数料の例

| 金額 | |

|---|---|

| 繰り上げ返済手数料 | ~数万円 |

| 抵当権抹消登記費用 | ・登録免許税:不動産1個につき1,000円(土地と建物で2,000円) ・司法書士への報酬:5~10万円程度 |

※金融機関によって繰り上げ返済手数料の金額が異なります。

〇住宅ローンの新規借入でかかる費用の例

| 金額 | |

|---|---|

| 事務手数料 | 数万~数十万円または借入金額の0.1~0.2%程度 |

| 保証料 | 数万~数十万円または住宅ローン金利に0.2%程度を上乗せ |

| 印紙税 | 住宅ローンの借入金額に応じて2万~6万円程度 |

| 抵当権設定登記費用 | ・登録免許税:借入金額の0.1% ・司法書士への報酬:5~10万円程度 |

※事務手数料と保証料は、金融機関によって金額が異なります。

※金融機関によっては保証料がかからない場合があります。

借り換えでは、現在の住宅ローンを完済したときの抵当権を抹消する登記だけでなく、新たに借入れる住宅ローンの抵当権設定登記もしなければなりません。抵当権に関する登記は自分自身でもできますが、専門的な知識が必要となるため報酬を支払って、司法書士に依頼するのが一般的です。

借り換え時の諸費用は、数十万円ほどかかることもあります。金利が低い住宅ローンに借り換えをしても、諸費用の負担によって実際にはあまりメリットが得られないケースがあります。

借り換えをするときは、金融機関に問い合わせて諸費用の金額を確認しておきましょう。

申請の手間や時間がかかる

借り換えを申し込むためには、住民票や印鑑証明書、源泉徴収表などの所得を証明する書類、物件の売買契約書などの書類を集めなければなりません。

また、申し込み後に行われる金融機関の審査は、結果がわかるまで数週間あるいは1か月以上かかることもあります。申込書類を郵送でやりとりしたり、書類に不備があったりすると契約完了まで時間がかかりやすいです。

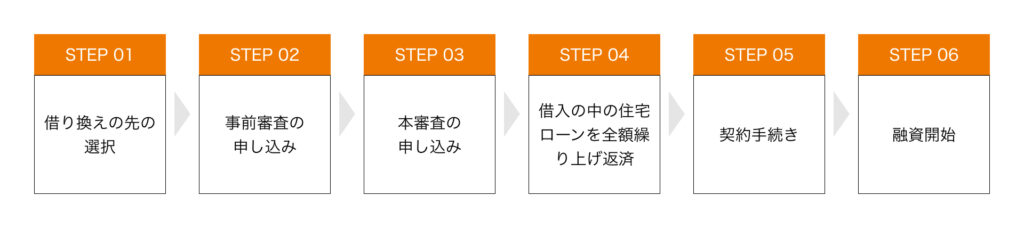

住宅ローンの借り換えの流れは、一般的には以下の通りです。

住宅ローンの借り換えには手間や時間がかかるため、必要な書類や契約にかかる期間などを事前に確認して計画を立てましょう。

借り換え後に金利が上昇すると返済負担が増えることがある

変動金利への借り換えを検討している方は、金利が上昇する可能性を考えましょう。今後は金利が上昇しないだろうと考えて、固定金利から変動金利型の住宅ローン借り換えたあとに金利が上昇すると、借り換えをしなかったときよりも金銭的な負担が増える可能性があります。

一方で、金利が上昇したときに繰り上げ返済をしてローン残高を減らすと、利息負担の増加を抑えることが可能です。

今後金利が上昇する可能性や、繰り上げ返済資金が準備できるかどうかを考え、変動金利に借り換えても問題ないタイミングであるか検討することをおすすめします。

住宅ローンの借り換えに向いている場合の特徴3つ

住宅ローンの借り換えが向いているのは、一般的に以下3点のすべてを満たす人であるといわれています。

- ローン残高が1,000万円以上

- 残存期間10年以上

- 金利差が1%以上

ローン残高が1,000万円以上

住宅ローン残高が多いほど利息負担は大きくなり、反対に少ないほど利息負担は小さくなります。そのため、ローン残高が少ないと借り換えをしても返済負担をあまり減らせません。

借り換えによってメリットを得られるローン残高は、一般的に1,000万円以上といわれています。

残存年数が10年以上

毎月の返済負担や利息負担は、金利だけではなく返済期間によっても変わります。金利が同じである場合、返済期間が長くなるほど毎月の返済額は少なくなっていきますが、利息負担の総額は増えていく仕組みです。

一方で返済期間が短いと、利息負担は小さくなっていきます。そのため住宅ローンの返済期間が残り10年以上あれば、借り換えによるメリットが生じやすいといわれています。

金利差が1%以上ある

住宅ローンの金利によって、毎月の返済額やそれに占める利息負担、総返済額などが決まります。金利が大きいほど返済負担は重くなっていき、小さいほど返済負担は軽くなります。

たとえ借り換えによって金利が下がったとしても、金利差が0.1%や0.5%程度であれば、返済負担はさほど変わらないかもしれません。借入れ前後で金利差が1%以上あれば、メリットが得られやすいといわれています。

住宅ローンの借り換え先の選び方

事務取扱手数料をチェック

住宅ローンの借り換えをするときには事務取扱手数料がかかります。借り換えができたとしても事務取扱手数料が高くなってしまっては元も子もないでしょう。

定率型と定額型のケースがあるので、金額を計算して選ぶのがおすすめです。定率型は借り換えする金額に比例して2%などといった形で定められています。定額型は金額によらずに100万円などといった形で決まっているのが特徴です。借り入れ額が大きいと定額型が有利になる傾向があります。

借入金利・団信をチェック

住宅ローンの借り入れ先でメリットがなければ借り換えをする意味がありません。借入金利が低く、返済しやすくなるのが理想的でしょう。また、変動金利か固定金利かも重要なポイントです。変動金利の方が金利は低いですが、金融情勢によっては将来的に金利が上がってしまうリスクがあります。固定金利は金利が高めではあるものの、変動リスクがないので計画的な返済が可能です。

また、団信についても確認しておきましょう。団信の内容が充実していると金利が高くなる傾向がありますが、癌といった病でも対象になる場合があります。借り換え後にいくつかのオプションを選べることも多いので、自分自身の健康状況を加味して団信の内容を検討するのが大切です。

同じ銀行を選ぶのは可能?

一般的には同じ銀行を選んで住宅ローンの借り換えをすることはできません。「同じ銀行での住宅ローンの借り換えであれば手続きが簡単で、事情もよく理解してくれていて安心なのでは?」と考える方もいらっしゃるかもしれませんが、原則できません。他の銀行を探して内容を比較し、メリットのある借り換え先を見つけるようにしましょう。

ただし、同じ銀行で代理店として取り扱っているフラット35へ乗り換えるといった、異なる住宅ローンに借り換えできることも例外としてあります。気になる方は一度相談してみても良いでしょう。

住宅ローンの借り換えをするときの注意点4つ

住宅ローンの借り換えをするときは、以下の4点に注意が必要です。

- 住宅ローン以外でのローンで支払いの延滞がないか確認しておく

- 現在の収入に見合った借入額か確認する

- 借り換え後も住宅借入金等特別控除の対象となるか条件を確認する

- 借り換えをしてお得になる金利かどうかをシミュレーションする

具体的にどんな点に注意すべきなのか、詳しく確認していきましょう。

住宅ローン以外でのローンで支払いの延滞がないか確認しておく

住宅ローンを借入れるときは、金融機関が申し込んだ人の年収や勤続年数、物件の担保価値などが審査されます。住宅ローンの借り換えをするときも、金融機関による審査を受けなければなりません。

自動車ローンや奨学金などの返済、クレジットカードの支払いなどを滞納したことがあり、信用情報にキズが付いていると、借り換えの審査に通過できない可能性があります。

個人の信用情報は、CICやJICCなどの「信用情報機関」に登録されています。ご自身の信用情報が気になる方は、借り換えを申し込む前に信用情報機関に問い合わせて確認しておくとよいでしょう。

現在の収入に見合った借入額か確認する

借り換えの審査でも新規借入れ時と同様に、年収に占める年間返済額の割合(返済負担率)が確認されます。返済負担率が金融機関の定める基準を上回っていると、審査に通過できません。

例えば、現在の住宅ローンを借入れたあとに、転職や転勤などで申し込んだ本人の年収が下がっていると、審査に通過できないことがあります。

借り換え後も住宅ローン控除の対象となるか条件を確認する

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを組んだ人が受けられる税の優遇制度です。年末時点の借入残高の0.7%を、所得税と一部の住民税から控除してもらえるため、税負担を軽減できる可能性があります。

住宅ローン控除の対象となるのは、返済期間が10年以上である住宅ローンを組んだ人です。住宅ローン控除を受けている場合、借り換えによって返済期間が10年未満になると、控除が打ち切られてしまいます。

また、すでに住宅ローン控除を受け終わっている場合、借り換えによって新しい住宅ローンを組んでも控除は受けられません。

借り換えをしてお得になるかどうかをシミュレーションする

住宅ローンを借り換えるときは、現在の返済残高や残りの返済期間、金利を調べたうえで借り換え後の返済額を計算し、メリットがあるかどうかを確認することが大切です。

「ローン残高が1,000万円以上」「残存期間10年以上」「金利差が1%以上」は、あくまで目安にすぎません。例えば金利差が大きければ、ローン残高が1,000万円未満である場合でも借り換えによるメリットが出るケースはあります。

一方で金利差が1%未満である場合、諸費用も考慮すると借り換えをしても返済負担はあまり下がらず、メリットを得られないかもしれません。

住宅ローンの借り換えは、各金融機関や一般社団法人全国銀行協会のホームページでシミュレーションできます。

住宅ローンの借り換えのシミュレーション

ケース

借り換えを行うと、総支払額や総返済額は減少するかもしれませんが、手間や労力を考慮すると、得られるメリットが必ずしも大きくないケースがあります。ここでは一定の条件での借り換えのシミュレーション例、住宅ローンシミュレーションを使って借り換えによるメリットがあるか試算する方法、借り換えを検討する際に注意すべき点を説明していきます。

借り換え条件

例えば、借り換えの条件が以下の場合についてシミュレーションしてみましょう。

- 完済まで8年

- 元金残高が1200万円

- 借り換えによる金利が金利1.60%から0.57%へ変化

上記の例でシミュレーションすると、以下の表の結果になります。

出典:

住宅ローンお借り換えシミュレーション | 三菱UFJ銀行

※金額はシミュレーションによる概算です。実際の場合とは異なる場合があります。

住宅ローンの総返済額は510,000円程度削減できましたが、手数料と諸費用が412,000円ほどかかっているため、負担軽減効果は約100,000円になります。毎月の返済額は5,000円程少なくなりますが、手間がかかるわりには効果が薄いと感じる例です。

シミュレーション

住宅ローンを借り換える際には、借り換えのメリットの有無を確認するためにシミュレーションを行うことが肝要です。今よりも金利が低いローンに借り換えた場合、どのくらいお得になるか知りたい方は、住宅ローンシミュレーションを使って借り換えのメリット額を試算してみましょう。現在の借入状況と借入残高から、借り換えのメリット額を試算できます。店頭に相談に行かなくても、自宅で試算することが可能です。

注意点

住宅ローンの借り換えを検討する際には、以下の点に着目しましょう。

- 総支払額および総返済額はどれくらい減らせるか

- 月々の返済額の変動はどうか。

- 住宅ローン減税の節税効果はどのように変化するか

- 手続きにかかる手間に見合うほど効果があるか

なお、金利、手数料、諸費用は金融機関によって異なるため、できるだけ有利な条件で借り換えられる金融機関を選択することも大切です。

住宅ローンの借り換えができない可能性があるケース

住宅ローンの借り換えは、必ずしも可能ではありません。金融機関に借り換えが断られる可能性があるケースとして、以下の場合が挙げられます。

- 健康状態に問題がある

- 収入が減ってしまった

- 個人事業主や経営者

- 転職して勤続年数が短い

- 信用情報に問題がある

それぞれのケースについて説明します。

健康状態に問題がある場合

健康状態に問題があると、借り換えが制約されることがあります。借り換えを行う際には、再度団体信用保険への申し込みが必要なためです。もし借り換え時に告知書で健康状態が問題視されるような場合、その影響で審査に通らず、借り換えができないことがあります。

収入が減ってしまった場合

収入が減少した場合、借り換えの審査に通りづらいことがあります。また、借り換え時の審査では、返済比率(年収に対する年間返済額の割合)も見られるので注意が必要です。例えば、住宅金融支援機構が提供する「フラット35」では、返済比率の一般的な目安は年収の30〜35%位です。返済比率は借り換えの希望額によって変わりますが、収入が減少している場合、返済比率の基準をクリアできないため、借り換えが難しくなります。

個人事業主や経営者の場合

個人事業主や経営者は、通常、収入の安定性が低いと見なされます。住宅ローンは長期間にわたり返済を行うため、収入の安定性が極めて重要です。個人事業主や経営者は、会社に属しているという収入の安定性がなく、変動する可能性があるため、その点が懸念されます。安定性が不足していると、当然ながら住宅ローンの返済が遅れるリスクが高まります。このため、審査過程ではこのリスクが考慮され、借り換えが難しくなることがあるのです。

転職して勤続年数が短い場合

転職したばかりで勤続年数が短いと、個人事業主や経営者の場合と同様に、収入面での安定性が低いとみなされ、借り換えができないことがあります。多くの金融機関は、最低1年以上の勤続を条件としており、中には2〜3年の勤続を求める金融機関も存在します。そのため、転職してまだ間もないころに住宅ローンの借り換えを申し込むと、審査が通過しない可能性があります。

信用情報に問題がある場合

住宅ローンに限らず、クレジットカードの支払いの返済が継続的に遅れると、その延滞履歴が信用情報機関に記録されることがあります。延滞情報などが信用情報機関に掲載されると、金融機関から計画性・信用に問題があるとみなされ、借り換えできない可能性が非常に高いです。

借り換えで失敗したくない人にはリースバックがおすすめ

ローン残高が少ない方や、すでに金利が低い住宅ローンを借りている人は、借り換えをしてもあまりメリットを得られないかもしれません。また、金利が今後どのように変化するのかを、正確に予測するのは困難であるため、借り換えをするタイミングは悩みやすいです。

そこで、返済負担を減らして資金を確保することが目的なのであれば「リースバック」を利用する方法があります。リースバックは、自宅を売却して売却代金を得たあとに、不動産会社と賃貸契約を結ぶことで、引き続き賃貸物件として住み続けられる商品です。リースバックを利用すると自宅を手放すことになりますが、契約によっては買い直せることもあります。

住宅ローンの残債が少ないのであれば、リースバックを利用し、売却代金でローンを完済したほうが、より多くの資金を手元に残せる可能性があります。自宅の売却後は、家賃を支払う必要がありますが、状況によっては毎月の負担を減らせることもあります。

リースバックと借り換えのメリットを比較し、借り換え後の返済シミュレーションも確認したうえで、ご自身に合っていると考えられるほうを選ぶことが大切です。

不動産会社が提供するリースバックの商品には、サービスごとに特色があります。なかでも一建設の「リースバックプラス+」は、ライフスタイルに適したサポートを受けられるのが魅力です。

リースバックの目的や将来のビジョンに合わせて、3つのプランをご提案。短期的に買い戻しの予定が無いご家族や、ずっと同じ住環境をご希望のご家族に適した「長期賃貸プラン」、早期に買い戻すご予定の方や、とにかく賃料を抑えたい方、一時的な資金調達などに適した「買戻しプラン」「短期賃貸プラン」から、ご家族のニーズに合うプランをお選びください。

さらに「リースバックプラス+」では、全プランに共通したサービスが充実しています。敷金・礼金・仲介手数料が不要で、「長期賃貸プラン」は更新料が不要。「はじめごあいさつコール」や「24時間ホームセキュリティ」など、高齢者の暮らしに安心のサポートをご利用いただけます。ライフスタイルに合わせて選べる便利なリースバック商品をお探しなら、一建設までどうぞお気軽にお問い合わせください。

住宅ローンの返済でお悩みの方は、こちらの特設ページもご覧ください。詳しくはこちら ›

[関連リンク]

リースバックとは?仕組みやメリット・デメリット、よくあるトラブルと対処法をわかりやすく解説