公開日:2025.02.13 | 更新日: 2026.01.29 | 費用・制度

家を買うのに必要な年収はいくら?年収別の購入価格目安や理想に近い家を建てる方法を解説

目次

はじめの費用・制度

家づくりを進めるうえでは、価格と品質のバランスが非常に重要です。

一建設では、年間約8,000棟超の供給実績を活かし、コストを抑えながらも高品質な注文住宅を実現しています。

建築に必要な工程をすべて含んだ安心のコミコミ価格に加え、着工金や中間金が不要な資金計画の立てやすさも魅力です。

自社一貫体制による中間マージンの排除など、低価格を支える仕組みについて、詳しくは価格ページをご覧ください。

立地や間取りなど家づくりで検討すべき点は多いですが、そのなかでも特に気になるのは、やはり費用面ではないでしょうか。「理想の家を建てるにはどのくらいの年収が必要なのだろう?」「家を建てたいけどそもそも住宅ローンが借りられるか不安。」と考える方も少なくないはずです。

そこでこの記事では、最近の調査結果を参考に、注文住宅を建てるのに必要な年収の目安を解説します。年収別の購入価格の目安や、住宅ローンの審査を通りやすくする方法、理想の家を建てるための資金計画の立て方なども紹介しますのでぜひ参考にしてください。

1. 家を買うのにかかる費用(全国平均)

いまの相場だと、家を建てる際にどのくらいの費用がかかるのでしょうか?

2023年度フラット35利用者調査によると、土地なし・土地ありで注文住宅を建てた方の平均所要資金は以下のとおりです。

1.1. 土地なしの場合

土地なしで注文住宅を建てた方の全国の平均所要資金は4,903万円です。内訳は建設費が3,405.8万円、土地取得費が1,497.6万円となっています。

資金調達に関する調査結果は、金融機関からの借り入れ(住宅ローン)が平均4,171.2万円、自己資金(頭金)が平均473.8万円でした。

また、住宅購入者の年収と住宅購入価格の比率を表す年収倍率は7.9倍となっています。(※本データは所要資金÷世帯年収)

年収倍率とは、金融機関が住宅ローンの審査で参考にする指標の一つです。住宅ローン申込者の収入に対して、住宅ローンの返済額がどれくらいの負担になるかを示します。

年収倍率が高いほど住宅ローンの返済は苦しくなりがちで、逆に年収倍率が低いほど余裕を持って返済できる可能性が高くなります。

1.2. 土地ありの場合

土地ありで注文住宅を建てた方の全国の平均所要資金は3,863万円です。内訳は建設費が3,861.1万円、土地取得費が2.3万円となっています。土地取得費がほとんどかからないため、土地なしの場合と比べてトータルコストが抑えられる、建設費により多くのお金をかけられるなどの特徴があります。

資金調達に関する調査結果は、金融機関からの借り入れ(住宅ローン)が平均3,040.1万円、頭金(自己資金)が平均699万円でした。

年収倍率は7.0倍で、土地取得費がかからないことから、土地なしの場合と比べて返済負担が軽くなっていることがわかります。

>>家を建てる費用はいくら?注文住宅に必要な資金と、コストを抑える方法を解説!

2. 家を買う人の世帯年収や住宅ローンの借入額(全国平均)

では、最近注文住宅を建てた方々はどのような資産状況にあるのでしょうか?

国土交通省の令和5年度 住宅市場動向調査報告書によれば、注文住宅取得世帯の年収や住宅ローンの借り入れ状況は以下のとおりです。

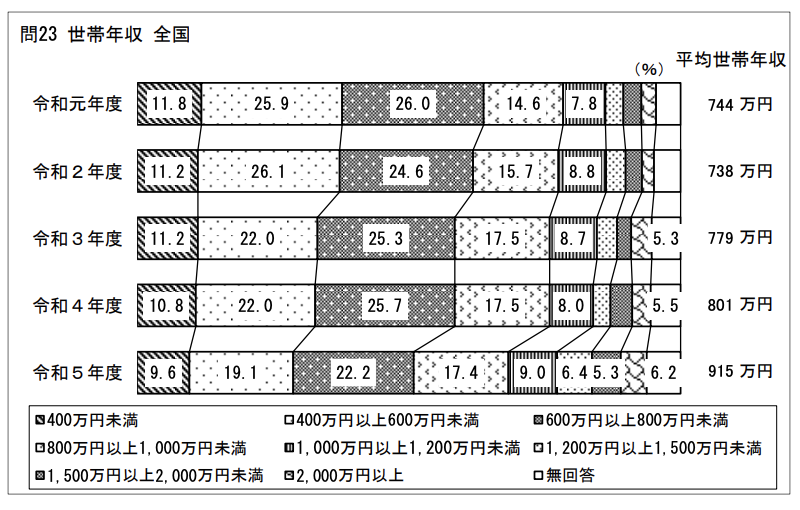

2.1. 世帯年収の全国平均は915万円

注文住宅取得世帯の平均年収(世帯年収)は915万円です。

最も割合が多いのは600万円以上800円未満(22.2%)で、次いで400万円以上600万円未満(19.1%)、800万円以上1,000万円未満(17.4%)と続いており、400万円以上1000万円未満の世帯が全体の約半数を占めていることがわかります。

2.2. 住宅ローン年間返済額は155万円

続いて、注文住宅取得世帯の住宅ローンの借り入れ状況をみてみましょう。

同調査によれば、注文住宅取得世帯の住宅ローン利用率は79.5%となっており、約8割の方が住宅ローンを利用していることがわかります。住宅ローンの年間返済額は155.2万円で、返済負担率は19.4%です。

返済負担率とは、年収に対して住宅ローンの年間返済額が占める割合です。

年収倍率と同様、住宅ローンの返済負担を示す指標ですが、年収倍率が「住宅価格が年収の何倍に相当するか」を示すのに対し、返済負担率は「年収に対する住宅ローンの年間返済額の割合」を示します。

返済期間は平均32.7年で、金利タイプは変動金利型(75.0%)を選択する方が最も多く、2番目に多い全期間固定金利型(10年超、10.6%)に大差をつけて1位となっています。

3. 住宅ローンを組むために年収はいくら必要か

注文住宅を建てるためには、どのくらいの年収が必要なのでしょうか?

住宅ローンを組む際は以下のポイントを抑えて、自分の借入可能額や無理のない返済額を把握しましょう。

- 考慮するポイントは「返済負担率」

- 年収が少なくても組める住宅ローンはある

- いくら借りられるかシミュレーションしてみよう

3.1. 考慮するポイントは「返済負担率」

住宅ローンの借入額を検討する際は、年収倍率や返済負担率が重要な指標となります。

年収倍率は住宅価格に対する年収の割合を、返済負担率は年収に対する住宅ローンの年間返済額の割合を示します。それぞれの計算式は以下のとおりです。

年収倍率=住宅価格÷年収

返済負担率(%)=住宅ローンの年間返済額÷年収×100

いずれも数値が高いほど住宅ローンの返済負担が重くなり、数値が低いほど返済負担が軽くなります。

金融機関の審査では、年収倍率は5〜8倍、返済負担率は30〜35%が適正な基準とされているため、これらに収まる範囲で借入額を設定するのがおすすめです。

特に、返済負担率は住宅ローンの返済負担を年単位で予測できるため、借入額を決定する際に重視すべきポイントです。

3.2. 年収が少なくても組める住宅ローンはある

国土交通省の令和5年度 住宅市場動向調査報告書によると、注文住宅取得世帯のうち世帯年収400万円未満は9.6%です。全体の1割にも満たないことから、「年収が少ないとそもそも住宅ローンが借りられないのでは?」と心配になる方もいるかもしれません。

しかし、金融機関によっては年収100万円台、200万円台でも借り入れが可能な場合もあります。実際に、フラット35では最低年収基準を定めていません。

ただし、年収が少ないと借入可能額も少なくなるのが一般的ですので、住宅ローンの不足分は自己資金で補う必要があります。

3.3. いくら借りられるかシミュレーションしてみよう

自分が最大いくらまで借りられるのか、住宅ローンの借入可能額を確認したい場合は、銀行や不動産会社が提供しているシミュレーションの利用がおすすめです。

年収や金利、返済期間などの条件を入力することで、借入可能額の目安を簡単に計算できます。

月々の返済額から住宅の購入可能額を逆算したり、借入希望額から月々の返済額を試算したりできるため、実際の借入額を検討する際も役立ちます。

4. 年収別で借りられる住宅ローンの目安

住宅ローン申込者の年収によって、住宅の購入可能価格および住宅ローンの借入可能額は異なります。

そこで、ここからは年収400万円、500万円、600万円の場合のローンシミュレーションの結果を順にご紹介します。

- 年収400万円の購入可能価格

- 年収500万円の購入可能価格

- 年収600万円の購入可能価格

4.1. 年収400万円の購入可能価格

【ローンシミュレーションの条件】

年収:400万円

借入期間:35年

金利:0.5%

毎月返済額:7万円

ボーナス返済:無

頭金(自己資金):無

返済方式:元利均等返済

建設地:東京都

年収400万円の方が上記の条件で住宅ローンを利用した場合、住宅の購入可能価格の目安は2,697万円です。

金融機関では返済負担率の審査基準は30〜35%とされていますが、家計への負担が少ない返済負担率は20〜25%といわれています。上記の場合の返済負担率は21%となっており、返済計画にも余裕があるため安心です。

また、頭金(自己資金)を300万円用意できれば、購入可能価格が約3,000万円に増えるため選択肢が広がります。

4.2. 年収500万円の購入可能価格

【ローンシミュレーションの条件】

年収:500万円

借入期間:35年

金利:0.5%

毎月返済額:8万円

ボーナス返済:無

頭金(自己資金):無

返済方式:元利均等返済

建設地:東京都

年収500万円の方が上記の条件で住宅ローンを利用した場合、住宅の購入可能価格の目安は3,382万円です。

土地なしで注文住宅を建てた方の全国の平均建設費が3,405.8万円のため、人気の条件を反映した家が建てられるでしょう。

返済負担率も19%のため、無理のない返済が可能です。

4.3. 年収600万円の購入可能価格

【ローンシミュレーションの条件】

年収:600万円

借入期間:35年

金利:0.5%

毎月返済額:9万円

ボーナス返済:無

頭金(自己資金):無

返済方式:元利均等返済

建設地:東京都

年収600万円の方が上記の条件で住宅ローンを利用した場合、住宅の購入可能価格の目安は3,767万円です。

土地ありで注文住宅を建てた方の全国の平均建設費3,861.1万円と近い金額のため、多くの人にとって満足のいく家が建てられるでしょう。

返済負担率も18%のため、かなり返済計画にも余裕があります。

>>注文住宅の費用相場は?価格帯・広さ別の相場と費用を抑えるコツを解説

5. 年収が足りなくても理想に近い家を建てる方法

現在の年収では、希望の間取りやデザイン、設備が実現するのが難しい場合でも、工夫次第で理想に近い家を建てることが可能です。

現在の年収のままで、理想の家づくりに必要な資金を調達するためには、主に以下の方法があります。

- 頭金を多くする

- 住宅ローンの借入期間を長くする

- ペアローンを検討する

- 親族に資金援助してもらう

- 土地の条件を見直す

- 専門家に資金計画の相談をする

5.1. 頭金を多くする

住宅ローンの借入可能額が希望額に満たない場合は、頭金を多く用意することで不足分をカバーできます。

頭金とは、ローンで商品を購入する際に、最初に支払う自己資金のことです。頭金として住宅購入費用の一部を先払いすることで、住宅ローンの借入総額が少なくなる、審査が通りやすくなる、月々の返済負担を減らせるなどのメリットがあります。

>>家を建てるときに必要な頭金はいくら?頭金を用意するときの注意点を解説

5.2. 住宅ローンの借入期間を長くする

住宅ローンの借入期間を長く設定すると、借入可能額が増える可能性があります。返済負担率が低くなり、金融機関の審査基準をクリアしやすくなるためです。

住宅ローンの返済期間は30〜35年が一般的です。国土交通省の「令和5年度市場動向調査報告書」によると、住宅ローンの返済期間(全国平均)は35年以上が約7割、20年以上35年未満が約2割、10年以上20年未満と5年未満の合計が約1割でした。

また、通常住宅ローンの借入期間は最長35年が一般的ですが、最近は最長50年の超長期住宅ローンも登場しています。しかし、老後の生活を考えると、収入が少なくなる定年退職前に完済できるのが望ましいでしょう。

5.3. ペアローンを検討する

配偶者も収入がある場合は、ペアローンを組むことで借入可能額を増やせる可能性があります。

ペアローンでは、夫婦または親子2人で一つの物件に対して住宅ローンを組みます。両者がそれぞれ主債務者として、お互いに連帯保証人となる形で住宅ローンを契約します。

ペアローンを組めば2人の収入を合算できるため、より高額の借り入れが可能です。

5.4. 親族に資金援助してもらう

自身の収入も貯蓄も少ない場合、親や祖父母から資金援助を受けるのも一つの手段です。

通常、贈与税が非課税となるのは受け取った金額の合計が年間110万円以下の場合です。しかし、住宅購入の際に親や祖父母から資金援助を受けた場合は、最大1,000万円までが非課税となります。

ただし、この非課税制度は、贈与を受けた年の翌年3月31日までに住宅用家屋の引渡しを受けること、贈与を受ける方の所得金額が2,000万円以下(家屋の床面積が40㎡以上50㎡未満の場合は1,000万円以下)であることなど、要件が細かいため注意が必要です。

申告時に特例が適用されなかったというトラブルを避けるためにも、事前に利用条件をよく確認しておきましょう。

5.5. 土地の条件を見直す

理想の家を建てるために、建設費により多くの予算をかけたい場合は、土地代を抑える方法もあります。

最寄り駅からの距離や面積などの条件を見直し、選択肢を広げることで土地代を節約できる可能性があります。また、三角形やL字型、傾斜地などの変形地(不整形地)は、建物の面積や間取りに制限があることから、四角形の整形地と比べて価格が安くなる傾向があります。

5.6. 専門家に資金計画の相談をする

どのように資金計画を立てればいいかわからない場合や、住宅ローンの契約に不安がある場合は、専門家の力を借りるのがおすすめです。

住宅ローン専門のアドバイザーやファイナンシャルプランナーなど、その道のプロに相談すれば、現状を踏まえた具体的なアドバイスがもらえるでしょう。

住宅ローンの種類や金利、返済計画などの提案だけでなく、ライフプランや収入を考慮した予算設定などもサポートしてくれるため、長期的な視点で無理のない資金計画が立てられます。

6. 家を建てるのに必要な年収を知ろう

令和5年度に国土交通省が公表したデータによると、注文住宅を建てた方の平均年収(世帯年収)は915万円です。

最も割合が多いのは600万円以上800円未満(22.2%)で、次いで400万円以上600万円未満(19.1%)、800万円以上1,000万円未満(17.4%)と、400万円以上1,000万円未満の世帯が全体の約半数を占めています。

この水準に満たない場合でも、年収に見合った融資額であれば住宅ローンの借り入れ自体は可能です。銀行や不動産会社のローンシミュレーションで、年収や返済期間などの条件を入力し、借入可能額や月々の返済額を試算すると良いでしょう。

住宅ローンの借入可能額が希望金額に達しない場合は、返済期間を長くする、ペアローンを組むなどの方法をとると審査に通りやすくなります。

また、頭金(自己資金)や親族からの資金援助などの方法で不足分を補うのも一つの手段です。

「家を建てたいけど、住宅ローンの返済が心配。」「住宅ローンの返済には余裕を持ちたいが、家づくりも妥協したくない。」そんな方には、一建設の注文住宅がおすすめです。

国内トップクラスの販売戸数を誇る、飯田グループならではの総合力を活かして、資材の一括購入や自社一貫体制など品質に影響しないコストカットを実現。高品質な住宅を低価格で提供しております。

幅広い要望と価格帯に対応したさまざまなプランをご用意しておりますので、コストとクオリティのバランスの取れた家づくりをご希望の方はぜひお気軽にご相談ください。

執筆者情報

一建設の注文住宅を見る

はじめの注文住宅

一建設株式会社は、一戸建て住宅販売戸数日本一※1の飯田グループホールディングスの中核企業です。

ローコストとまじめに向き合い大満足のマイホームを実現します。

建築コストをおさえたマイホームを手に入れ、家計的に身軽になることで、

子どもの学費、家族との旅行や趣味、老後の建替え費等、より豊かなゆとりの生活ができます。

リーズナブルにマイホームを建てると安心した将来設計が可能になります。

※1. 出典:日経業界地図2025年版

ご自宅の売却・引越し(住み替え)も一建設にお任せ

一建設の『ラクいえ売却』

住み替えによる不安を無くすために生まれた、一建設の『ラクいえ売却』。

住まいが売れるタイミングと新しい住まいが見つかるタイミングを合わせる必要がなく、

愛着のある住まいが高く売れるまで交渉する手間もありません。

ダブルローンをはじめとする自宅売却のお悩みを解消します。

- #売却後も1年間賃料無料で住み続けられるからゆとりをもった住み替えが可能

- #引越し費用を最大50万円一建設が負担で手厚くサポート

- #新生活に嬉しいキャッシュバック制度あり

- #一建設の取り扱い物件以外も売却可能

よく読まれている人気記事

-

2024.05.10 | 注文住宅

注文住宅のオプション53選!新築でやっておけばよかったと後悔しないための選び方や費用相場を紹介

注文住宅を建てたり新築住宅を購入したりする際、標準仕様とは別にオプションが設定されているケースが多くあります。オプショ...

-

2024.10.28 | 費用・制度

注文住宅の費用相場は?価格帯・広さ別の相場と費用を抑えるコツを解説

「注文住宅を建てたいけど、一体どれくらいお金が必要なんだろう……。」と疑問に思っている方もいるのではないでしょうか。そ...

-

注文住宅(新築)のお風呂で後悔しないこだわりの選び方!おしゃれな浴室も紹介!

2024.05.10 | 注文住宅

-

平屋はやめたほうがいい12の理由と対策を解説。平屋が向いている方やメリットも紹介

2024.09.24 | 平屋

-

ローコスト住宅がやばいと思われるのはなぜ?後悔しない選び方も解説

2024.09.11 | 注文住宅

おすすめ記事

-

2025.06.13 | 平屋

平屋か2階建てか?どちらを建てるか悩む方へ選ぶポイントを解説

家を建てるとき、誰もが一度は悩むのが「平屋にするか、2階建てにするか」の選択ではないでしょうか。それぞれにメリット・デ...

-

2026.04.21 | 注文住宅

竣工(しゅんこう)とは?意味や落成・完工との違い、竣工検査で施主が知っておくべきポイントを解説

マイホームの建築が進み、いよいよ完成が近づいてくると「竣工(しゅんこう)」という言葉を耳にする機会が増えます。日常生活...

-

カーポート設置で注意すべき建ぺい率とは。2025年4月の法改正についても解説

2025.12.12 | 注文住宅

-

建ぺい率・容積率とは?家を建てる前に知っておきたい基礎知識

2025.03.10 | 費用・制度

-

【違いを比較】注文住宅と建売(分譲)住宅はどっちがいい?価格差は?

2024.03.15 | 費用・制度

新着記事

-

2026.07.14 | マイホーム

猫と暮らす家で気をつけるポイントは?脱走・ニオイを防ぐ間取りの工夫や建築実例を解説

日本国内で飼育されている猫の数は約885万匹と推計されており、室内飼いも増えています。 「大好きな猫と、ずっと安...

-

2026.07.14 | マイホーム

ロフトがある家の魅力とは?建築実例を紹介!メリット・デメリット、使い方、費用の目安を解説

「ロフトのある家、なんかいいな」と思いながらも、「実際に暮らしてみたら使いにくいんじゃ?」「費用はどれくらいかかるの?...

-

タッチレス水栓は後悔する?メリット・デメリット、失敗しない選び方・対処方法を解説

2026.07.14 | マイホーム

-

ペニンシュラキッチンとは?メリット・デメリットを解説!後悔しないためのポイント、建築事例を紹介

2026.07.14 | マイホーム

-

完全分離型の二世帯住宅で後悔しないために。費用・間取りや注意点を解説

2026.06.29 | 二世帯住宅