実家を家族に相続する場合、相続税や遺産分配など、検討すべき事項が多くあります。自分のためにも相続人となるご家族のためにも、早めの準備を心がけましょう。ご自身が元気なうちに自宅を売却し、現金化しておくのも有効な選択肢のひとつです。

ここでは、実家を売却する主な方法・流れや注意点、売却に伴う費用や税金、リースバックという選択肢についてご紹介します。リースバックは自宅の売却にも便利に活用できるため、ぜひご検討ください。

実家を売却する主な方法

実家を売却する主な方法として挙げられるのが、「仲介による不動産売却」や「不動産買取」などです。まずは基本的な不動産の売却方法について確認していきましょう。

仲介による売却

仲介による売却とは、不動産会社に売買の仲介を依頼し、第三者へ自宅を売却する方法です。買主となるのは主に個人であり、不動産会社のサポートを受けながら売却活動を行い、買い手を探す必要があります。そのため、売却までに時間がかかるケースが多いのが難点です。一方で、仲介による売却では売却額が市場相場に近くなります。売買が成立した場合には、不動産会社に対して仲介手数料が発生することも押さえておきましょう。

不動産買取

不動産買取は、売却を希望する家や土地を、不動産会社に直接買い取ってもらう方法です。買主となるのは不動産会社であり、仲介による売却と比べると、決済までの流れをスピーディに進行させやすいという特徴があります。また、不動産買取では業者へ支払う仲介手数料が発生しません。その半面、不動産買取では売却額が仲介での売買より低くなる可能性があり、より高額での売却を希望する場合には適さないといえるでしょう。

[関連リンク]

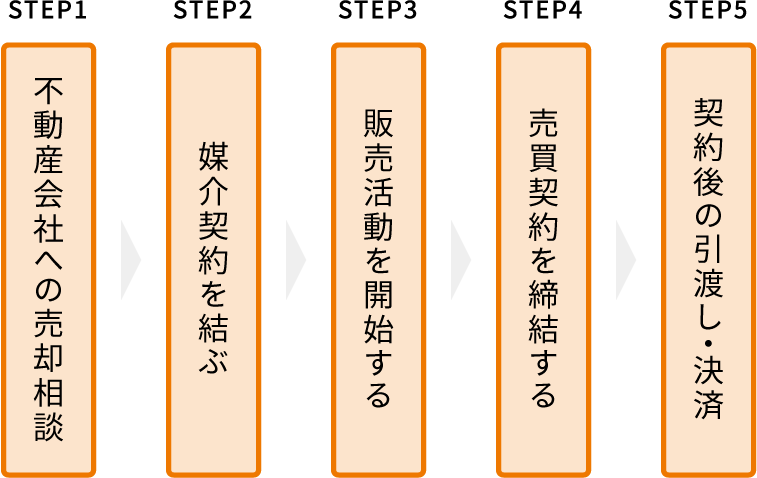

実家を売却するときの手順

実家を売却する、といっても何をしたらよいのでしょうか。不動産を売るときの流れを簡単にご説明します。

通常の手順

生前に売却する場合は、通常の不動産売買の流れに沿って進めます。

売却準備

自宅や実家の売却を決めたらまずは売却価格の相場を調査します。国土交通省の土地総合情報システムや、成約価格を基とした取引情報を提供しているREINS Market Information(レインズマーケットインフォメーション)では、特定のエリア、不動産の種類など条件を絞り込んで成約価格を確認できます。また、近隣にある不動産会社の店頭に掲載されている似たような間取りや広さ、立地の物件情報を確認し、相場観をつかみましょう。

不動産会社に査定依頼

次に不動産会社へ査定を依頼します。査定とは、どのくらいの金額で売却ができそうか見積もってもらうことです。いくつかの不動産会社に問い合わせて査定を依頼するとよいでしょう。どの不動産会社へ依頼していいか分からない場合は、複数の会社へまとめて依頼できる一括査定サイトを利用しましょう。査定には机上査定と訪問査定の2種類があります。机上査定とは、不動産会社が直接に物件を見ることなく、依頼者から提供された情報をもとに、類似物件の市場価格や公示地価、固定資産税評価額など書類上の情報、自社の取引実績などを参考として簡易的に査定し、おおよその価格を算出する方法です。机上査定の次のステップとして、社数を絞って訪問査定を依頼します。

訪問査定とは、不動産会社の担当者が現地を訪れ、物件を直接見たうえで査定する方法です。プロの目で実際の立地条件や周辺環境の調査、間取りや部屋の状態を確認し、より詳細な査定結果が期待できるため、ご自宅の売却活動を本格的に始める際は訪問査定を依頼しましょう。その際、3~5社の不動産会社へ依頼することをおすすめします。なお、査定結果は口頭で済ますのではなく、必ず査定書もらいましょう。

事前に調べた相場の情報と査定額を比較検討しどこが妥当か、営業担当者との相性などを考慮して、最終的に取引する不動産会社を決めます。

不動産会社と媒介契約

売却の仲介を依頼する不動産会社が決まったら媒介契約を結びましょう。媒介契約には、一般媒介契約、専任媒介契約、専属専任媒介契約の3つがあります。

専属専任媒介契約:不動産会社1社と契約して、売却活動の手厚いサポートを受ける方法です。もっとも拘束力が強く、自分で買主を見つけて取引する自己発見取引は禁止され、必ず契約した不動産会社を通して家を売る必要があります。

専任媒介契約:専属専任媒介契約と同じく1社のみと契約し、売却活動のサポートを受けながら買主を探します。ただし、自己発見取引については仲介会社を通さずに直接売却できます。

一般媒介契約:もっとも自由度の高い契約方法です。複数の不動産会社と取引可能で、自分で見つけた買主へ売却することもできます。一方で、売却活動のサポートは専属専任媒介契約や専任媒介契約よりも控えめになります。

この3種類の媒介契約にはそれぞれメリット・デメリットがあるため、その違いをよく考慮してからお選びください。

契約完了後に不動産会社と相談しながら売り出し方を検討し、売却を開始します。

売却活動

チラシ配布や不動産サイトへの掲載など販売活動が始まります。内覧希望の方が現れますが、内覧の際は不動産会社の担当者とともに売主も立ち会いましょう。周辺エリアの情報や、住戸の状況、物件のメリットやデメリットまで余すところなく伝えるのが大切です。購入希望者の印象を良くするため室内外の掃除や整理整頓をしておきましょう。

買い手候補が見つかったら条件の交渉となります。検討内容としては、価格、引き渡し日、残置物の取り扱いについてなどで、値下げ交渉を受けることも多いため、許容できる最低の売却価格をあらかじめ決めておくのが話をスムーズに進めるコツです。

売買契約の締結

家の買い手が決まったら、不動産売買契約を結びます。売買契約書は不動産会社が作成してくれることが多いのですが、契約内容に認識の齟齬がないか必ず目を通しましょう。契約時に、売主が買主から手付金を受け取るケースが多く見られます。手付金の相場は売却価格の10%~20%が目安です。また、売主側は不動産会社へ仲介手数料の半額を支払います。契約手続きがスムーズに進むよう、忘れずにお金を用意しておきましょう。

決済・引き渡し

契約締結後の次のステップである引き渡しに向けて売買契約で定めた引き渡し日までに必要な書類の用意、家の整理、引っ越しなどの準備を整えましょう。

売主、買主、不動産会社の担当者、金融機関の担当者(住宅ローンを利用する場合)、司法書士(登記を依頼する場合)が指定の場所に集まり決済を行います。書類の不備があると決済が後日に延期してしまう可能性があるため、充分に注意が必要です。必要書類の確認は入念に行いましょう。売却価格の残金が売主へ支払われ、所有権移転登記、抵当権抹消登記など登記手続きを行います。

引き渡しは決済と同時に行われることもあれば、後日に行われることもあります。引き渡しと決済が前後する場合は、両者の合意を書面化した覚書を作ります。売主が買主へ鍵を渡し、引き渡しが終わると売却は完了となります。

相続後に売却するときの手順

マイホームがある、遠方で活用できない、などの理由で相続した不動産を売却するにはさまざまな準備が必要です。

まず「相続人調査」をおこない法定相続人を確認します。効力のある遺言書が残されていれば、その内容に従い遺贈が可能です。そのため、故人(被相続人)が遺言書を残していないかを確認しましょう。相続トラブルを未然に防ぐために遺言書の存在を秘密にしている場合もあるので、金庫や引き出し、公証役場に問い合わせるなど可能な限り探しましょう。遺言書がない場合、遺産を相続できるのは法律で定められている法定相続人のみとなり、残された家族や親族で遺産分割協議をおこない、どのような割合で財産を分配するかを決める必要があります。

「実家を売却する」と決めたら、相続登記をおこない売却前に実家の名義を親名義から相続人に変更する必要があります。名義が相続人本人になってはじめて売却が可能になります。ただし、相続税の「小規模宅地等の特例」を受ける場合、誰が相続するかが重要なため、遺産分割協議が整わないうちは登記をしないように注意しましょう。「小規模宅地等の特例」を受けると、一定の要件を備えると課税価格が最高80%減額されます。特例を受けられない相続人を登記してしまうと、相続税額が大幅に変わってくる可能性があります。

次に実家の遺品整理を行います。ご自身で整理するのも良いですが、親しい方・身の回りの方や親族に形見として引き取っていただくなどした後、整理しきれない場合や不用品は遺品整理業者に依頼する方法もあります。

なお、隣家などとの境界線が定まっていない場合は、確定のための手続きが必要です。土地家屋調査士へ依頼し、隣家に立ち会ってもらい境界線を決めます。その際は「間違いなく所有者が確認した」ことを担保するため、土地所有権の境界についての合意契約書(隣接境界線証明書)には実印と印鑑証明書を添付するのが望ましいです。

以上の準備が整ったら売却手続きを進めます。売却自体は通常の不動産売買と同様の流れとなります。

実家を売却するときの注意点

実家を売却する場合には、利益が課税対象となったり、転居先を探す必要があったりと、注意しておきたいことが多くあります。ここでは、売却時の注意点を解説します。

実家を売却する際は税金がかかる

実家を売却する場合には、さまざまな税金が発生します。たとえば、印紙税・登録免許税・仲介手数料に対する消費税などです。また、実家の売却で利益が出るケースでは、譲渡所得に対して所得税や住民税などの税金がかかります。もしも実家の取得や売却にかかった費用よりも売却額が高い可能性があるなら、譲渡所得税について考慮しておきましょう。不動産の売却で利益が出た場合には、在住地域の税務署へ確定申告し、納税しなければなりません。

参考元:No.3202 譲渡所得の計算のしかた(分離課税)|国税庁

売却後の居住先を早めに決めておく

相続時に居住中の場合は実家の売却へ向けて、早めに次の居住先を決めておきましょう。仲介による売却や不動産買取を利用する場合には、契約が成立すると自宅を手放すことになります。引き渡し当日までに、片付けや引っ越しなどを確実に済ませることが大切です。賃貸住宅や社会福祉施設をはじめとして、今後のライフスタイルに合わせた引っ越し先をご検討ください。

家族の承諾を得てから売却する

実家に配偶者や子供などが同居している場合には、全員の承諾を得てから売却するのが望ましいでしょう。また、すでに独立して生活している子供がいる場合も、将来的に実家を相続する可能性を考慮している可能性があります。自分の相続人となる相手にあらかじめ確認をとり、家を手放す前に余裕をもって相談しておくようおすすめします。

実家の売却にかかる費用・税金

相続した実家を売却する際にかかる費用にはどのようなものがあり、またどういった税金がかかるのかご説明します。

実家の売却時に発生する主な費用

仲介手数料

売買の仲介を依頼した不動産会社に支払う費用です。売却価格が400万円以上の場合、最大「売却価格×3%+6万円+消費税」がかかります。例えば売却価格が3,000万円の場合、3,000万円×3%+6万円+消費税10%(2020年3月現在)=105.6万円が上限額となります。

司法書士報酬

実家に支払い中の住宅ローンがあり、ローン残額を一括で支払う場合は、金融機関によっては手数料が必要です。一般的な目安としては8,000円~3万円程度になります。その際、抵当権の抹消手続きも必要です。これは自分で行うこともできますが、初めてだと分かりにくい部分も多いので、司法書士など専門家に依頼するのが一般的です。

所有権移転登記にかかる登録免許税や登記手続きを司法書士に委託する際の司法書士報酬もかかりますが、これらは基本的に買主が全額負担します。

自宅のクリーニング費用

部屋や設備の状態は、内覧者の印象や値引き交渉に影響を与える可能性があります。売却に当たりリフォームやリノベーションまでは必要ありませんが、奇麗なほうが買い手に好印象を与えられ、売却が早く進むかもしれません。水回りなど汚れが目立つ場所だけでもハウスクリーニングのプロに依頼してみるのもよいでしょう。料金は、住戸の広さにもよりますが3LDK全体では3万円~10万円ほど、浴室など場所を限定した場合は1万円~となります。

引っ越し費用(生前に売却する場合)

引っ越し費用は人数や荷物料、繁忙期かどうか、移動距離により大幅に変わってきます。

繁忙期に家族2人で同一都道府県内への引っ越しの例では8万円ほどとなります。なお繁忙期の引っ越し費用は1万円~10万円ほど高くなります。

実家の売却時に発生する主な税金

印紙税

不動産の売買時に作成する「不動産売買契約書」に収入印紙を貼り付ける必要があり、その費用は売主と買主で折半するのが一般的です。

印紙税は決められた税額の収入印紙を文書に貼付することで納税するもので、契約書に記載する金額(譲渡価額)に応じて印紙税額が算出されます。

なお、令和4年3月31日までの間に作成される不動産の譲渡に関する契約書のうち、記載金額が10万円を超えるものは印紙税の軽減措置が講じられ、税率が引き下げられています。

500万円超~1000万円以下 :本則1万円(軽減税率:5千円)

1000万円超~5000万円以下:本則2万円(軽減税率:1万円)

5000万円超~1億円以下 :本則6万円(軽減税率:3万円)

1億円超~5億円以下 :本則10万円(軽減税率:6万円)

貼付した収入印紙には再利用を避けるため、押印や署名で消印をします。消印をすることで納税したということになりますので忘れないようにしましょう。

登録免許税

住宅ローンの返済が残っている住宅を売却する際は抵当権を抹消するための手続きが必要で、抵当権抹消登記に登録免許税がかかります。

費用は不動産1件につき1000円。マンションの場合は、土地と建物それぞれに抵当権が設定されているため、合計で2000円の登録免許税がかかります。

なお、不動産売買の際は所有権移転の登記も発生しますが、こちらにかかる費用は買主が負担するのが一般的です。

税額の計算方法は、登録免許税額=(課税標準)×(税率)となります。

「課税標準」は、市区町村役場で管理している固定資産課税台帳の価格がある場合は,その価額で、市区町村役場で証明書を発行しています。

固定資産課税台帳の価格がない場合は,登記所が認定した価額です。不動産を管轄する登記所の登記官にお問い合わせください。

「税率」は土地売買の場合、令和3年3月31日まで1.5%、令和3年4月1日以降2%。

土地以外の不動産売買の場合、2%となります。

登記手続きを司法書士に依頼する際は別途、手数料が必要です。

譲渡所得税(所得税、住民税、復興特別所得税)

不動産売却によって利益(売却益)が出た場合に税金が発生します。

土地や建物を売却して得た所得を「譲渡所得」といい、譲渡所得については、他の所得と分離して所得税と住民税が課税されます(分離課税)。 なお、売却により損をした場合、つまり譲渡所得がマイナスの場合には課税されることはありません。

譲渡所得の計算方法:譲渡価格(売却金額)-取得費-譲渡費用

取得費:物件の購入価格から減価償却費を除き、購入時の諸費用を加えた金額

なお、購入額など取得費が分からない場合には、売った金額の5%相当額を取得費とすることができます。

参考元:No.3202 譲渡所得の計算のしかた(分離課税)|国税庁

減価償却するのはマンションの建物部分だけとなります。計算式はこちら。

減価償却費(定額法)=取得費 × 0.9 × 償却率(*1) × 経過年数(*2)

*1:償却率

償却率は構造により異なり、例えば「鉄骨鉄筋コンクリート造又は鉄筋コンクリート造」であれば「0.015」。

*2:経過年数

1年未満の端数は、6カ月以上は1年、6カ月未満は切り捨て。

計算事例:

- 10年前に6500万円(建物価格3000万円)のマンションを購入

- マンションは鉄筋コンクリート造

計算式:3000万円×0.9×0.015×10=405万円

その他取得費用としては、購入時に支払った税金や設備費・改良費も含まれます。

譲渡費用:売却するために直接かかった諸費用

例えば、仲介手数料、印紙税、名義書換料などが該当し、修繕費や固定資産税などその資産の維持や管理のためにかかった費用などは譲渡費用にあたりません。

各種税金の税率は不動産の所有期間によって変わります。

所有期間が、売った年の1月1日現在で5年を超える場合は「長期譲渡所得」に、5年以下の場合は「短期譲渡所得」になります。

相続した場合の所有期間は、被相続人がその不動産を購入した時から数えます。

短期所有(5年以下):所得税30%、住民税9%、復興特別所得税0.63%

長期所有(5年超):所得税15%、住民税5%、復興特別所得税0.315%

所有期間が10年を超える場合、「マイホームを売ったときの軽減税率の特例」が利用可能。

6,000万円までの部分:所得税10%、住民税4%、復興特別所得税0.21%

6,000万円を超える部分:所得税15%、住民税5%、復興特別所得税0.315%

復興特別所得税とは、東日本大震災からの復興財源に充てるため、2037年(令和19年)12月31日まで、通常の所得税に上乗せして徴収される特別税で、合計税率は「所得税率×2.1%」になります。

相続税(相続後に売却する場合)

居住用財産の住戸を売却した際に受けられる税の特例は幾つかあります。例えば、被相続人が1人で住んでいた建物とその敷地を相続で取得し、相続後にその空き家を売却した場合、一定の要件を満たすときは、譲渡所得から最高3000万円まで控除できます。

各特別控除を受けるための要件や併用の可否については細かく決まりがあるため、早めに税理士など専門家に相談することをおすすめします。

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10ヶ月以内、実際に支払う「納付期限」も同日です。

| 仲介手数料 | 取引物件価格(税抜)×3%+6万円+消費税 | 売買価格が税抜きで400万円超の場合の上限額 |

|---|---|---|

| 司法書士報酬 | 8,000円~30,000円ほど | |

| 自宅のクリーニング費用 | 3万円~10万円ほど | 3LDK全体(サービス内容により差異あり) |

| 引っ越し費用 | 8万円 | 2人家族の平均(時期や移動距離、地域により差異あり) |

| 印紙税 | 200円~48万円 | 契約書記載金額により異なる |

| 登録免許税 | 不動産1件につき1,000円 | マンションの場合は、土地と建物で合計2,000円 |

| 譲渡所得税 ※譲渡益が出た場合に支払いが発生 | 所得税・・・ | 長期:15.315% 短期:30.63% |

| ※不動産の所有期間が5年超=長期、 5年以下=短期 (譲渡年の1月1日時点での経過年数) | 住民税・・・ | 長期:5% 短期:9% |

| 復興特別所得税・・・ | 2.1% |

売却後も実家で暮らせるリースバックという選択肢

実家を売却する方法のひとつに、「リースバック」という選択肢があります。仲介による売却や不動産買取と併せて、便利なリースバックもご検討ください。

リースバックとは

実家を売却する方法として、リースバックという選択肢もご検討ください。リースバックとは、不動産会社などに自宅を売却し、さらには同時に賃貸借契約を結ぶ、不動産売買の方法のひとつです。ほかの売却方法との大きな違いは、売却後に家賃を支払えば、自宅に住み続けられることでしょう。不動産を所有しなくなるため、マンションであれば管理費など維持費の支払いが軽減されます。住み慣れたマイホームで暮らしながら、不動産を売却してまとまった資金を調達できます。売却で得た資金の用途は自由で、制限なくお使いいただける利便性の高さが魅力です。なお、リースバックを利用すると実家の所有権が不動産会社へ移るため、物件は遺産相続の対象となりません。相続トラブルとならないよう、ご家族で相談のうえお役立てください。

リースバックのメリット・デメリット

メリット

賃貸住宅として実家に住み続けるリースバックでは、売却の事実を周囲から気づかれにくいのが特徴です。手続き後に引っ越しをする必要がなく、住人が変わらなければ、近隣の方も売却の事実を知る方法がほとんどないでしょう。物件を売却してからも、引き続き住み慣れた地域での暮らしを続けられます。

リースバックでは、仲介や買取のように、売却後に家財の処分をする手間が省けます。一般的な仲介や買取では、家財を自身で処分するか、引っ越し先へ持っていくか、買主に引き取ってもらう必要があります。このような理由から、リースバックは実家の引っ越しの手間や費用を抑えたい場合にも適した方法といえるでしょう。

リースバックで売却した物件は、将来的に買い戻しが可能です。買い戻し可能な契約の場合、資金調達ができたタイミングで買い戻しを行います。契約内容にもよりますが、元の持ち主(親)に限らず、子供が買い戻しできる場合もあります。ただし、買い戻しの価格は売却額より高くなるケースが多いため、資金計画を立てたうえでご利用ください。

デメリット

リースバックのデメリットは、物件の売却額が市場相場よりも低くなりやすいことです。リースバックによる売却額は、市場相場の7~8割程度が目安となります。実家をできるだけ高額で売却したい場合には、リースバックは適していない可能性があります。

また、リースバックの家賃の金額は、周辺相場よりも高くなりやすいのが難点です。リースバック物件の家賃は、周辺の家賃相場の影響を受けません。これは、売却額に期待利回りを乗せて家賃が決められているためです。もしも実家の査定価格が高いとしたら、その分家賃も割高になることに留意しておきましょう。

[関連リンク]

リースバックの仕組みとは?メリット・デメリットや流れ、注意点をわかりやすく解説

実家の売却にリースバックをご活用ください

今回は、実家を売却する主な方法と流れ、注意点について、また必要な費用や関連する税金をお伝えしました。持ち家を売却する方法として、仲介による売却や不動産買取がよく知られています。売却には各種税金が発生する可能性があります。また、契約の成立までに引っ越し先を決めておくことが重要です。仲介や買取のほかにも、リースバックを利用して実家に賃貸住宅として住み続けるといった売却方法もあります。ライフスタイルに合わせて最適な選択をしましょう。

不動産会社が提供するリースバックの商品には、サービスごとに特色があります。なかでも一建設の「リースバックプラス」は、ライフスタイルに適したサポートを受けられるのが魅力です。リースバックの目的や将来のビジョンに合わせて、3つのプランをご提案。

ずっと同じ住環境をご希望のご家族には、更新料も無料な「長期賃貸プラン」。

早期に買い戻したい方には売却価格と同額で再取得できる「買戻しプラン」(諸経費が別途かかります)が、一時的な資金調達などで賃料を抑えたい方には1年間の賃料が0円になる「短期賃貸プラン」が適しています。

さらに「リースバックプラス+」では、全プラン共通のサービスが充実しています。

賃貸借契約時の敷金・礼金・仲介手数料が不要で、「長期賃貸プラン」なら更新料も0円(不要)です。

「はじめごあいさつコール」や「セコムホームセキュリティ」など、高齢者の暮らしに安心のサポート「はじめスタイルMembers」にご加入いただけるのも魅力です。

ライフスタイルに合わせて選べる便利なリースバック商品をお探しなら、一建設までどうぞお気軽にお問い合わせください。