お金の話「購入編」

『借りられる額が返せる額じゃない』

人生最大の買い物で気をつけるべき5つのこと

家を購入する際に、もっとも大きな課題となるのが「資金」の問題でしょう。

多くの人が住宅ローンを利用することになると思いますが、

どのようなローンの選び方をすればいいのか? 頭金はどのくらい貯めればいいのか?

「失敗しない資金計画」について、気をつけるべき点を5つの項目で解説します。

家を購入する際に資金面で気をつけるべき5つのこと

住宅ローンを借りる際に気をつけなくてはならないのが、「借りられる額」と「返せる額」を混同しないことです。

フラット35「年収から借入可能額を計算」ページの計算方法で、自分の年収から借入可能額(借りられる額)を計算してみましょう。

「自分は5000万円近くも借りられるのか!」

と思って物件を選んでしまうのは、とても危険です。

次に、フラット35「毎月の返済額から借入可能金額を計算」ページで、月々返せると思われる額を入力してみましょう。

その差は、なんと2000万円以上あります。

借入可能額はあくまで金融機関が最大限貸すことができる金額に過ぎず、実際に返せる額を表すものではないのです。

さらに、住宅取得には住宅ローン事務手数料や登記費用などの諸費用もかかります。

借入可能額をそのまま「買える物件の価格」と考えてはいけません。住宅取得時には「住宅ローンの月々の返済額はどの程度になるか」、そして「数十年に渡って返済を続けることができるのか」などを検討する必要があります。また、「火災保険料や固定資産税などの住宅維持に必要なコストはどの程度か」、「登記費用などの諸費用を支払うことができるのか」といったローン返済以外にかかる費用についてもよく考えてから購入に踏み切りましょう。

住宅を購入している人たちが、どのくらい頭金を準備していたかを見てみましょう。

住宅支援機構「フラット35利用者調査」(2020年度)では、分譲戸建住宅を購入した人たちが用意した頭金の平均額が247万円となっています。

同調査で住宅購入の平均額が3,534万円なので、頭金の割合は約7%といったところです。

一般的には、「頭金は購入額の1〜2割は用意すべき」といわれていますが、調査ではそれよりもやや少なくなっています。

最近は、頭金0円でも住宅を購入する人も増えているため、その影響かもしれません。

では、

・頭金を貯めてから住宅を購入したほうがいいのか?

・頭金0円でも住宅を購入してもいいのか?

について考えてみましょう。

まず、頭金を貯めてから購入する場合のメリットは、当然のことながら、総返済額が低く抑えられるということです。

頭金があると借入額が低くなるので利子返済分が少なくなり、元金と合わせた返済総額を低く抑えることができます。

頭金がある場合には金利が優遇されるローンもあるので、頭金0円の場合との差額が大きくなる傾向にあります。

また、返済残額が低いということで、住宅を売却したり金利の安いローンに借り換えたりしやすくなるという利点もあります。

次に、頭金0円の場合です。

「頭金0円で購入する」というのは、低金利時代が長く続いていることによって、住宅購入金額の100%、あるいはそれ以上のローンを組めるようになったことで可能になってきました。

頭金を貯める必要がなければ、欲しい物件が見つかったとき、すぐに購入に踏み切れるという大きなメリットがあります。

頭金を貯めているうちに物件の価格が上がったり、他の人に買われてしまったりというリスクを回避できるというということです。

また、賃貸物件に支払う家賃分を無駄として、住宅を購入してから家賃感覚でローンを支払っていこうという考え方もあります。

実際、家賃を払いながら頭金を貯める方が、家計からの総支出額が高くなる場合もあります。

ただ、頭金0円を選ぶ際にも、住宅購入には諸経費がかかるほか、引っ越しや新しい家具や家電などを購入する費用も必要なので、手元にある資金が0円でも家が買えるというわけではないということには注意しておきましょう。

頭金を用意するかしないかについては、将来的なライフプランに基づいて考えるという時代になっているといえるでしょう。

ライフプランに基づいた資金計画を立て、住宅の購入を検討しましょう。

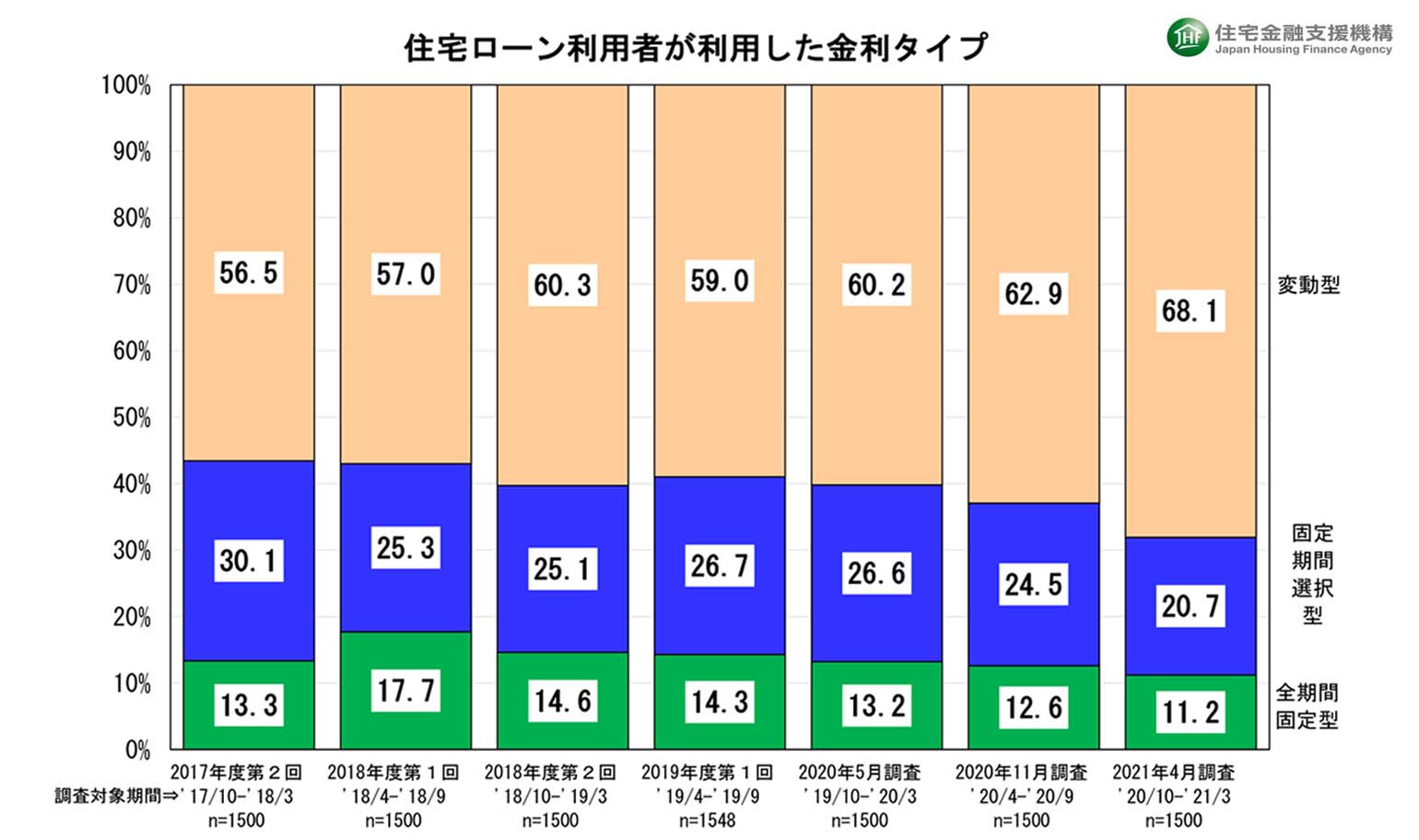

住宅ローンの種類は大きく分けて「変動金利」と「固定金利」があります。

変動金利は、一般的には半年ごとに金利を見直していくものです。

固定金利は、金利が固定されていて変わらないものです。

固定金利には「全期間固定金利型」と「固定金利期間選択型」があります。

「全期間」は、返済中ずっと金利が変わりません。

「期間選択型」は3年、5年、10年というように、決められた期間は金利が固定されているというものです。

変動と固定のどちらを選ぶのかは、住宅ローンにおける永遠のテーマともいえますが、損得だけで決めてはいけません。

住宅支援機構の調査(2021年)によると、住宅ローン契約者が選んだ金利タイプは、変動金利:固定金利がおおよそ7:3となっています。

数年前には固定金利のほうが多かった年も、ほぼ5:5だった年もありました。

将来的に金利が上がっていくことが予想できるのなら固定金利がいいし、金利が下がっていくと思われるなら変動金利が得なのですが、現時点では変動金利を選択する人が多いところから、金利は変動しない、もしくは下がると考える人が多いことがわかります。

変動金利か固定金利かは、メリット・デメリットを含めたそれぞれの特徴を理解して、自分のライフスタイルやファミリープランに合わせて選ぶことが重要になってきます。

では、それぞれの特徴を見てみましょう。

変動金利

- ・メリット

- 金利は固定金利より低め

金利が下がっていけば総返済額が低く抑えられる

- ・デメリット

- 金利の変動によって毎月の返済額が変わる

金利が上がれば総返済額が高くなる

変動金利は、固定金利に比べて設定されている金利が低いので、ローンを比較検討しているときには魅力的に映るでしょう。

一方で、金利が上がると返済する額も上がり(半年ごとに見直し)、毎月の返済額がアップして家計への影響が大きくなります。

変動金利は、金利が上がったときなどに対応できるような、家計に余裕のある家庭向きです。

たとえば、夫婦共働きで世帯年収が高い家庭なら、金利が上昇して返済額が高くなっても対応ができます。

また、金利上昇が続くようなら、繰り上げ返済していくことも検討できます。

固定金利

- ・メリット

- 毎月の返済額が一定で家計を管理しやすい

金利の上下動に影響されない

- ・デメリット

- 金利は変動金利より高め

金利が下がっても総返済額が少なくならない

固定金利は、変動金利に比べて設定金利は高めですが、経済の動きによる変動に影響されません。

毎月の返済額が一定になるので資金計画も立てやすく、安心感があります。

固定金利は、子育て世代でこれから育児資金が必要な家庭に向いているといえるでしょう。

教育資金を貯めていかなくてはならなかったり、これから新しい家族を作っていく予定の家庭は、毎月の出費がわかっていることのメリットが大きくなります。

固定金利といっても、「固定金利期間選択型」なら一定期間だけ金利を固定することができます。家計に余裕のできるタイミングで、変動金利に切り替えることもできます。

ここで紹介した向き不向きも、あくまで一般論に過ぎません。

各家庭によって事情はさまざまなので、いろいろな人にアドバイスをもらいながら、自分に合ったローンを選ぶようにしましょう

住宅取得を後押しする補助制度があります。

申請しなければもらえないものも多いので、きちんとした知識を持って、利用できるものは積極的に利用しましょう。

住宅ローン控除

住宅ローンを契約して家を取得すると、毎年の年末に残っているローン残高の1%が所得税から控除(免除)される制度です。

ただし、控除を受けるには確定申告をしなくてはなりません。

普段はしないサラリーマンの人たちも、確定申告をすることで初めて受けられる補助です。

期間は10年とされていますが、消費税が10%にアップしたことに対する軽減措置として、13年まで延長されています。この控除を受けることができるのは消費税率10%が適用される新築・中古住宅の取得、またはリフォ ームに係る契約を以下の期間に締結し、かつ令和4年末までに入居した方になります。

・注文住宅の場合:2020年(令和2年)10月~2021年(令和3年)9月末

・その他の場合:2020年(令和2年)12月~2021年(令和3年)11月末

新築の住宅だけでなく、条件を満たせば中古物件の購入やリフォームなどでも受けることができます。

すまい給付金

住宅ローンを契約して家を購入する際に、条件を満たしていれば給付される補助金です。

年収が775万円以下の人を対象としていて、最高を50万円として年収によって給付される額が変わってきます。

贈与税非課税枠

親や祖父母から住宅購入の資金を援助してもらう場合、本来納めなくてはならない贈与税を一定額まで非課税とする制度です。

条件を満たした家の購入はもちろん、リフォームなどの場合も適用されます。

これは、住宅の種類や契約の締結日により異なりますが、住宅用家屋の新築等に係る契約の締結日が2020年(令和2年)4月1日~2021年(令和3年)12月31日の場合、省エネ住宅なら1,500万円、それ以外の住宅の場合は1,000万円が非課税限度額となります。

※住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合。

この他にも、自治体によって補助金がもらえる場合がありますので調べてみましょう。

家を購入するには、物件の価格以外にもかかる費用があります。

・印紙税(売買契約時)

・登記費用(登録免許税、司法書士報酬など)

・住宅ローン借入費用(融資手数料、ローン保証料、団体信用生命保険料など)

・仲介手数料(仲介会社利用時のみ)

・不動産取得税

・固定資産税資産金(中古物件のみ)

・修繕積立金(新築マンションのみ)

これらの諸費用をどのくらい準備しておけばいいかは、購入する物件によって変わってきますが、

- ・新築マンション

- 物件価格の3~5%

- ・分譲戸建住宅

- 物件価格の6~8%

- ・注文住宅

- 土地・建物の総額の10~12%

が目安と考えておきましょう。

これらの諸費用は、頭金とは別に準備しておきます。かつてはローンとは別に現金で用意する必要がありましたが、現在は住宅ローンに組み込んだり、「諸費用ローン」を活用したりすることもできます。ただし、諸費用ローンは住宅ローンよりも金利が高い傾向にありますので注意してください。

その他、新居への引っ越し費用などもかかるので、その分も資金計画に入れておく必要があります。

住宅ローンの基礎知識を学ぼう

住宅ローンを選ぶときに、最初に悩むのが「固定金利」か「変動金利」かという問題でしょう。前述の通り、固定金利型には「全期間固定金利型」「固定金利期間選択型」の2つがありますので、金利は全部で3つのタイプがあるということです。

将来的な経済の行方を見極めて選ぶという点に、高いハードルを感じてしまう方も多いでしょう。金利タイプについては、上記の「気をつけるべき点その3「得か損かだけで住宅ローンを選んではいけない」をご覧ください。

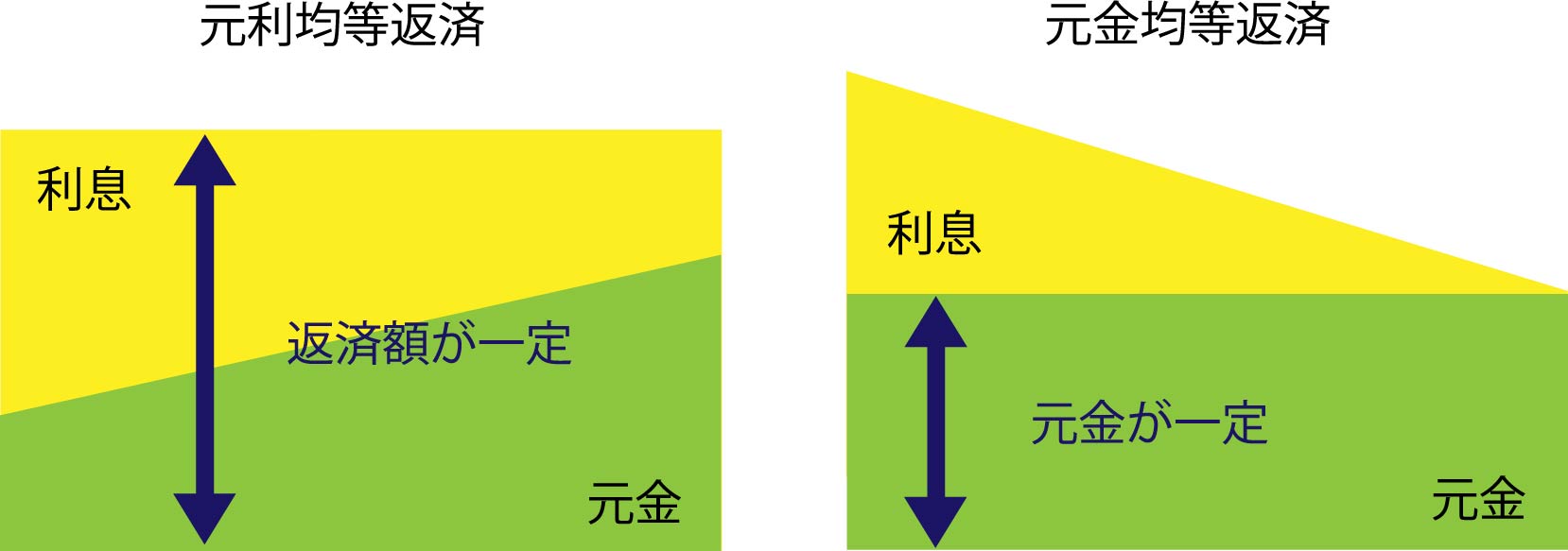

元利均等返済

毎月の返済額が一定になる返済方法です。返済額は「元金返済額」と「利息額」を足した額になりますが、返済当初は利息の割合が多く、返済が進むにつれて利息額が減って元金返済額が増えていきます。つまり、毎回の返済では両方の割合が変わっていきます。

- ・メリット

- 毎月の返済が一定で家計管理しやすい

元金均等返済と比較して返済開始当初の返済額を少なくできる

- ・デメリット

- 返済開始当初は利息への充当割合が大きく元金の減り方が遅いため、元金均等返済と比較して総返済額が多くなる

元金均等返済

「元金返済額」を一定にして、そこに利息額を上乗せして毎月の返済額とする返済方法です。元金を返済期間で均等に割り、残高に応じて利息を計算し毎月の返済額を算出します。毎月の返済額が次第に少なくなっていくところが特徴です。「元金均等返済」は金融機関によっては取り扱っていないこともあります。

- ・メリット

- 元金が一定額で減っていくので利息返済額も少なくなり、「元利均等返済」よりも返済総額が少なくなる

- ・デメリット

- 返済開始当初の毎月の返済額は「元利均等返済」よりも多くなる

借入時に必要な収入が高くなるため、借入可能額が少なくなる場合がある

【住宅ローンの借り入れ要件】

住宅ローンは、購入する土地や建物を担保にしてお金を借りますが、審査が必要になってきます。

審査されるのは大きく分けて借入者「本人に対する要件」と購入する「物件に対する要件」の2つです。

借入者本人に対する要件

・年齢

・勤続年数

・年収

など

借入者に安定した収入があり、長い期間の返済が続けられるかどうかをチェックします。

また、団体信用生命保険への加入が条件になっている場合が一般的です。

団体信用生命保険とは、住宅ローンの返済中に借入者が死亡するなどした場合、その後の返済が弁済される保障制度です。

物件に対する要件

購入する物件が、建築基準法などの法律に基づいてきちんと建てられたものであるかどうかをチェックします。

土地や建物に担保価値があり、不動産市場での流通性が確保できる物件ということが条件になります。

【費用】

ローンを借りるときには、諸々の費用がかかります。

以下のようなものが一般的です。

- ・印紙税

- ・司法書士報酬

- ・適合証明書

- ・保証料、保証会社事務取扱手数料

- ・住宅ローン事務手数料

- ・団体信用生命保険料

- ・抵当権設定費用

- ・火災保険料

【繰上返済】

借入額の一部あるいは全額を、返済期間よりも早く返済することです。繰り上げ返済は元金の返済に充てられるので、その分利息が少なくなり、総返済額が低くなるメリットがあります。

返済期間を短くする「期間短縮型」と毎月の返済額を低くする「返済額軽減型」があります。

【まとめ】

住宅ローンは、銀行、信用金庫、住宅ローン専門会社などが取り扱っていて、審査の基準が違ったり、条件によっては金利を優遇したりとそれぞれに特徴があります。

よく調べ、シミュレーションなどを試してみて決めるようにしましょう。

注目の固定金利住宅ローン「フラット35」とは?

住宅ローンについては、それぞれの家庭の事情によって選ぶべし、と説明しました。

住宅ローンには金融機関ごとに多くの種類を用意していますが、その中でも人気なのが「フラット35」です。

「フラット35」は全期間固定金利の住宅ローンで、返済期間は最長で35年、その間金利が一定になります。

国土交通省と財務省が管轄する独立行政法人である住宅金融支援機構と民間金融機関が提携して提供していて、金融機関で受け付けています。

本来、長期間の固定金利ローンはリスクが大きいので民間の金融機関は取り扱いたがらないのですが、住宅金融支援機構がサポートしていることで実現しています。

また「フラット35S」というローンもあり、耐震性、省エネルギー性、バリアフリー性、耐久性・可変性に優れているという一定の条件をクリアした住宅を購入する際に適用され、「フラット35」より低い金利で借りることができます。

「フラット35」を利用するための主な条件は以下のとおりです。

・申込時に70歳未満であること

・年収400万円未満の人は返済負担率が30%以下

年収400万円以上の人は返済負担率が35%以下

※返済負担率とは年収に占める年間返済額の割合

・投資用物件の取得費用でないこと

融資限度額は100万円以上8,000万円以下で、購入費の10割まで借りることができます。

民間の厳しい住宅ローン審査に対し、フラット35なら

・自営業の人

・個人事業主やフリーランスの人

・勤続年数が短い人

・中小企業のサラリーマン

・正規雇用でない人

・過去にクレジットカード支払いの遅延履歴のある人

でも、購入する物件に担保価値があれば審査が通りやすくなっています。

また、以下のような条件も人気の理由となっています。

・保証料や連帯保証人が不要

・繰上返済手数料が無料

・団体信用生命保険への加入は任意

繰り上げ返済を予定している人にとっては、手数料が無料というのはうれしいですし、すでに生命保険に加入している人にとっては団体信用生命保険に新たに入る必要はなく、加入が任意というのもありがたい条件です。

民間の住宅ローンとは違ったメリットもあるので、条件などを検討してみるといいでしょう。

「資金計画」こそが、理想の家を手に入れる

「頭金はいくら貯めたらいいか?」

「ローンの審査に通るかどうか…」

「親から援助してもらえるのだろうか?」

などなど、家を購入するにあたって、資金の問題が最も大きくのしかかってきます。

ただ、逆にいえば、資金計画さえできてしまえば購入に大きく近づけるということです。

具体的には、自分の理想と資金の現実性の折り合いをつけていくことになりますが、これは「あきらめる」ということではありません。

誰でも最初は、理想が高いものです。

しかし、いろいろと調べていくうちに現実が見えてきて、必ずしも理想通りに行かないことがわかってきます。

そこからが「勝負」です。

自分が譲れないところと、そうでないところを明確にすることで、納得のいく結果を手にすることができるでしょう。

家は、長い人生を送るためのベースとなるものですから、資金計画も長い目で見て考えるようにしましょう。