近年では、自社所有の不動産や設備などを売却し、資金調達をおこなう企業も少なくありません。そこで活用されるのが「セールアンドリースバック(セール&リースバック)」です。売却後もリース料を支払うことで入居を続けられるため、ビジネスの拠点を移動させる必要がないという特徴があります。

この記事では、セールアンドリースバックの基礎知識や、メリット・デメリット、向いている企業の特徴などを解説します。法人の資産を有効活用するために、ぜひ参考にしてみてください。

INDEX

セールアンドリースバックとは

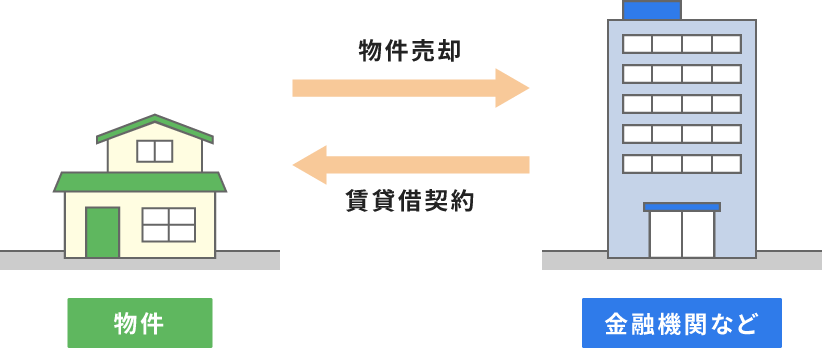

セールアンドリースバックとは、所有する不動産や設備などの資産を売却すると同時に、賃貸借契約を結んで資産をリースする取引(賃貸借契約付き売却)のことです。

セールアンドリースバックの主な特徴は、リース料を支払うことによって、資産を売却したあとも使用を継続できる点です。売却代金を資金として有効活用しながら、リース期間中は入居を続けられます。オフィスや住宅からの引っ越しが不要で、不動産を売却したことを周囲に知られずに済む点でも注目されています。

また、一般的な不動産売却とは異なり、将来的に売却した資産を再購入できる可能性がある点も大きな特徴といえるでしょう。反対に、貸手となる不動産会社や投資家などの立場から見ると、初めから入居者が決まっているため、家賃収入を確実に得られることが魅力となっています。

近年では、企業が本社ビルなどの不動産を売却し、賃貸借契約へと切り替える事例も多く見られます。また、個人がライフスタイルの変化にともない自宅を売却し、老後資金など必要なお金の調達に用いるケースも少なくありません。

セールスアンドリースバックと他サービスの違い

セールアンドリースバックとリバースモーゲージの違い

リバースモーゲージとは、不動産を担保にして融資を受けられるサービスを指します。一般的に、所有者が亡くなったときに不動産を売却して借金の元金を返済するのが特徴です。

セールアンドリースバックとリバースモーゲージの違いは2つあります。一つ目は取引対象です。リバースモーゲージでは、主に自宅など個人が所有する不動産が対象となっています。一方で、セールアンドリースバックは法人が所有する資産も対象となるケースが多く、ビジネスシーンでも広く活用されています。対象となるリース資産は、買取業者によって異なります。

2つ目の違いは、所有権についてです。セールアンドリースバックは、不動産を売却するため所有権を移転するのに対し、リバースモーゲージは金融機関による融資のため、所有権の移転はありません。

リバースモーゲージを詳しく知りたい方は、こちらをご覧ください。

リバースモーゲージとは?やばい?仕組み・メリットなどをわかりやすく解説

セールアンドリースバックと金融機関からの借り入れの違い

まとまった資金の調達方法としては、金融機関からの借り入れも代表的な手段です。不動産を売却・購入するセールアンドリースバックに対し、借り入れはお金を必要とする方に資金を融通するという本質的な違いがあります。

セールアンドリースバックを利用するにあたって、売却する不動産の条件によっては資金の調達が難しくなるケースも珍しくありません。しかし借り入れなら、基本的に信用情報や返済の見通しに問題さえなければ利用できます。

ここまでを考えると、利用のハードルが比較的低い借り入れのメリットが大きいように思えますが、借り入れにもいくつかのデメリットがあるため注意が必要です。

一般的にセールアンドリースバックで調達した資金の用途は自由とされています。それに対し、借り入れの場合は金融機関から用途の提示を求められ、場合によっては制限が設けられます。さらに、借り入れで得た資金は利息を含めて決められた期間内に返済する義務があります。返済が滞ると信用情報に大きく影響し、その後の資金調達が不利になることは留意しておきましょう。

セールアンドリースバックのメリット

セールアンドリースバックを利用すると、企業や個人に多くのメリットがもたらされます。以下では5つのメリットをご紹介します。

- コストの削減につながる

- 売却資金の使い道に制限がない

- 資産をオフバランス化できる

- 余剰スペースを改善できる

- 資産を継続して使用できる

コストの削減につながる

セールアンドリースバックで不動産を売却すると、資産の使用を続けながら、資産の所有によって発生していた多くのコストを削減できます。毎年支払う固定資産税のほか、建物の管理費用や保険料などが該当します。ビジネスシーンでは、売却損が出た場合に法人税の削減にもつながります。また、減価償却費を計上する必要がないため、会計処理の手間を抑えやすくなります。

売却資金の使い道に制限がない

セールアンドリースバックによって得た売却資金は、使い道が自由である点がメリットです。それに対して、事業者が利用できる融資の中には、用途を明確にする必要があるケースや、資金使途に制限があるケースも少なくありません。一般的な融資で資金使途が対象外となるような場合でも、セールアンドリースバックで資金調達できる可能性があります。

資産をオフバランス化できる

法人の資産は、セールアンドリースバックすることで貸借対照表上に計上されなくなります。これを「オフバランス」と呼びます。貸借対照表をスリム化でき、ROAの改善を期待できる点もメリットといえるでしょう。売却によって得た資金を借入金の返済に充てれば、資金繰りの改善にもつながります。キャッシュフローの安定化を図ることも可能です。

余剰スペースを改善できる

不要なスペースのある建物を所有していると、管理や固定資産税などの負担が大きくなります。セールアンドリースバックを利用することで費用の負担を減らせるだけでなく、必要なスペースのみを賃貸借できます。在宅勤務などによってオフィススペースの必要性が低下し、余剰スペースがある場合は、改善策として検討してみましょう。

資産を継続して使用できる

スペースが不要になったからといって建物や部屋を売却してしまうと、移転しなければ事業継続が難しくなります。それに対し、売却後も資産を継続利用できるのはセールアンドリースバックの魅力です。別の賃貸オフィスを見つけて移転する方法もありますが、莫大な費用がかかります。移転コストや設備工事費用を削減できる点でセールアンドリースバックは優れています。

セールアンドリースバック取引の種類と会計処理の流れ

セールアンドリースバック取引は、「ファイナンス・リース取引」と「オペレーティング・リース取引」に分類されています。ここでは、各取引方法における会計処理を解説します。

ファイナンス・リース取引

ファイナンス・リース取引は、貸主が借主の代わりにリース対象を購入したのち、利用者のリース料によって取引額がカバーされる取引です。事実上、商品を分割払いで購入して所有している状態になります。

ファイナンス・リース取引とは、次の2点に該当する取引を指します。

- リース取引の中途で解約できないリース取引またはこれに準ずるリース取引(解約不能)

- 借主が、リース物件の経済的利益を実質的に享受し、物件の使用にともなうコストを実質的に負担するリース取引(フルペイアウト)

また、事業などに用いられる建物や機械といった資産は、時間が経過すると価値が減っていくため、そうした資産を減価償却資産と呼びます。取引が上記の条件に該当し、代金を払いながら資産を利用する形を取っているため、ファイナンス・リース取引の対象は、減価償却資産に該当します。

では、どのような会計処理をするか、例で確認しましょう。

1億円の鉄筋コンクリート造の建物をセールアンドリースバックで取引し、売却によって3,000万円が入金されたと仮定します。減価償却によって6,000万円を間接法で償却済みで、5年リースの賃料60万円の契約だとすると以下のようになります。

・物件の売却

| 借方 | 貸方 | ||

|---|---|---|---|

| 預金 | 30,000,000円 | 建物 | 100,000,000円 |

| 減価償却累計額 | 60,000,000円 | ||

| 固定資産売却損 | 10,000,000円 | ||

| 長期前払費用 | 10,000,000円 | 固定資産売却損 | 10,000,000円 |

仕訳自体は通常の資産売却時とほとんど同じですが、売却損の全額を長期前払費用(売却益が出た場合は長期前受収益)に計上するという違いがあります。

ちなみに、前払費用には『費用』という文字が入っていますが、『前払いすることで便益を受けられる権利を保有できる』と解釈されるため、貸借対照表では資産の部に計上されます。そのうえで『その事業年度の終了時でまだ提供を受けていない役務に対応するもの』、つまり翌期より後に費用となるものを指します。また、長期前払費用は、前払費用のうち1年を超えているものが該当します。

・物件のリース

| 借方 | 貸方 | ||

|---|---|---|---|

| リース資産 | 29,000,000円 | リース債務 | 29,000,000円 |

| リース債務 | 600,000円 | 預金 | 600,000円 |

リース開始時には、一般的に1ヵ月分の家賃を前払いするため、リース資産とリース債務、両方の会計処理が必要となります。このケースでは初月の支払利息がありませんが、翌月からは、支払額とリース債務の差額を支払利息として計上する必要があります。また、期末には長期前払費用とリース資産の減価償却を計上します。

オペレーティング・リース取引

オペレーティング・リース取引は、セールアンドリースバックのうち、ファイナンス・リース取引に該当しないものを指します。ファイナンス・リース取引は売買取引として処理されますが、オペレーティング・リース取引はリースによる賃貸借取引として、以下のように計上されます。

・物件の売却

| 借方 | 貸方 | ||

|---|---|---|---|

| 預金 | 30,000,000円 | 建物 | 100,000,000円 |

| 減価償却累計額 | 60,000,000円 | ||

| 固定資産売却損 | 10,000,000円 | ||

・物件のリース

| 借方 | 貸方 | ||

|---|---|---|---|

| リース料 | 300,000円 | 預金 | 300,000円 |

先ほどのファイナンス・リース取引とは異なり、このモデルケースでは、リース料を毎月30万円に引き下げています。5年契約という条件が同じ場合、ファイナンス・リース取引の条件を満たさないため、オペレーティング・リース取引として取り扱う必要があります。

オペレーティング・リース取引は、ファイナンス・リース取引に比べると会計処理がシンプルという特徴があります。セールアンドリースバックの売買取引を一度完結させたあと、賃貸借契約として処理できるためです。

金融取引

セールアンドリースバックは金融取引として処理する場合があります。取引の性質上、「建物を担保とし、融資として認められる場合」が金融取引です。金融取引に該当する場合の例として、売却により3,000万円の入金があり、入金額から支払総額を引いた金額に対して0.1%の利息を払いながら30万円を支払うようなケースが考えられます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 預金 | 30,000,000円 | 借入金 | 30,000,000円 |

| 借入金 | 300,000円 | 預金 | 303,000円 |

| 支払利息 | 3,000円 | ||

このように入金額と支払総額の差に応じて利息額が決まる場合には金融取引と見なせます。その場合、建物を担保とするローンと同様の会計処理が可能です。

セールアンドリースバックのデメリット

セールスアンドリースバックには、リース契約後の賃料の支払いや、売却金額に関しては注意点も少なくありません。以下では4つのデメリットをご説明します。

- 定期的にリース料が発生する

- 通常の売却の方が資産を多く得られるケースがある

- 改修や建て替えに制限がかかる

- 長期間のリースは損になる可能性がある

定期的にリース料が発生する

セールアンドリースバックによる資産の売却後に使用を続けると、定期的にリース料が発生します。毎月の賃料が負担となり、企業の財務状況が圧迫される可能性がある点に注意しましょう。資産の現金化によって、まとまった金額の資金調達を実現できる一方で、自社所有の場合とは異なるコストが発生します。

通常の売却の方が資産を多く得られるケースがある

セールアンドリースバックで不動産を売却すると、売却額は市場の相場よりも低めになる傾向にあります。通常の売却の方が、より多くの資金を得られる点を押さえておきましょう。売却後の資産を引き続き使用する必要がない場合には、通常の方法による現金化も視野に入れておくと安心です。

改修や建て替えに制限がかかる

セールアンドリースバックをすると、資産の所有権はオーナーに移ります。そのため、改修や建て替えを自由におこなうことが難しく、オーナーと交渉しなければなりません。

一方、改修や建て替えの費用は利用者が負担することとなります。そのため、将来的な雨漏りや給排水管、建物躯体の不具合など、加入する保険で負担できないか、貸主(不動産会社)に負担してもらえないかを確認する必要があります。(退去の際に建物や部屋を入居時の状態に戻す必要はありません。)

長期間のリースは損になる可能性がある

リース契約は売却価格が割安な一方でリース料が割高になることが多く、リース期間が長くなるほど負担は増します。また、資産の市場価値は時間とともに変動するため、売却した資産を買い戻したときに売却額よりも買い戻し額が高くなる可能性も考えられます。つまり、セールアンドリースバック契約では、リース契約期間が長期間にわたるほど、損失が発生する可能性があります。

セールアンドリースバックが向いている企業・向いていない企業

セールスアンドリースバックが自社に適しているか判断する基準は何なのでしょうか?ここでは、セールアンドリースバックが向いている企業と向いていない企業の特徴を解説します。

セールスアンドリースバックが向いている企業の特徴

借入金の返済に追われている状況で、不動産など資産は保有しているものの手元にまとまった資金がなく困っている企業であれば、セールアンドリースバックの利用がおすすめです。自社の保有資産を売却して一時的にまとまった資金を得て、その後も賃料を支払いながら不動産を使い続けることができます。また、将来的にその不動産を買い戻すことも可能です。

返済だけではなく、設備を一新したり新製品を開発したりする際に生じる資金や、新規事業への成長投資資金などが必要な場合の調達方法としても、セールアンドリースバックは有効です。

セールスアンドリースバックが向いていない企業の特徴

先述した通り、セールアンドリースバックにおける不動産の売却価格は、市場相場よりも低くなるケースが一般的です。また、売却後はその不動産を使用するにあたって賃料を支払い続ける必要があります。

つまり、セールスアンドリースバックは、一時的な資金調達方法としては有効ですが、総合的に見ると金銭面でのメリットは薄く、長期的な資金調達が必要な企業には向いていないといえます。

金融機関からの借り入れなど他の手段で資金を調達できる企業であれば、目的や事業環境などの状況を考慮しながらセールアンドリースバック以外の手段を検討しても良いでしょう。

また、セールアンドリースバックは不動産を所有する企業には有効な手段ですが、不動産を所有していない企業には適していません。

セールアンドリースバックのポイントや注意点

セールアンドリースバックでは会計処理をするうえで注意点があります。正しく処理できるように重要なポイントを押さえておきましょう。

- どの取引に該当するかは内容によって異なる

- 転リースすると会計処理が変わる

- 複数の業者を比較する

- 専門家に相談する

どの取引に該当するかは内容によって異なる

セールアンドリースバックの会計処理をする際は、取引の内容によってファイナンス・リース取引か、オペレーティング・リース取引か、金融取引か異なります。

ファイナンス・リース取引に該当するのは、解約不能かつフルペイアウトになる場合のみです。金融取引になるのは利子が定められている契約の場合で、どちらにも該当しない場合にはオペレーティング・リース取引となります。どの取引かを選んで会計処理をすることはできないため、契約内容を確認して対応してください。

転リースすると会計処理が変わる

転リースがあった際には会計処理が変わります。「転リース」とは、リース先の変更で、オーナーが他に物件を売却すると生じます。

毎月のリース料などが完全に同じ条件での転リースでは、特に対応をする必要がありません。ファイナンス・リース取引のまま契約を続けられる場合にも対応不要です。しかし、転リースによって契約の条件や内容が大きく変わったときには、手数料や繰り越しなどの会計処理をすることになります。

複数の業者を比較する

リースバック業者によって、不動産の買取価格・賃料・契約期間・諸費用などの条件は大きく異なります。

多くの業者はリースバックにおける相場に近い買取価格や賃料を提示してきますが、中には極端に低い買取価格を提示する業者や高額な賃料を設定している業者が潜んでいることも事実です。

事前に複数の業者を比較すれば、相場が見えてくるだけでなく、自社に適したプランを提供している業者を探しやすくなります。そのため、セールアンドリースバックの利用を検討する場合は、複数の業者を比較しましょう。

専門家に相談する

セールアンドリースバックを利用したいと思う一方で、資金調達方法やプランに不安がある場合は、専門家へ相談することをおすすめします。

特に税理士は、さまざまな業界における資金繰りや資金調達のサポートをしており、第三者の視点と法知識に基づいたアドバイスを提供してくれます。

2027年度から適用!新リース会計基準とは

2024年9月、企業会計基準委員会(ASBJ)が「新リース会計基準」を公表しました。これにより、2027年4月1日以降開始される事業年度から、リース取引に対して新基準が適用されます。ここでは、その変更内容を簡単に解説します。

取引区分の廃止と会計処理の統一

現行のリース取引には、ファイナンス・リース取引とオペレーティング・リース取引という区分があります。しかし、新リース会計基準では「“ものを使用する権利”はすべて均等に考える」という考えに基づき、区分が廃止されます。

また、借主は基本的に、全てのリース取引について、貸借対照表(バランスシート)の資産と負債に計上する必要があります。このバランスシートへの費用計上を「オンバランス」と呼びます。

財務報告における開示・注記の要件変更

新リース会計基準では、リース料の支払いのみ費用処理するオペレーティング・リース取引であっても、ファイナンス・リース取引と同様、減価償却費と支払利息を計上しなければなりません。これにより、損益計算書に影響が出る可能性もあります。

それにともない、貸借対照表や損益計算書の数値変動について、ステークホルダーに説明する必要が生じるため、財務報告における開示・注記の要件が変更されます。具体的には、リース負債や利息費用の開示、リース特有の取引に関する情報の注記が求められます。

リースの定義と判断基準の更新

新リース会計基準において、リースは「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分」と定義されます。また「契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合、当該契約はリースを含む」とも記載されています。

したがって、リース取引を適用する際は、契約締結時に次の3点が判断基準になるのです。

- 資産は特定されているか

- 借主が、特定の資産の使用から生じる経済的利益のほぼすべてを享受する権利を有するか

- 借主が、資産の使用を指図する権利を有するか

不動産のセールアンドリースバックは一建設にお任せ

企業の事業資金や、個人の老後資金など、幅広い用途の資金調達で活用されているセールアンドリースバック。不動産売却でリース会社をお探しの際は、ぜひ一建設へご相談ください。最後に、一建設の「リースバックプラス+」の特徴をご紹介します。

一建設の「リースバックプラス+」は、法人の資金調達でもご利用いただけるリースバックのサービスです。選べるプランで自社の資産を現金化。事業資金でのお困りごとをはじめとして、ビジネスシーンの幅広いご利用ニーズにお応えします。

「長期賃貸プラン」は、今の環境でずっと暮らし続けたい方に最適です。敷金・礼金・仲介手数料に加え、「更新料」も0円(不要)となり、住み始めてからの負担を大幅に抑えられます。

「買戻しプラン」は一時的な資金調達が目的で、早期の買い戻しを計画している方向けです。定期賃貸借契約期間を限定することで「売却価格と同額」で再購入が可能な、買い戻しに非常に有利なプランです(諸経費が別途かかります)。

「短期賃貸プラン」は 住み替えまでの一定期間だけ利用したい方におすすめです。「1年間の賃料が0円(無料)」になり新生活へのリスタートを手厚くサポートします。

「リースバックプラス+」なら、自社の資産を有効活用して事業資金を得て、幅広い用途で役立てられます。法人所有の収益物件、駐車場、土地などのセールアンドリースバックも、ぜひ一建設にご相談ください。

一建設のセールアンドリースバック事例

一建設では、セールアンドリースバックのご依頼を何度もいただいています。ここでは一建設におけるセールアンドリースバックのサービス事例を紹介します。利用された方々の思いをぜひご覧ください。

シニアになってからの生活をより良いものにしたい

自営業をしていて自宅を保有していると、住宅ローンや固定資産税の支払いが厳しいという状況に陥る場合があります。シニアになってからの生活をより良いものにするために、セールアンドリースバックを利用しました。資金を手に入れて生活を楽しめるという前向きな気持ちを持てるようになったという声をいただいています。

スピーディーに対応したい

税金の支払いや日常生活での支払いが難しくなり、一度はリバースモーゲージを検討するも、審査に1ヵ月以上かかることを知り断念。一刻も早く資金を手に入れたかったため、リバースモーゲージよりも審査が早いリースバックを検討することに。将来的には買い戻したいというご意向もあり、期間が明確化されている一建設の「リースバックプラス+」をご契約いただきました。

一建設では、条件が整えば最短即日の決済というスピード対応も可能です。

セールアンドリースバックで自社の資産活用を進めましょう

今回は、セールアンドリースバックの基礎知識や、会計処理・財務の特徴、メリット・デメリットなどを解説しました。

売却後も不動産を利用しながら、使途に制限のない事業資金を得られるのは、セールアンドリースバックならではのメリットです。自社の資産活用を推進する選択肢として、ぜひご検討ください。

一建設では、法人でもご利用いただけるサービス「リースバックプラス+」を提供しています。セールアンドリースバックに関しては、どうぞお気軽に一建設までお問い合わせください。

セールアンドリースバックとは、所有する不動産や設備などの資産を売却すると同時に、賃貸借契約を結んで資産をリースする取引(賃貸借契約付き売却)のことです。

リースバック、自分にあうプランはどれ?サービスについてもっと知りたい方はこちらの特設ページもご覧ください。 詳しくはこちら ›