住んでいる家を相続する際、その手続きやお金のことで悩む方は少なくありません。特に、家の名義人が亡くなった場合は、相続方法がどうなるのか不安に感じる方は多いのではないのでしょうか。

この記事では、家を相続する際の手続きの流れや、相続税の負担を軽減できる特例制度などを解説します。

そして、記事の最後では、自宅に住み続けながらまとまった資金を得ることができる「リースバック」という方法もご紹介しますので、ぜひ最後までご覧ください。

INDEX

住んでいる家を相続する際に知っておきたい基礎知識

住んでいる家を相続する場合、亡くなった方(被相続人)の名義のまま放置すると、「このまま家に住み続けられるのか」と不安に感じる方もいるでしょう。

2020年に民法の一部が改正され導入された「配偶者居住権」は、こうした不安を解消するための制度です。

それまでは家そのものを相続する考え方が中心でしたが、この制度のおかげで、家の「所有権」と「居住権」を分けて、それぞれ別の人が相続できるようになりました。

配偶者居住権がなかった時代は、次のような問題がありました。

例えば、配偶者と子ども一人が相続するケースを考えます。家の価値がおよそ4000万円、現金が2000万円ある場合です。

従来は、配偶者が家を受け取り、子どもが現金を受け取るパターンが多くみられました。

しかし、法定相続分は「配偶者と子どもが半分ずつ」です。そのため、子どもが足りない分を請求すると配偶者は1000万円分を用意する必要があり、配偶者の生活費が足りなくなることがありました。家以外に資産がなければ、家を売って現金にするしかありませんが、今度は住む場所がなくなるという問題が出てきます。

この問題を解決するのが配偶者居住権です。

例えば、家の所有権をおよそ2500万円、居住権をおよそ1500万円と評価すると、配偶者は「居住権」と「現金」を受け取ることで生活を確保でき、子どもは「所有権」と「残りの現金」を受け取ることができます。

これにより、配偶者は住む場所を失わず、生活資金も確保できるのです。

ただし、適用するには以下の条件があります。

①遺産分割,②遺贈,③死因贈与,④家庭裁判所の審判のいずれかにより配偶者居住権を取得 したこと (①は相続人の間での話合い,②③は配偶者居住権に関する遺言又は死因贈与契約書がある場合, ④は相続人の間で①遺産分割の話合いが整わない場合です。)

さらに、「引っ越す予定があるので、短期間だけ住みたい」という方のためには、「配偶者短期居住権」という制度もあります。

この制度は、被相続人が亡くなったあと、半年間であれば住み続けることが可能です。

住んでいる家を相続する際の手続きと手順

住んでいる家を相続するには、どのような手順を踏めばいいのでしょうか。ここからは、相続する際の具体的な手続きと手順をご説明します。

遺言書や財産の確認

相続方法を考える際は、まず遺言が残されているかどうか、相続財産の内容などを確かめておくことが大切です。

また、誰が法定相続人にあたるのかも把握しておきましょう。

法定相続人には、被相続人の配偶者や子どもが含まれます。

婚姻関係にない子どもであっても相続人となり、さらに、血縁がない養子も相続人に含まれます。

以下、法定相続人の定義です。

民法では相続できる人(相続人になれる人)の範囲を定めており、これを「法定相続人」といいます。法定相続人となるのは、亡くなった人の配偶者と一定の血族(子や父母、兄弟姉妹など血縁関係のある人=「血族相続人」)です。子には養子や法律上の婚姻関係にない男女の間に生まれた子も含まれます。胎児も死産の場合を除き相続人に含まれます。

なお、内縁関係のように事実婚の状態にある人、離婚した元夫や元妻は法定相続人に含まれません。

誰が法定相続人になるのかを調べるには、被相続人のすべての戸籍謄本を確認しなければなりません。

戸籍謄本は、結婚や本籍地の移動によって新しく作られるので、確認する際は、相続人の見落としがないように注意しましょう。

相続人を一人でも見落としてしまうと遺産分割協議のやり直しや後々のトラブルに発展する原因となりますので、注意しましょう。

遺産分割協議書の作成

遺言書がないときは、被相続人が残した財産を「どのように整理していくか」を話し合う必要があります。相続人全員が納得できる方法を協力して見つけていく作業です。

財産をどのように分けるのかを決めたら、「遺産分割協議書」を作成しましょう。この書類には、相続人全員のサインと捺印が必要です。

ここで、一人でも名前が抜けてしまうと協議内容が白紙になってしまうため、記入漏れのないように注意しましょう。

相続税の納付・申告

遺産の分割方法が決まったあとは、被相続人が亡くなった翌日から10ヵ月以内に相続税の納付と申告をしましょう。

この期間を過ぎると延滞税がかかるので注意が必要です。

また、基礎控除により納税が不要になったとしても、申告自体は必ず必要なので、忘れずにおこないましょう。

相続にかかる費用や税金の確認

相続する際には、さまざまな費用や税金がかかります。

| 登記事項証明書 | 不動産ひとつにつき600円 |

|---|---|

| 戸籍謄本 | 1通につき450円 |

| 住民票 | 各自治体により異なりますが、500円ほど |

| 印鑑証明書 | 1通につき、300円ほど |

| 切手代 | 郵送場所により異なります。 |

| 固定資産評価証明書 | 各自治体により異なりますが、1枚500円ほど |

| 相続税申告手数料(税理士に依頼) | 相続財産の0.5~1%ほど |

| 相続登記手数料(司法書士に依頼) | 3万円~10万円ほど |

また上記の費用額は目安で、住んでいる自治体や土地の評価により異なる場合がありますので、ご確認ください。

住んでいる家を相続する際の注意点

相続する際に、気を付けなければならない注意点があります。

相続後に後悔する方もいますので、しっかりと確認しておきましょう。

共有名義は避ける

相続した不動産を複数人で分ける際、共有名義は平等な方法だと考えられがちです。

しかし、この共有名義こそ、実は最もトラブルに発展しやすい相続方法だということをご存じでしょうか。

例えば、「家を売って現金にしたい」と考える方もいれば、「将来のために賃貸に出したい」と考える方もいるでしょう。しかし、名義人全員の同意がなければ、たった一人の反対でどちらの方法も実現できなくなってしまいます。

意見が揃わないと、管理者が決まらず、結果として放置されてしまう場合もあります。

こうした事態を防ぐためには、軽い気持ちで共有名義にするのではなく、将来を意識した話し合いで慎重に決めることが大切です。

相続登記を早く済ませる

相続登記とは、亡くなった方が所有していた家や土地を、誰が引き継ぐのかを決め、その名義を変更するための手続きのことです。

2024年からは義務化されました。以前は、手続きをしなくても問題がありませんでした。しかし、今後は相続の開始から3年以内に手続きをしなければ、10万円以下の罰則が科せられる可能性があります。

義務化の背景には、所有者がわからない「所有者不明土地」が増え続け、管理が行き届かなくなっているという社会問題があります。

また、相続登記をしないと、以下のデメリットもあります。

- 子どもや孫世代にまで相続人が増加し、話し合いがまとまらなくなる

- 相続する予定だった人の気が変わってしまう

- 相続人が病気になり、名義変更ができない状況になる

- 売却などができない

このような事態になる前に、早めに相続登記は済ませましょう。

税金や費用を確認する

家を相続すると、相続税や登録免許税、固定資産税がかかります。また土地によっては、都市計画税がかかることもありますので、どの程度費用がかかるのか確認しておきましょう。

具体的には、以下の税金や費用がかかります。

| 相続税 | 被相続人から金銭や土地などの遺産を引き継いだ際にかかる税金 |

|---|---|

| 登録免許税 | 家や土地の所有権を登記する際にかかる税金 |

| 固定資産税 | 土地や家を所有しているとかかる税金 |

| 都市計画税 | 都市計画区域内の土地と家にかかる税金 |

相続税の計算と特例制度

では、相続税はどのように計算するのでしょうか。ここからは、具体的な計算方法と、それを軽減する特例制度を解説します。

相続税の計算方法

相続税を計算する第一歩は、被相続人の財産全体を把握することです。

現金や家や土地など価値のあるものから借金や葬儀費用など負担になるものを差し引いて、遺産の総額を算出します。

そのなかでも注意が必要なのが、不動産の評価です。

不動産には建物と土地があり、それぞれ異なる方法で評価されます。

まず、建物の評価方法は、原則として固定資産税評価額をそのまま用います。

納税通知書に記載されている金額が参考になりますので、確認しましょう。

次に、土地の評価方法です。

土地の評価方法は、2種類の方式があります。

| 路線価方式 | 路線価(道路に面した土地の1平方メートルあたりの価格)が定められている地域の土地に適用されます。 |

|---|---|

| 倍率方式 | 路線価が定められていない地域の土地に適用されます。 固定資産税評価額に一定の倍率をかけて算出します。 |

どちらになるかは、その土地により異なりますので、事前に確認しましょう。

また、相続税を算出する際には、購入時の価格ではなく、「相続税評価額」を使用します。

この計算方法は専門的な知識がなければ難しいため、少しでも不安が残るようでしたら専門家への相談をすることをおすすめします。

相続税の基礎控除

相続税には基礎控除という制度があります。これは、相続する財産全体から差し引くことができる金額のことで、この金額を超えた部分だけに相続税が課税されます。

基礎控除額は、3000万円+(600万円×法定相続人数)という計算式で求められます。

具体的な金額で計算してみましょう。

例えば、被相続人の遺産総額が1億2000万円で、法定相続人が、配偶者と子ども3人の合計4人だとします。

この場合、まず法定相続人の数から基礎控除額を求めます。

600万円×4人=2400万円

3000万円+2400万円=5400万円

次に、基礎控除額を遺産総額から引きます。

1億2000万円-5400万円=6600万円

この6600万円が、相続税の計算対象となる金額です。

6600万円を、法定相続人の割合で分け、それぞれの相続税を算出します。

それぞれの相続額は以下になります。

| 相続人 | 相続額 |

|---|---|

| 配偶者 | 3300万円(6600万円×1/2) |

| 子ども① | 1100万円(6600万円×1/2×1/3) |

| 子ども② | 1100万円(6600万円×1/6) |

| 子ども③ | 1100万円(6600万円×1/6) |

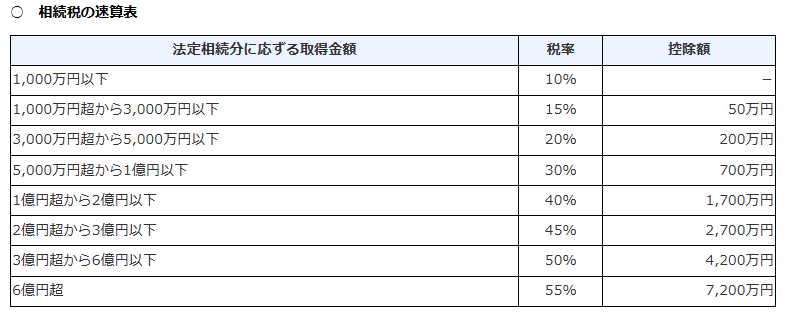

相続額の金額に対して税率や控除額が決まっていますので、速算表を使い税金を算出します。

(引用元:国税庁 No.4155 相続税の税率)

算出した相続税額は、下記表の通りです。

| 相続人 | 相続税額 |

|---|---|

| 配偶者 | 460万円(3300万円×20%-200万円) |

| 子ども① | 115万円(1100万円×15%-50万円) |

| 子ども② | 115万円(1100万円×15%-50万円) |

| 子ども③ | 115万円(1100万円×15%-50万円) |

配偶者の税額の軽減

配偶者の場合は、さらに相続税の軽減があります。

以下、国税庁のホームページより引用です。

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(注) この制度の対象となる財産には、隠蔽または仮装されていた財産は含まれません。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

(引用元:国税庁 No.4158 配偶者の税額の軽減)

一般的には、法定相続分で遺産が分割されますが、相続人全員が合意すれば法定相続分を上回る金額を相続することも可能です。

先ほどのケースだと、配偶者の法定相続分は6000万円で、分割協議で全額相続するとしても1億2000万円で1億6千万以下のため、配偶者に相続税はかからないことになります。

なお、税額軽減の適用を受けるためには、法律上の配偶者であること、相続税の申告期限までに遺産分割が確定していること、税務署に相続税の申告書を提出することが必要です。

小規模宅地の特例

小規模宅地の特例とは、被相続人が自宅として使用していた家の相続税を減額する制度のことです。

要件を満たしこの制度を利用すると、8割ほど評価額を下げることができます。

適用要件と注意点

小規模宅地の特例を適用するためには、いくつかのルールがあります。

適用が可能な人は、下記に該当する人です。

- 配偶者

- 被相続人と同居していた親族

- 被相続人と別居していた親族(家なき子)

さらに詳細なルールもあります。

詳しく見ていきましょう。

まず、「配偶者」が相続する場合は、生前同じ家に住んでいなかったとしてもこの特例を無条件で利用できます。

次に、「被相続人と同居していた親族」が相続するケースでは、被相続人が亡くなった時点で実際に同じ家に住んでいたことが条件です。

住民票が同じだけでは不十分です。本当に同居していたのかは、調査が入ることがありますので、虚偽の申請はしないようにしましょう。

最後に、「被相続人と別居していた親族(いわゆる「家なき子」)」が相続する場合、条件はさらに厳しくなります。

- 被相続人に、配偶者や同じ家に住んでいる相続人がいない

- 被相続人が住んでいた家に、相続人や相続人の家族が、亡くなる前の3年間住んでいない

- 相続人が住んでいる家を過去に所有していたことがない

- 相続税の申告期限まで、その土地を売却したりせずに、所有し続ける

この特例を利用する際は、たとえ相続税がゼロになり、税金を支払う必要がない場合でも、必ず税務署へ申告しなければなりません。

申告を忘れると特例が認められず、多額の相続税を支払うことになりかねませんので、忘れずにおこなうことが重要です。

相続した家を活用するには?

相続した家を活用するには、どのような方法があるのでしょうか。ここからは、活用方法をご紹介します。

住み続ける

もともと相続した家に住んでいたのであれば、そのまま住み続けるのが良いでしょう。住居費を抑えることができるのが最大のメリットです。

しかし、相続した人に子どもがいない場合や、子どもがいたとしても、自分で家を購入していた場合は、将来空き家となる可能性があります。

また、以下の費用を考慮する必要があります。

維持費

家を管理するとなると、維持費がかかってきます。

具体的には、水回りや外壁の修理など、築年数が経過するごとに何かしらの修繕費がかかります。

住み続けるのであれば、これらの費用も考慮しておきましょう。

固定資産税・都市計画税

土地や家を所有していると、毎年払わなければならない税金が固定資産税です。

また、住んでいる土地が「市街化区域」に該当する土地の場合は、都市計画税もかかりますので、ご自身の土地にかかるのか把握しておきましょう。

売却する

住んでいる家を売却し、現金化するのも一つの手段です。

しかし、思い入れのある家だと売却することが難しい場合もあるでしょう。

また、売却すると他の相続人から売却益を要求される可能性もあるので、売却するときは、事前に他の相続人にも相談しておくと波風が立ちにくいでしょう。

賃貸に出す

もし、誰も住まない状態になるのであれば、賃貸に出すのも良いでしょう。

賃貸に出すと収入を得ながら、家を手放さずに済みます。

また、誰かが住むことにより、不審者が入り込んだり、建物が傷みづらくなるというメリットもあります。

しかし、入居する人によってはトラブルが起こる可能性もあることを忘れないようにしましょう。

リースバック

リースバックという方法もあります。

リースバックとは、家を売却し現金化する方法です。

通常の売却と違うのは、売却後でも賃貸としてそのまま家に住み続けることができる点です。

また、賃貸契約となるので、固定資産税や修繕費の支払いも不要です。

家を売却してしまうと資産として残りませんが、売却後に買戻すこともできますので、一時的に資金が必要な場合や、遺産を平等に分割したい場合におすすめの方法です。

相続後も住み続けるためのリースバックという選択肢

被相続人が亡くなったあとも、住み慣れた家に住みたいと考えても、遺産分割や生活費などを考えるとなかなか難しい場合もあります。

しかし、リースバックを選択すると、まとまった現金を得ることができ、なおかつ住み慣れた家にも住み続けることが可能です。

- 住宅ローンを完済したい

- 住み慣れた家にいながら、生活費を確保したい

- 遺産分割を公平におこないたい

- 固定資産税や修繕費の負担をなくしたい

このようにお悩みの方には、有効な選択肢といえるでしょう。

賃貸となりますので毎月の家賃が発生しますが、税金や修繕費の負担がなくなるので、予期せぬ出費に悩むことがないのがメリットです。

まとめ

住んでいる家を相続することは、さまざまな手続きや税金、そして家族間の話し合いなど、多くの課題が存在します。配偶者居住権や小規模宅地の特例といった制度を利用することで、その負担を軽減し相続することが可能です。

しかしながら、家を相続しても活用方法で悩む方もいらっしゃるでしょう。特に、「住み続けたいけれど、生活資金が不安」「まとまった現金が必要」といったお悩みを抱えている方にとっては、リースバックという選択肢も考えられます。リースバックは、自宅を売却することで資金を得ることができるうえ、賃貸としてそのまま住み続けられる仕組みです。

一建設の「リースバックプラス+」はお客様一人ひとりの暮らしに合わせてお選びいただけるように、3つのプランをご用意しております。

ずっと安心して住み続けたい方には「長期賃貸プラン」がおすすめです。更新可能な普通賃貸借契約を採用しており、敷金・礼金・仲介手数料に加え、「更新料も不要(0円)」となり、長期居住の負担を軽減します。

1年間賃料が無料の「短期賃貸プラン」と売却価格と同額(諸経費が別途かかります)で再購入ができる「買戻しプラン」は、定期賃貸借契約を採用しており、目的や期間を絞って活用したい方に最適です。

どのプランもホームセキュリティや非常通報サービスなどのライフサポートが受けられる「はじめスタイルMembers」が特典として付帯しており、売却後も安心して住むことができます。

ご自宅を活用しながら住み続ける選択肢として、ぜひご検討してみてはいかがでしょうか。