不動産投資で物件を購入するとき、金融機関から融資を受けると「レバレッジ効果」が働き、収益性を高めることができます。

不動産投資で高い収益を得るためには、レバレッジ効果を活用することが重要です。一方で、レバレッジ効果を意識しすぎたがゆえに借入金を多くすると、かえって不動産投資に失敗してしまいかねません。

そこで今回は、不動産投資におけるレバレッジ効果のメリットやデメリット、損をしないために知っておきたいポイントを分かりやすく解説します。

不動産投資の基礎から学びたいという方は、こちらの記事も参考にしてみてください。

>> 関連記事:不動産投資の第一歩 仕組み・種類・メリット・注意点を徹底解説【リンク】

目次

不動産投資におけるレバレッジ効果とは?

バレッジとは「てこ」のことです。てこには、小さな力を大きな力に、小さな動きを大きな動きに変える力があります。

そこから転じて、ローンをはじめとした他人の資本を用いて、少ない自己資金で大きな利益を得られる効果のことを「レバレッジ効果」といいます。

自己資金と不動産投資ローンを合わせて高額な物件に投資をすると、より高い収益が期待できます。自己資金が少ない人でも、金融機関から不動産投資ローンを受けることができれば、レバレッジ効果が働き大きな収益を得ることが可能です。

レバレッジ効果をシミュレーションで確かめよう

では、レバレッジ効果が働くと収益はどのように変化するのでしょうか。1,000万円の自己資金で不動産に投資をするケースで考えてみましょう。

なお、計算を簡単にするためには、今回のシミュレーションでは物件を購入する際の諸費用や購入後にかかる修繕費などの諸経費は考慮していません。

レバレッジを効かせないシミュレーション

レバレッジを効かせず、自己資金のみで1,000万円の賃貸アパートを購入したとしましょう。

この賃貸アパートに投資して期待できる利回りが6%であった場合、年間の収益は「1,000万円×6%=60万円」となります。

レバレッジを効かせたシミュレーション

自己資金1,000万円を頭金として、3,000万円の融資を受けて4,000万円の物件を購入したとしましょう。

利回りが同じ6%である場合、得られる収益は「4,000万円×6%=240万円」となります。

融資の金利が年3.0%、返済期間35年、元利均等方式(毎月の返済額が一定である返済方法)で借り入れをした場合、初年度の利息額は約89万円です。

収益から利息を差し引くと「240万円−89万円=151万円」となります。

1,000万円の自己資金のみで期待利回りが6%の物件を購入した場合、収益は60万円でした。それが3,000万円の融資を利用することで、収益は151万円となり、自己資金のみのときと比較して2.5倍に拡大しました。

また、自己資金に対する利回りは「151万円÷1,000万円=15.1%」に達します。金融機関の融資を利用することでレバレッジ効果が働き、より多くの収益を得られるようになります。

不動産投資の利回りに関しては、こちらの記事でも解説しているので参考にしてみてください。

>> 関連記事:不動産投資の利回りランキング 利回り相場や物件選びのポイントを解説【リンク】

要注意!逆レバレッジで収支が悪化する?!

金融機関の融資を利用したとしても、投資効率を高められるとは限りません。「逆レバレッジ」とは、金利が利回りよりも高くなったり、利回りが金利より下がってしまうことで収益が無くなってしまうことです。逆レバレッジの状態になってしまうと、かえって投資効率は悪くなってしまうでしょう。

また、逆レバレッジになると、他の収入や貯蓄などから賄わなければ、借入金の返済ができなくなってしまいます。金融機関からの融資を受けて不動産投資を始めるときは、逆レバレッジが生じないように注意が必要です。

では、どのようなケースで逆レバレッジが起きるのでしょうか。ここでは、逆レバレッジが起こりうる実例をご紹介します。

金利が高くて逆レバレッジが起きるパターン

変動金利型の不動産投資ローンを借り入れた場合、借入金の返済途中で世の中の金利相場が変化したことで、金利が上下する可能性があります。返済途中で借入金の金利が上昇した場合、利息負担が増えて実質的な収益が低下してしまい、逆レバレッジとなることがあります。

例えば、1,000万円の頭金と3,000万円の借入金で4,000万円の投資物件を購入したとしましょう。試算の条件は、以下の通りです。

- 返済期間:35年

- 返済方法:元利均等方式

- 投資物件から得られる収益:240万円

- 利息を差し引く前の利回り:6%(240万円÷4,000万円)

借入金の金利が3%だった場合、返済初年度の利息額は約89万円です。物件の収益から利息額を差し引いた残りは「240万円−89万円=151万円」となります。

返済開始から5年が経過したときに、借入金の金利が3%から7%に上昇した場合、返済6年目の利息額は約190万円に増加します。収益が変わらず240万円であった場合、利息額を引いた残りは「240万円-190万円=50万円」です。

自己資金1,000万円のみで不動産に投資をし、6%の利回りで運用できた場合、得られる収益は60万円です。そのため、借入金の金利が7%に上昇すると、 自己資金のみで投資をしたときよりも収益が少なくなり、逆レバレッジが発生します。

利回りが低下して逆レバレッジが起きるパターン

不動産投資ローンの金利が上昇しなかったとしても、物件の利回りが低下したことで逆レバレッジが起こる可能性があります。

先ほどと同じく、自己資金1,000万円、借入金3,000万円の計4,000万円の投資物件を購入するケースで考えてみましょう。その他の条件は、以下の通りです。

- 借入金の返済期間:35年

- 返済方法:元利均等方式

- 借入金の金利:3%

- 返済初年度の利息額:約89万円

投資した当初の利回りは6%でしたが、その後空室が発生して家賃収入が減ったことで、2%まで低下しました。

利回りが6%のとき、投資金額が4,000万円であれば、年間で240万円の収益を得ることができ、利息額を差し引いても151万円が残ります。

しかし、利回りが2%に低下すると、物件から得られる収益は「4,000万円×2%=80万円」となり、利息額の89万円を下回って逆レバレッジとなります。

イールドギャップを活用してレバレッジ効果を高める

逆レバレッジを防ぐためには「イールドギャップ」を活用するとよいでしょう。ここでは、イールドギャップの計算方法や高め方を解説します。

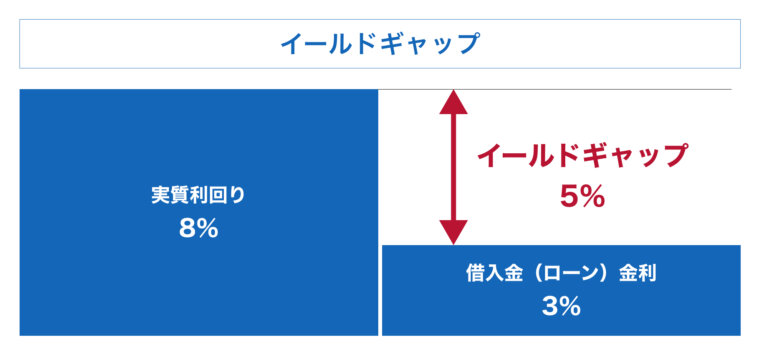

イールドギャップとは

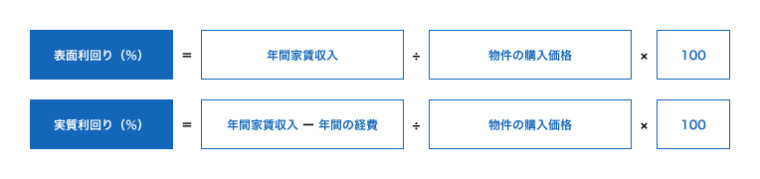

イールドギャップとは、投資物件の利回りと借入金の金利の差です。ここでいう利回りとは、基本的に「実質利回り」を指します。

実質利回りとは、不動産投資で発生する諸経費も含めて算出する利回りです。年間の家賃収入を物件価格で割って求める利回りは、表面利回りといいます。それぞれの計算式は、以下の通りです。

年間の諸経費には、固定資産税や火災保険料、修繕費などがあります。購入諸経費とは、仲介手数料や収入印紙代、登記費用、不動産取得税などのことです。

例えば、実質利回りが8%、融資の金利が年3%である場合、イールドギャップは「利回り8%−借入金の金利3%=5%」となります。

金融機関からの融資を受けて不動産投資をする場合、イールドギャップを高めることが重要です。次の項からは、イールドギャップを高める方法を2つご紹介します。

金利を低くしてイールドギャップを高める

不動産から得られる利回りが同じであっても、金融機関から金利の低い融資を受けることができれば、イールドギャップを高めることが可能です。借入金の金利を低くする方法には、以下の3つが挙げられます。

- 複数の金融機関に相談をする

- すでに付き合いのある金融機関に相談する

- 不動産会社に紹介してもらう

金融機関によって、不動産投資ローンの商品内容が異なります。複数の金融機関を比較検討することで、低金利な不動産投資ローンを借り入れやすくなるでしょう。

また、預金や他の借り入れなどを利用している金融機関に相談したり、物件の仲介を依頼した不動産会社と提携する金融機関を紹介してもらったりすると、低金利で借り入れができることもあります。

利回りを高くしてイールドギャップを高める

イールドギャップを高めるためには、物件の利回りを高める努力をすることも大切です。例えば、賃貸需要が高い物件に投資をすることで、高い利回りが期待できます。

賃貸需要が高い物件の代表的な特徴は、以下の通りです。

- スーパーやコンビニ、病院などに行きやすく利便性が高い

- 保育園や小学校、中学校などの距離が近く子育てがしやすい

- 人口が増え続けているエリアにある など

また、取得した物件にリフォームやリノベーションをして価値を高めることで、より多くの家賃収入が得られるようになり、利回りを高められる可能性があります。

他にも「必要な補償に絞って火災保険を契約する」「管理会社をよく比較して選ぶ」などの方法で諸経費を下げて利回りを高めるのも方法です。

融資期間を考慮してイールドギャップを理解する

実質利回りと借入金の金利のみで算出するイールドギャップは、借入金の返済期間が考慮されません。そこで、返済期間も考慮してイールドギャップを求めるときは、借入金の金利の代わりに「ローン定数(K)」を用いる方法があります。

ローン定数(K)の計算方法は、以下の通りです。

ローン定数(K):年間返済額÷当初のローン残高×100

例えば、自己資金500万円、借入額3,500万円で4,000万円の物件を購入するケースで、ローン定数(K)とイールドギャップを試算してみましょう。

実質利回りは8%、借入金の金利は3%、返済方法は元利均等方式である場合、返済期間が35年であると、年間返済額は約162万円です。

ローン定数(K)とイールドギャップを計算すると以下の通りとなります。

ローン定数(K)=約162万円÷3,500万円×100

≒4.6%

イールドギャップ=8%−4.6%

=3.4%

仮に、返済期間が20年となった場合、年間返済額は約233万円となるため、ローン定数(K)とイールドギャップは、以下の通りに変化します。

ローン定数(K)=約233万円÷3,500万円×100

≒6.7%

イールドギャップ=8%−6.7%

=1.3%

返済期間が35年から20年になると、ローン定数を用いたイールドギャップは、1.3%に低下しました。ローン定数を用いることで、返済期間による返済額の違いも考慮してイールドギャップを計算できるため、より正確な投資判断が可能となります。

不動産投資でどのくらいレバレッジ効果を効かせる?

借入金を多くしてレバレッジを高くすると、より大きな規模の物件に投資をして高い収益を得やすくなります。その一方で、返済負担が重くなるため、空室が続いたときや大規模な修繕が必要となったときに、キャッシュフローが悪化しやすいです。

借入金を少なくしてレバレッジを低くすると、期待できる収益は低下してしまいますが、返済負担を抑えることができます。

また、金融機関が融資を受けるためには審査を受ける必要があるため、必ずしも希望できる金額を借り入れできるとは限りません。

以上の点から、投資の経験が浅いうちは金融機関からに融資してもらえる範囲内で、完済できる見込みのある額を借り入れることが大切です。

最初から高い収益を狙うのではなく、投資の経験やリスクの許容度などから考えて妥当な範囲でレバレッジ効果を効かせることをおすすめします。判断に迷うようであれば、不動産会社や金融機関などの専門家に相談するとよいでしょう。

不動産投資における融資に関しては、こちらの記事で詳しく説明しているので、参考にしてみてください。

>> 関連記事:不動産投資で融資を受けるには?審査基準や注意点を学び投資を始めよう【リンク】

レバレッジ効果で損をしないためのポイント

レバレッジ効果で損をしないために押さえておきたいポイントは、以下の通りです。

- 自己資金の目安は物件価格の3割

- イールドギャップの目安は3%以上

- 借入によるリスクを理解する

1つずつ解説します。

自己資金の目安は物件価格の3割

借入金の金額を増やせば増やすほど、レバレッジ効果は高まっていきますが、返済負担は重くなるだけでなく、審査に通過しにくくもなります。

特に2023年8月現在では、金融機関の審査がひと昔前と比較して厳しくなっており、少ない自己資金で不動産投資ローンを借り入れるのは困難です。

また、物件を購入するときは不動産会社に仲介手数料や収入印紙代、損害保険料などの諸費用がかかります。

そこで、投資物件を購入するときは、少なくとも物件価格の3割程度の自己資金を準備しておくとよいでしょう。3割程度の自己資金があれば、物件を購入するための頭金や諸費用を賄えます。

不動産投資の自己資金に関しては、こちらの記事で詳しく解説しているので参考にしてみてください。

>> 関連記事:不動産投資の自己資金を徹底解説!金額別の投資物件や注意点・コツとは【リンク】

イールドギャップの目安は3%以上

イールドギャップが低すぎると、レバレッジ効果が働かず収益性を高めることができません。そのため、一般的にはイールドギャップが3%以上となるように、投資物件や不動産投資ローンを選ぶとよいといわれています。

不動産投資を始める際は、実質利回りと借入金利の金利(またはローン定数)が3%以上であるかどうかを計算するとよいでしょう。

ただし、利回りの高さばかり重視すると、リスクの高い物件を選んで失敗してしまいかねません。例えば、新築物件よりも高い利回りが期待できるからといって、築年数が古い中古物件に投資をすると、入居者が付かず思うように収益を得られない可能性があります。

また、イールドギャップが3%以上であっても、収入よりも支出が多く手残りがない場合は、持ち出しが必要となって貴重な財産を食いつぶしてしまいかねません。

空室率や想定される諸経費、借入金額/期間なども考慮し、安定したキャッシュフローが得られるかどうかも踏まえて、投資判断をすることが重要です。

借入によるリスクを理解しておく

借入金を増やすとレバレッジ効果を得やすくなる代わりに、返済負担が重くなります。変動金利を選んだ場合、金利上昇の影響も受けやすくなるでしょう。

毎月の負担が重く長期にわたって返済が滞ってしまうと、金融機関に物件を差し押さえられてしまうかもしれません。競売の売却価格は相場の7割程度であるため、物件が競売で処分されたあとも多額の残債が発生する恐れもあります。

また、借入額が多いと、投資規模を拡大するために追加の融資を金融機関に依頼しても、引き受けてもらえなくなることがあります。

レバレッジを効かせた投資にはリスクをともなうため、不動産会社や金融機関とも相談のうえ、慎重に資金計画を立てたうえで借入額を決めることが大切です。不動産投資に関するリスクに関しては、こちらの記事で詳しく解説しているので参考にしてみてください。

>> 関連記事:不動産投資にリスクはつきもの!カモにならない賢い投資を学ぼう!【リンク】

まとめ

不動産投資では、金融機関からの融資を利用するとレバレッジ効果が働き、少ない自己資金で高い収益を得ることが可能となります。実質利回りが高い物件や、金利の低い不動産投資ローンを選ぶことができれば、レバレッジ効果を高めやすいでしょう。

ただし、利回りが低い物件を選んだときや高金利の借り入れをしたときは、逆レバレッジが発生し、かえって投資効率が低下してしまうことがあります。

そのため、金融機関の融資を利用するのであれば、イールドギャップを計算してどれほどのレバレッジ効果が期待できるのかを確認するとよいでしょう。

ローン定数を用いてイールドギャップを計算すると、融資の返済期間も考慮できるため、より投資判断がしやすくなります。

一建設株式会社では「マイホームネクスト~はじめのホームリレーション~」という戸建投資をご用意しています。分譲クオリティの戸建住宅を貸し出すことで家賃収入を得られます。分譲戸建でありながら高い利回りが期待できるだけでなく、入居手続きや原状回復などの煩わしい管理業務は弊社が代行いたします。

「マイホームネクスト~はじめのホームリレーション~」について詳しくは、下のバナーからご確認ください。