不動産投資を始めると手に入れられる家賃収入にはさまざまなメリットがある一方、空室リスクや資産価値低下リスクなど、不動産投資ならではのリスクも存在します。

不動産投資を始めるのであれば、そうしたリスクについてあらかじめ知っておくことが大切です。

これから不動産投資を始めようと考えている方は、本記事のテーマである家賃収入のデメリットについて理解を深めておくとよいでしょう。

不動産投資の基本を詳しく学びたい方は、こちらの記事から読んでいただくとよいでしょう。

>> 不動産投資の第一歩 仕組み・種類・メリット・注意点を徹底解説【リスク】

不動産投資の家賃収入とは?

不動産投資での家賃収入とは、購入した不動産を第三者に貸すことで得られる家賃のことをいいます。

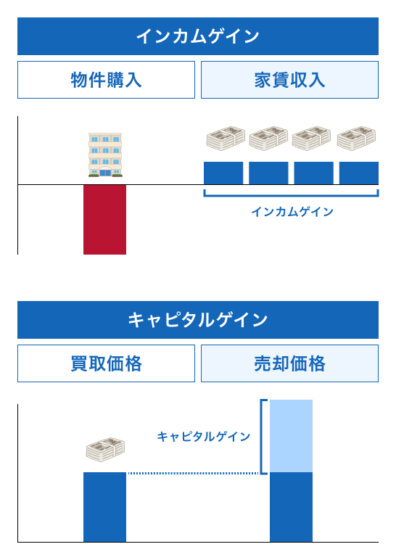

不動産投資では、大きく次の2種類の収入があります。

- インカムゲイン:資産を保有することで得られる収入=家賃収入

- キャピタルゲイン:資産を売却することで得られる収入=売却益

不動産投資では、不動産を売却して利益を狙う方法もありますが、地価が大きく値上がりしにくい現在では難しい場合もあります。基本的に不動産投資のメインとなる収入が家賃収入なのです。

不動産投資の仕組み

不動産投資で家賃収入を得る大まかな仕組みは、次のとおりです。

- 不動産を購入

- 入居者を募集する

- 入居者からの家賃が支払われる

- 家賃収入から必要経費を支払う

- 残りが所得となる

不動産を購入した時点で入居者がいれば、購入した月の翌月から家賃収入を得られるでしょう。入居者がいない場合は、入居者の募集からのスタートとなります。入居者さえ確保できれば、契約期間中は家賃収入を安定して得ることが可能です。

ただし、得た家賃のすべてが自分の手元に残るわけではありません。家賃収入から修繕費やローン返済・税金などを支出し、残りが自分の所得となるのです。

そのため、家賃収入と支出のバランスが崩れると手元にお金が残らないばかりか、自己資金での補填もあり得ます。不動産投資をスタートする際には、どのような支出があるのかも理解しておく必要があるのです。

不動産投資にかかる費用一覧

不動産の運営中にかかる主な費用を以下で紹介します。

| 委託費 | 管理会社に委託する際の費用 |

| 修繕費・管理費 | 物件の維持・修繕にかかる費用・区分マンションの場合は修繕積立金や管理費が徴収される |

| 保険料 | 火災保険・地震保険などの各種保険料 |

| 税理士・弁護士報酬 | 税理士や弁護士を雇った場合の費用 |

| ローン支払い | 借入金の返済(元金+利息) |

| 減価償却費 | 物件の資産価値減少分の計上(実際の支出は伴わない) |

| 各種税金 | 固定資産税・都市計画税・所得税・住民税 |

| 広告費や交通費・その他 | その他賃貸管理にかかる費用 |

上記のような費用が必要になるため、投資計画を立てる際にはできるだけ具体的な項目と金額でシミュレーションするようにしましょう。また、費用の中には必要経費として計上できないものもあるので、注意が必要です。経費についての不明点は、税理士などの専門家に確認するとよいでしょう。

必要経費に含められないもの

- 所得税

- 住民税

- ローン返済の元金部分

- 罰則金

不動産投資で得られる費用一覧

不動産投資では家賃収入以外にも次のような収入を得られます。

- 駐車場代

- 更新料

- 礼金

- 自動販売機や広告設置料

家賃とは別に駐車場代を設定している場合は駐車場代。入居者の契約期間更新時には更新料が得られます。

また、入居者から得る敷金・礼金などのうち返還が必要ないものは収入に含むことが可能です。敷地内に自動販売機や広告看板を設置して、その利用料を得る方法もあります。

とはいえ、上記の収入は全体の収入のうち1割程であり、更新料や礼金は不定期での収入です。不動産投資の収入のメインは、家賃収入であることは意識しておきましょう。

家賃収入のデメリット

入居者さえ確保すれば安定した収入を狙えることから人気のある家賃収入ですが、家賃収入を得るということは不動産を所有するためデメリットもあるものです。

投資を判断するためには、メリットだけでなくデメリットを正しく理解しておく必要があります。

デメリットとしては、次の4つが挙げられます。

- 空室のリスクがある

- 不動産の資産価値は下がる可能性がある

- 年金代わりに期待しすぎると失敗する

- 家賃収入=不労所得ではない

空室のリスクがある

家賃収入を得るうえで最も気を付けるべきリスクが「空室リスク」です。

空室リスクとは、不動産が空室になってしまい家賃収入を得られないリスクのことです。

そもそも家賃収入を得るには、入居者がいることが前提です。所有する不動産の戸数によっては、空室=収入ゼロになるケースもあるでしょう。

たとえ、入居者がいない状態であっても、管理会社の費用や修繕費・ローン返済・各種税金は待ってくれません。支出分はそれまでの蓄えで支払うか、自己資金から捻出しなければならないためキャッシュフローが悪化し、最悪経営破綻になってしまう可能性もあるのです。

安定した家賃収入を得るには、投資する物件の需要を徹底的にリサーチし、需要の高い物件を選定する必要があります。

不動産の資産価値は下がる可能性がある

不動産は、築年数の経過によって基本的に価値は下がります。不動産の価値が下がることで、次のような影響が生じるので注意が必要です。

- 入居者が確保できない

- 家賃を下げざるを得ない

- 売却が難しくなる

不動産投資は長期に渡る投資の為、その期間で不動産の価値は年々減少していきます。

築年数が経過することで修繕費もかさむうえ、適切に維持管理を施さなければ、資産価値はより減少します。

価値が下がった不動産では、近隣の競合物件に勝てずに入居者から避けられてしまう可能性もあります。入居者確保のために家賃を下げる必要が出ますが、家賃を下げてしまうと収支が悪化するものです。

また、売却を視野に入れた場合でも価値の下がった物件では買い手が付かないか、売れても大きな損失となってしまうケースも珍しくありません。

特に、価格の安さから中古物件へ投資した場合、資産価値の減少が早くなるので注意が必要です。事前に、資産価値の減少まで考慮して、投資計画を立てるようにしましょう。

年金代わりに期待しすぎると失敗する

不動産投資は、毎月家賃収入を得られることから年金代わりに検討する人も多いものです。

しかし、家賃収入だけで老後の資金を捻出しようとするのはおすすめできません。

家賃収入は、安定して得られる反面、規模によっては大きな額にはなりにくいものです。得た家賃収入から支出を賄うと、手元に残るのはお小遣い程度という場合もあるでしょう。

また、早い段階から不動産投資をはじめ年金を得る段階になった場合、所有している不動産も築年数もかなり経過していることになります。突発的な修繕費などで、支出が高額になる可能性もあるのです。

もちろん、家賃収入をきちんと得られる仕組みを作っておけば、老後の資金の大きな手助けにはなります。とはいえ、家賃収入だけで老後資金を賄うのではなく、ある程度の資金は別で確保したうえで、家賃収入も含める位で検討しておくことをおすすめします。

家賃収入=不労所得ではない

「家賃収入は不労所得になる」という話を耳にした方もいるでしょう。不労所得とは、労働を伴わずに得られる収入のことをいいます。

家賃収入を得る場合、日常的な管理業務はほとんどを管理会社に委託でき、管理の手間を大きく省けるというメリットがあるものです。しかし、はじめから何もせずに収入を得られるわけではありません。収入を得られる物件の選定や不動産の契約・管理会社の選定などは、自分で時間を掛けてする必要があることです。運営をスタートすれば手間はある程度省けますが、それまでに多くの労力が必要になります。

また、日常の管理業務を委託できても、管理会社との連絡や収支の把握、物件の状況確認などは必要でしょう。何もせずに管理会社に丸投げしていると、管理会社によっては物件の維持ができていない場合や入居者を確保できない可能性もあります。

「不動産投資なら何をしなくても毎月家賃が振り込まれる」という認識では、不動産投資は失敗する可能性が高いので注意しましょう。

家賃収入のメリット

家賃収入を得ることにはもちろんメリットも多くあります。ここでは、家賃収入のメリットを紹介していきます。メリットとしては、次の3つが挙げられます。

- 安定的な家賃収入が得られる

- レバレッジ効果を利かせられる

- 節税効果も期待できる

定期的な安定収入が得られる

家賃収入の大きなメリットが、安定して収入を得られるという点です。入居者さえ確保できれば、数年間は毎月家賃が支払われます。

株式投資やFXであれば、大きな利益を狙うことが可能です。その反面、失敗したときの損失も大きくなります。また、利益を得られるタイミングも売却したときなど不定期になるものです。分配金を得る方法もありますが、それでも毎月収入を得られるものではありません。

家賃収入は、家賃のため大きな利益にはなりにくいですが、価格が変動することはほとんどありません。契約期間中は毎月収入を得られるため、長期的・定期的な安定した収入を得られるというメリットがあるのです。

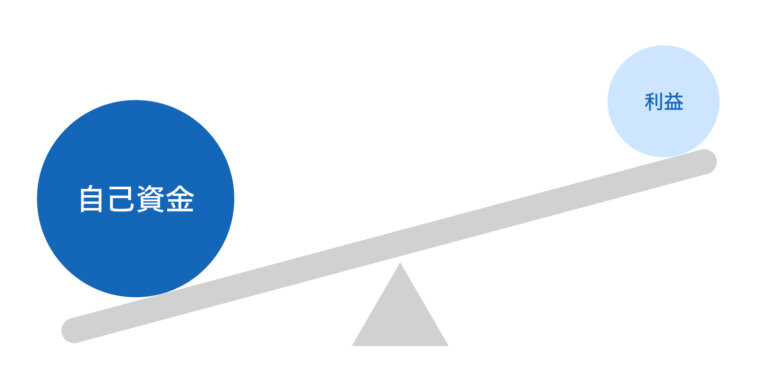

レバレッジを効かせられる

不動産投資の魅力にレバレッジを効かせられるという点があります。

レバレッジとは、小さい資金で大きな利益を得る「てこの原理」のことです。不動産投資でのレバレッジとは、少ない自己資金でより多くの収入を得ることになります。不動産投資は、金融機関から借入して投資できることから、自己資金以上の物件に投資できより多くの収入を得られる可能性がある投資という魅力があるのです。

仮に次の場合を見てみましょう。

自己資金が1,000万円の場合で利回り10%の物件に投資するとします。自己資金のみで不動産を購入する場合、1,000万円の物件となり利回り10%なら年間の収入は100万円です。

対して、自己資金に2,000万円の借入をプラスし3,000万円の物件を購入した場合、利回り10%なら年間の収入が300万円になります。

それぞれ自己資金に対する利回りは次のとおりです。

| 購入物件 | 年間収入(利回り10%) | 自己資金に対する利回り | |

| 自己資金1,000万円のみ | 1,000万円 | 100万円 | 10% |

| 自己資金+2,000万円を借入 | 3,000万円 | 300万円 | 約33.4% |

このように自己資金に対する利回りは大幅に上がります。

仮に、収入からローンを返済する場合でも、2,000万円を30年・金利2.0%で借入れた場合の年間返済額は88.7万円なので、約211万円の収入が残ります。

このように、不動産投資の家賃収入は自己資金に対する利回りを高くできるという魅力があるのです。ただし、金利以上に利回りが低いとレバレッジが逆に働いてしまうので注意しましょう。

税負担が軽減できる

不動産投資では、税金の負担を軽減できる可能性があります。

不動産投資の収入は、不動産所得となり給与所得と合算した額に所得税が課せられます。

また、不動産所得で赤字が出た場合は、給与所得との損益通算が可能です。損益通算により、給与所得を不動産所得の赤字で相殺することで、課税対象の所得額を抑えられ所得税・住民税の負担を軽減できます。

例えば、500万円の給与があり不動産所得が200万円の赤字なら、相殺した300万円が課税対象です。

特に不動産投資では、実際の支出を伴わない減価償却費を計上できるので、帳簿上のみでの赤字を作りやすいという特徴があります。実際には黒字経営でも帳簿上のみ赤字にして、所得税・住民税を削減できるのは大きな魅力といえるでしょう。

ただし、実際に経費を使いすぎている・収入が少ないといった本当の赤字の場合は、節税できても不動産投資自体が失敗です。あくまでも、メインの目的は不動産投資を成功であり、税負担も減らすことが目的ではない点を意識しましょう。

家賃収入を得る上で気を付けるポイント

最後に、家賃収入を得るうえでの注意点として次の4つを紹介します。

- 不動産投資のリスクについて学ぶ

- 税負担を軽減させる方法を知る

- 物件選びは慎重に

- 投資対効果をシミュレーションする

不動産投資のリスクについて学ぶ

不動産投資には「空室リスク」以外にもさまざまなリスクがあるので、リスクについて理解し対策しておくことが大切です。

主なリスクには、次のようなものが挙げられます。

- 家賃滞納リスク

- 老朽化リスク

- 金利上昇リスク

- 事故リスク

- 災害リスク

入居者がいても家賃が滞納されてしまう家賃滞納リスクや、物件が老朽化し修繕費が嵩む老朽化リスク、ローンを組んだ場合には、金利が上昇して返済額が増加してしまう金利上昇リスクなどが挙げられます。

また、不動産という現物を所有するので、自然災害や事故・事件に合う可能性もゼロではありません。それぞれのリスクの内容を理解したうえで、適切に対策を取らなければ万が一リスクに遭遇した際に大きな損失になってしまう可能性が高いのです。

不動産投資のリスクについては、以下の記事でも詳しく解説しているので参考にしてみてください。

>> 不動産投資にリスクはつきもの!カモにならない賢い投資を学ぼう!【リンク】

税負担を軽減させる方法を知る

不動産投資では、購入時・運用中・売却時のそれぞれのタイミングでさまざまな税金が課せられます。

| タイミング | 種類 |

| 購入時 | 不動産取得税 登録免許税 印紙税 固定資産税・都市計画税 |

| 運用中 | 固定資産税・都市計画税 所得税・住民税 |

| 売却時 | 登録免許税 印紙税 譲渡所得税 |

前述したように、運用中にかかる所得税・住民税は、不動産所得の損益通算で抑えることが可能です。毎年発生する、固定資産税や都市計画税は、居住用の建物の建っている土地なら軽減できる特例があります。

また、売却時にかかる譲渡所得税(所得税・住民税)は、条件を満たすことで売却益から一定額を控除できる特例もあります。

不動産投資での節税について詳しく知りたい人は、以下の記事も参考にしてみてください。

>> 不動産投資の節税効果はない?!目的にあった資産形成の方法を選ぼう【リンク】

物件選びは慎重に

不動産投資で収入を得られるかどうかは物件選びにかかっています。物件を選ぶうえでは、築年数や構造だけでなく次のような項目もチェックするようにしましょう。

- 周辺環境

- エリアの人口動向や世帯

- 周辺の開発予定

- 競合

物件だけでなく、周辺環境など周辺環境なども含め需要を徹底的にリサーチする必要があります。また、不動産投資の投資先にも数多くの種類があります。

- アパートやマンション

- ワンルームマンション

- 戸建

- 新築か中古

投資先によってリスクやリターン・メリット・デメリットが異なるので、特徴を押さえて投資先を選ぶ必要があるのです。

具体的な投資物件のリスクや特徴を知りたい人は、以下の記事も参考にしてみてください。

>> 後悔続出…ワンルームマンション投資で失敗する理由と事例をご紹介【リンク】

>> 戸建投資の物件の種類と特徴!物件選びのポイントを徹底解説【リンク】

投資対効果をシミュレーションする

気になる投資物件が見つかったら、まず、詳細にシミュレーションする必要があります。投資シミュレーションは不動産会社などでもしてくれますが、一度自分でも収入だけでなく支出もできるだけ具体的に項目を洗い出して、計画を立てるようにしましょう。

計画を立てるときには、短期的な計画だけでなく長期的な視点での計画も必要です。そのうえで、投資額をいつ回収できるか迄含めて投資を判断するようにしましょう。

家賃収入より出口戦略が儲かる?!

不動産投資では、出口戦略として売却まで視野に入れておく必要があります。出口戦略を誤ると、それまで投資が順調に進んでいても最終的に損失で終わってしまう可能性もあるでしょう。

反対に、タイミングを見極めて売却できれば、大きな利益になる可能性があります。

売却のタイミングとしては、次のようなタイミングが挙げられます。

- 購入時よりも不動産価格が高くなった時

- 減価償却の償却期間が終了した時

- 木造で築年数が20年になる前

保有物件において地価が上昇するなどして、購入時よりも不動産価格が高くなった場合、売却を検討する一つのタイミングだといえるでしょう。

売却してまとまった資金を手にすれば、さらに大きな物件を改めて購入することも考えられます。

また、減価償却の償却期間が終了すると、毎年の税負担が大きくなってしまうことから、売却を検討するのもよいでしょう。

一方、減価償却の償却期間が終了するということは、築年数が耐用年数を超えたということであり、買い手が付きにくくなるという点には注意しなければなりません。

築年数が耐用年数を超えてしまうと、買い手側がローンを組みにくくなるからです。

こうしたこともあり、特に木造住宅においては築年数が20年を超えるまでの売却ということが、一つポイントとなります。

なお、築年数が耐用年数を超えた物件であっても、経済的耐用年数といって、銀行独自の審査基準でローンを貸してくれるケースもあります。あるいは、買い手側に潤沢な資金があれば、ローンを使わずに現金一括で購入することも考えられるでしょう。

その他、不動産投資の出口戦略について詳しく知りたい人は、以下の記事も参考にしてみてください。

>> 出口戦略で不動産投資の勝ち組に!物件のポイントや売却のタイミング【リンク】

まとめ

家賃収入のデメリットについてお伝えしました。

家賃収入は不労収入といったイメージをお持ちの方もいらっしゃるでしょう。

もちろん、一度物件を取得すると、管理会社に管理を委託して、ほとんど労力なしに収入を得るといったことは可能ですが、本記事でご紹介したようなデメリットについてもしっかり確認しておくことが大切です。

不動産投資に興味がある方は、ワンルームマンション投資以外に戸建投資という選択肢もあります。特に、不動産投資の知識の少ない方や投資初心者の方には一建設株式会社の「マイホームネクスト~はじめのホームリレーション~」がおすすめです。分譲クオリティの戸建住宅を貸し出すことで家賃収入を得られます。分譲戸建でありながら高い利回りが期待できるだけでなく、入居手続きや原状回復など、わずらわしい管理業務はすべて弊社が代行いたします。

「マイホームネクスト~はじめのホームリレーション~」について詳しくは、下のバナーからご確認ください。