不動産投資ローンを繰り上げ返済することで、返済期間を短縮したり毎月の返済額を軽減したりすることが可能です。

ただし、手元にまとまった資金があるとはいえ、無計画に繰り上げ返済をするのはおすすめできません。手持ち資金の金額や今後の計画によっては、むしろ繰り上げ返済をしない方がよいこともあります。

本記事では、不動産投資ローンを繰り上げ返済するメリットやデメリット、注意点などを分かりやすく解説します。

まずは、不動産投資の基礎から知りたいという方は、こちらの記事も参考にしてみてください。

>> 関連記事:不動産投資の第一歩 仕組み・種類・メリット・注意点を徹底解説【リンク】

目次

不動産投資ローンの繰り上げ返済の種類

不動産投資ローンの繰り上げ返済とは、毎月の返済とは別にまとまった金額を返済することです。

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があります。繰り上げ返済をする際は、それぞれの特徴やメリット・デメリットを理解した上で、自分自身の状況に適した方法を選択することが大切です。

不動産投資ローンの毎月の返済額には、元金の返済分だけでなく利息も含まれますが、繰り上げ返済をしたお金はすべて元金に充当されます。元金が減った分、支払い期間が短縮されたり、返済総額を減らしたりすることができます。

ここでは、繰り上げ返済の種類ごとにメリットとデメリットをみていきましょう。

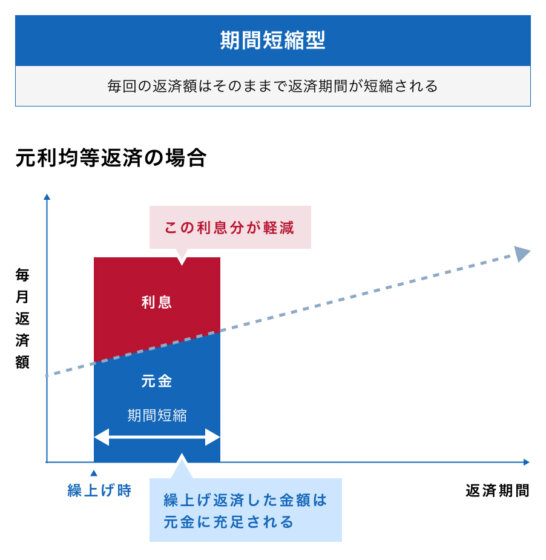

期間短縮型

期間短縮型とは、毎月の返済額を変えずに返済期間を短縮する繰り上げ返済のことです。

返済期間型を選択すると、借り入れた当初の予定よりも早く不動産投資ローンを完済することが可能です。また、短縮した返済期間分の利息を支払う必要がなくなります。

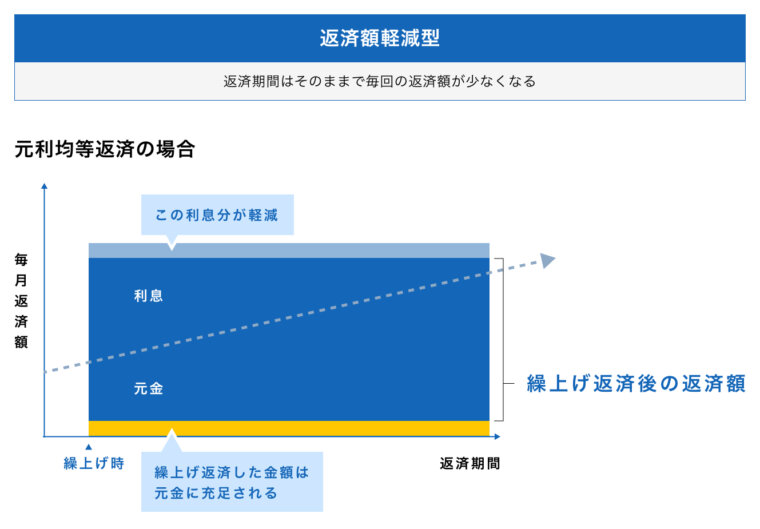

返済額軽減型

返済額軽減型とは、返済期間は変えずに毎月の返済額を軽減する繰り上げ返済のことです。

返済額軽減型を選択すると毎月の返済負担を減らせるため、家賃収入から必要経費と返済分を差し引いた手残りを増やすことができます。一方で、繰り上げ返済の金額が同じである場合、減少する利息総額は期間短縮型よりも少なくなります。

繰り上げ返済をすべきか判断する基準

では、どのような時に繰り上げ返済をするとよいのでしょうか。繰り上げ返済をすべきかどうかは、以下を基準に判断するとよいでしょう。

- 余剰資金があるか

- 追加で物件を取得する予定があるか

繰り上げ返済をするためには、まとまった資金が必要です。繰り上げ返済をして利息軽減効果を得られたとしても、手持ち資金が減ってしまったために、不動産投資に支障が出ては本末転倒でしょう。

また、繰り上げ返済によって手持ち資金が減ると、投資規模を拡大するために投資用不動産を追加で購入する時に、資金不足となる可能性があります。

繰り上げ返済をすべきかどうかは、手持ち資金の減少によって賃貸経営や投資規模の拡大に支障が出ないかどうかをよく検討することが大切です。

また、繰り上げ返済シミュレーションを確認し、まとまった資金を投じるだけのメリットがあるかどうかを慎重に検討することも重要となります。

不動産投資ローンの繰り上げ返済のメリット

不動産投資ローンを繰り上げ返済する主なメリットは、以下の通りです。

- ローンの返済総額を少なくできる

- ローンの返済期間を短くできる

- 月々の返済負担を軽減できる

- 金利変動のリスクを軽減できる

1つずつみていきましょう。

ローンの返済総額を少なくできる

不動産投資ローンの利息は、前回返済後のローン残高に金利をかけて計算します。金利や返済期間などの借入条件が同じである場合、ローン残高が高ければ高いほど利息負担は重くなっていきます。

繰り上げ返済をすると元金が減り、その分の利息を支払わなくてよくなるため、ローンの返済総額を少なくすることが可能です。

期間短縮型と返済額軽減型のどちらを選んでも利息軽減効果は得られますが、繰り上げ返済の金額が同じである場合、期間短縮型の方がより多くの利息を減らせます。

不動産投資ローンの返済総額をできるだけ少なくしたい人は、期間短縮型の繰り上げ返済を選択するとよいでしょう。

ローンの返済期間を短くできる

期間短縮型の繰り上げ返済であれば、借り入れた当初よりも返済期間が短くなり不動産投資ローンの早期完済が可能となります。

マンションやアパートなどの投資用不動産を購入するためには、一般的に多額の費用がかかるため、不動産投資ローンの借入額は数千万〜数億円になることもあります。金融機関から融資を受けて不動産投資を始めたものの、多額の借金を抱えることに精神的な負担を感じてしまう人は少なくありません。

繰り上げ返済によって、不動産投資ローンを予定よりも早く完済することができれば、借金を抱えることに対する精神的な負担からより早く解放されるでしょう。

できるだけ早く 不動産投資ローンを完済したい時も、期間短縮型の繰り上げ返済がおすすめです。

月々の返済負担を軽減できる

返済額軽減型の繰り上げ返済をすると、毎月の返済額を減らすことができるため、キャッシュフローの改善に役立ちます。

不動産投資ローンの返済負担が重いと、家賃収入から必要経費や支出を差し引いたあとの手残りが少なくなりやすいです。退去者が発生して家賃収入が減少すると、ローンの返済が困難になるかもしれません。

繰り上げ返済によって毎月の返済額を軽減し、手残りを増やすことができれば、より安定的に賃貸経営ができます。また、家賃収入が低下した時にローンの返済が滞りにくくなるでしょう。

手残りを増やしたいのであれば、返済額軽減型の繰り上げ返済を選んだ方がよいといえます。

金利変動のリスクを軽減できる

変動金利型の不動産投資ローンを借り入れた場合、返済の途中で世の中の金利が上昇すると、借入金利が上昇して毎月の返済額が増えてしまう可能性があります。ローンの残高が多ければ多いほど、借入金利が上昇した時に毎月の返済額は増加しやすくなるでしょう。

借入金利が上昇した時に繰り上げ返済をしてローンの元金を減らすことで、毎月の返済額の増加を抑えることが可能です。

将来の金利変動を、正確に予測するのは専門家でも困難です。変動金利型の不動産投資ローンを借り入れた人は、将来的に金利が上昇した時に返済負担の増加を抑えるために、繰り上げ返済資金を準備しておくと安心でしょう。

不動産投資ローンの繰り上げ返済のデメリット

不動産投資ローンを繰り上げ返済する主なデメリットは、以下の通りです。

- 手元の現金が減る

- 繰り上げ返済に手数料が必要な場合がある

- 低金利の場合は繰り上げ返済の効果が少ない

- レバレッジ効果が少なくなる

- 追加の融資の際に不利になる可能性がある

デメリットを1つずつみていきましょう。

手元の現金が減る

繰り上げ返済をしたあとは、手持ち資金が減少します。繰り上げ返済後に十分な金額の手持ち資金が残っていないと、不測の事態に対処しにくくなるかもしれません。

例えば、物件に想定外の修繕箇所が生じた時、手持ち資金が少ないと交換費用やメンテナンス費用を工面するのに苦労する可能性があります。また、自分自身や家族が病気になって入院・手術を受けることになった時、医療費の支払いに困ってしまうケースも想定されます。

繰り上げ返済をするとしても、不測の事態に対処できるようにある程度のまとまった資金は残しておくのが望ましいでしょう。

繰り上げ返済に手数料が必要な場合がある

金融機関によっては、繰り上げ返済をする時に手数料がかかる場合があります。

繰り上げ返済をして利息負担を軽減できたとしても、手数料を考慮するとあまり金銭的なメリットを得られていないかもしれません。

そのため繰り上げ返済をする時は、借入先の金融機関の手数料を確認しておきましょう。

低金利の場合は繰り上げ返済の効果が少ない

低金利で不動産投資ローンを借り入れている場合は、繰り上げ返済をしてもあまり利息軽減効果が得られないかもしれません。

借入金額や返済期間などの条件が同じである場合、金利が低いほうが繰り上げ返済による利息軽減効果は少なくなるためです。

例えば、借入額が5,000万円、返済期間が35年、返済方法が元利均等方式の借り入れをしているとしましょう。

返済開始から5年が経過した時に、500万円で返済額軽減型の繰り上げ返済をする場合、借入金利が2%と3%では減少する利息額が以下の通り異なります。

- 借入金利2%:約164.8万円

- 借入金利3%:約238.1万円

借入金利が低いと、繰り上げ返済による利息軽減効果が発揮されにくくなります。

低金利で借り入れをしており、繰り上げ返済をしても利息軽減効果をあまり得られないのであれば、手元に現金を残して置いた方がよいのかもしれません。

レバレッジ効果が少なくなる

レバレッジ効果とは、融資を始めとした他人資本を利用して投資効率を高めることをいいます。不動産投資では、金融機関から融資を利用すると、少ない自己資金でより高い収益が期待できる物件に投資をすることが可能です。

借入金の金額が多ければ多いほど、レバレッジ効果は高まっていきます。一方で、繰り上げ返済をして借入金が減ってしまうと、レバレッジ効果が低下してしまうでしょう。

不動産投資のレバレッジ効果については、以下の記事で解説しているので参考にしてみてください。

>> 関連記事:不動産投資のレバレッジ効果とは?融資の金利や利回りのバランスが重要【リンク】

追加の融資の際に不利になる可能性がある

金融機関は、融資審査で申し込みをした人の保有資産を入念にチェックします。多くの資産があり、かつ現金の割合が高い人ほど、金融機関からの評価は高まるといわれています。

まとまった現金を持っている人は、収入が減ってローンの返済が困難になったとしても、保有資産で返済を継続することが可能です。また、お金をきちんと管理できる人物であると金融機関から評価されやすくなるため、まとまった現金がある人は融資審査に有利といわれています。

言い換えれば、手持ちの現金が少ない人は、金融機関から返済能力が低いとみなされて評価が下がる可能性があるということです。

繰り上げ返済をしたことで手持ちの現金が減ると、追加で物件を購入するために金融機関に融資を申し込んでも、審査で落とされてしまうかもしれません。

追加の物件を購入しようと考えているのであれば、 繰り上げ返済をせずに金融機関の審査に備えて手持ち資金を置いておくのも1つの方法です。

不動産投資の融資については、以下の記事も参考にしてみてください。

>> 関連記事:不動産投資で融資を受けるには?審査基準や注意点を学び投資を始めよう【リンク】

繰り上げ返済のシミュレーション

では、繰り上げ返済をすると 不動産投資ローンの返済負担はどれほど軽減できるのでしょうか。シミュレーションで確認してみましょう。試算の条件は、以下の通りです。

- 借入額:3,000万円

- 返済期間:35年

- 返済方法:元利均等方式

- 借入金利:3%

上記の条件で借り入れをした場合、毎月の返済額は115,455円となります。

借り入れから5年目と10年目で500万円を繰り上げ返済する場合、毎月の返済額や残りの返済期間、減少する利息額は以下の通りとなります。

〇借り入れから5年後に500万円を繰り上げ返済する場合

| 期間短縮型 | 返済額軽減型 | |

| 毎月の返済額 | 115,455円 | 94,338円 |

| 残りの返済期間 | 22年2ヶ月 | 30年0ヶ月 |

| 減少する利息額 | 約588.1万円 | 約258.1万円 |

〇借り入れから10年後に500万円を繰り上げ返済する場合

| 期間短縮型 | 返済額軽減型 | |

| 毎月の返済額 | 115,455円 | 91,690円 |

| 残りの返済期間 | 18年2ヶ月 | 25年0ヶ月 |

| 減少する利息額 | 約451.2万円 | 約210.5万円 |

繰り上げ返済の金額が同じである場合、返済開始から10年が過ぎた時よりも、5年が過ぎた時の方が、利息軽減効果は高い結果となりました。これは、返済済みの期間が短いほど、ローン残高が多いためです。

減少する利息額は、繰り上げ返済をするタイミングにかかわらず期間短縮型の方が高い結果となりました。

とはいえ、期間短縮型の方が必ずしもよいとは限りません。家賃収入から必要経費や返済額を引いた手残りを多くし、より余裕のある賃貸経営をおこなっていきたいのであれば、返済額軽減型を選んだ方がよいこともあります。

同じ繰り上げ返済でも、期間短縮型と返済額軽減型で軽減される利息額やメリットは異なります。繰り上げ返済の目的を考え、シミュレーションも確認した上で、期間短縮型と返済額軽減型のどちらにするかよく検討することが大切です。

不動産投資ローンを繰り上げ返済する時の注意点

不動産投資ローンを繰り上げ返済する時の主な注意点は、以下の通りです。

- 最低限の現金は残しておく

- 節税効果が少なくなりキャッシュフローが悪化する恐れがある

- 返済より追加の投資をした方がよい場合もある

不動産投資ローンの繰り上げ返済は、ここでご紹介する注意点も踏まえて慎重に検討しましょう。

最低限の現金は残しておく

不動産投資ローンを繰り上げ返済する時は、手持ち資金の大半を充てるのではなく、いくらかは手元に残しておくことをおすすめします。手持ち資金があれば、急な支出や収益の変動などに対処しやすくなるためです。

例えば、物件の外壁に損傷箇所が発生した時、資金があれば早急に修理をすることができます。損傷箇所を早急に修繕して、物件の魅力が損なわれるのを防ぐことができれば、退去者が増加して、家賃収入が大幅に減少する事態が起きにくくなるでしょう。

また、空室が発生して家賃収入が減少して赤字が続いた時、資金が残っていれば次の入居者が見つかるまで持ちこたえやすくなります。

節税効果が少なくなりキャッシュフローが悪化することがある

不動産投資ローンの利息は、経費に計上できます。不動産投資ローンを繰り上げ返済すると支払う利息が減るため、不動産所得が増加して所得税や住民税の負担が重くなり、税引き後のキャッシュフローが少なくなる可能性があります。

例えば、繰り上げ返済をしたことで年間100万円の利息が60万円に減少すると、不動産所得は40万円増加し、それにかかる所得税や住民税の負担は増えてしまうでしょう。

繰り上げ返済をしたとしても、必ず金銭的なメリットを得られるとは限りません。利息軽減効果だけでなくキャッシュフローも試算した上で、繰り上げ返済をすべきか慎重に検討することが重要です。

繰り上げ返済より追加の投資をした方がいい場合もある

手元にまとまった現金がある時は、繰り上げ返済をするよりも 追加で物件を購入するための自己資金とした方がよいケースもあります。

まとまった資金があれば、追加で物件を購入する時に頭金や諸費用(税金・手数料など)を支払うための自己資金を準備しやすいでしょう。また、金融機関からの評価が高くなり、より好条件の融資を引ける可能性もあります。

手持ち資金を繰り上げ返済に充てて利息の支払いを減らすよりも、新しい物件を購入して家賃収入を増やした方が、より多くのキャッシュフローを得られるかもしれません。

特に、不動産投資ローンの金利が低い場合は、繰り上げ返済をしても利息軽減効果を得られないことがあります。繰り上げ返済による恩恵が期待できないのであれば、投資規模を拡大するための物件購入資金として利用し、収益性を高めた方が賢明かもしれません。

ローンの残債があっても追加投資はできる

金融機関から追加で融資を受ける時は、返済中の融資を先に完済しなければならないと思っている方もいるのではないでしょうか。

新たな融資を利用するために、返済中の不動産投資ローンを完済する必要はありません。安定して高い年収を得ている人や多くの自己資金を持っている人などは、不動産投資ローンの返済中でも金融機関の融資審査に通過できる可能性があります。

また、取得予定の不動産の資産価値が高く、安定した家賃収入が期待できる場合も、金融機関から追加で融資してもらえる可能性があります。

一方で、すでに多くの借り入れをしており、年収に占める年間の返済額が高いと、金融機関の融資審査に通過できないかもしれません。その場合は、返済中の借り入れを完済してから融資を申し込んだ方が審査に通過しやすいでしょう。

自己資金を、借入金の返済と新たな物件の取得費用のどちらに充てるべきか判断に迷う場合は、不動産会社や金融機関に相談することをおすすめします。

自己資金で追加の投資を検討している方は、こちらの記事も参考にしてみてください。

>> 関連記事:不動産投資の自己資金を徹底解説!金額別の投資物件や注意点・コツとは【リンク】

まとめ

不動産投資ローンの繰り上げ返済には、 返済期間を短くする「期間短縮型」と、毎月の返済額を減らす「返済額軽減型」の2種類があります。

繰り上げ返済をすると、充当された元金に対応する利息の負担が軽減されます。また、変動金利を選んでいる場合、借入金利が上昇した時に繰り上げ返済をして元金を減らすと、返済額の上昇を抑えることが可能です。

一方で、繰り上げ返済をすると手元の現金が減ります。無計画に繰り上げ返済をして手持ち資金を減らしてしまうと、かえって賃貸経営が苦しくなるかもしれません。また、追加で投資用不動産を購入しようとしても、金融機関から融資を断られる可能性もあります。

まとまった資金があったとしても、あえて繰り上げ返済をせず、不測の事態が起こった時や投資規模を拡大する時のために置いておいた方がよいこともあります。不動産会社や金融機関にも相談し、自分自身の状況にもっとも適した選択を考えることが大切です。

一建設株式会社では「マイホームネクスト~はじめのホームリレーション~」という戸建投資をご用意しています。分譲クオリティの戸建住宅を貸し出すことで家賃収入を得られます。分譲戸建でありながら高い利回りが期待できるだけでなく、入居手続きや原状回復などの煩わしい管理業務は弊社が代行いたします。

「マイホームネクスト~はじめのホームリレーション~」について詳しくは、下のバナーからご確認ください。