不動産投資をすると、所得税や住民税を節税できるといわれることがあります。

これは、不動産投資で損失(赤字)が発生した場合、給与所得などと相殺することで、税金を計算する際に対象となる所得の金額を減らせるためです。

また、不動産投資では実際の支出を伴わない経費を計上することで、黒字経営であっても帳簿上では赤字となっていることがあります。

しかし、税負担を軽減することを主な目的として不動産投資を始めたことで失敗するケースがあることも、よく理解しておかなければなりません。

本記事では、不動産投資で税負担を軽減できる仕組みやその効果を得られる人の特徴などを分かりやすく解説します。まずは、不動産投資の基本から知りたい方は、こちらの記事も参考にしてみてください。

>> 不動産投資の初期費用の内訳とは?注意したい手数料の交渉方法も解説【リンク】

不動産投資で節税できる仕組み

不動産投資で税金の負担を軽減できる仕組みを理解するために、まずは不動産所得の計算方法や、実際の支出をともなわない経費である減価償却費についてみていきましょう。

不動産所得の計算方法

不動産投資は、アパートやマンション、戸建住宅、土地などを貸し付けて賃料収入を得る投資方法です。取得したときよりも高値で売却することで、売却益を得られることもあります。

不動産投資で賃料収入や礼金などの収入を得ると「不動産所得」として、所得税や住民税などの課税対象となります。不動産所得とは、以下の1〜3の事業によって発生した所得です。

- 土地や建物などの不動産の貸付け

- 地上権など不動産の上に存する権利の設定および貸付け

- 船舶や航空機の貸付け

※出典:国税庁「No.1370 不動産収入を受け取ったとき(不動産所得)」

※事業所得や譲渡所得に該当するものを除く

上記の事業で、発生した収入から必要経費を差し引いた金額が不動産所得となります。

計算式は、以下の通りです。

- 不動産所得の金額=総収入金額−必要経費

総収入金額と必要経費に該当するものの例は、以下の通りです。

| 総収入金額の例 | 必要経費の例 |

| ・貸付による賃料収入 ・名義書換料・承諾料・更新料または頭金などの名目で受領するもの ・敷金や保証金などのうち、返還を要しないもの ・共益費などの名目で受け取る電気代、水道代や掃除代など | ・固定資産税 ・損害保険料 ・減価償却費 ・修繕費 |

※出典:国税庁「No.1370 不動産収入を受け取ったとき(不動産所得)」

不動産投資で得られた収入よりも必要経費の方が多いと、不動産所得の計算結果がマイナスとなり、いわゆる赤字が発生します。赤字が発生した場合は、給与所得や事業所得などと相殺することが可能です。

赤字を他の所得と相殺することを「損益通算」といいます。

赤字分の相殺により、所得税や住民税の課税対象となる所得の額が減ると、税負担を軽減できます。

例えば、不動産所得が−300万円、他の所得金額の合計が1800万円であるとしましょう。

損益通算をすると、課税の対象となる所得金額は「1800万円−300万円=1500万円」となります。

減価償却によって帳簿で赤字が発生すると損益通算できる

建物や設備など、時間が経過するにつれて価値が減っていく資産は、法定耐用年数に応じた金額を毎年少しずつ経費に計上する「減価償却」をします。減価償却によって経費に計上する費用を「減価償却費」といいます。

減価償却費は、実際の支出をともなっている経費ではありません。

そのため、減価償却費を経費に計上すると、実際は黒字であるにもかかわらず帳簿上は赤字となることがあります。帳簿上が赤字となっているのであれば、給与所得などと損益通算することが可能です。

ただし、減価償却の対象となるのは建物や一部の設備のみです。土地は経年劣化しないため、土地部分の取得価格は減価償却費の対象にはなりません。

不動産投資で節税できる税金の種類

不動産投資をするオーナーが個人である場合、損益通算によって負担を軽減できる税金は「所得税」と「住民税」となります。

所得税

所得税とは、1年間の所得に対して課税される税金です。

不動産投資をして不動産所得が発生した場合、給与所得や事業所得、退職所得など他の所得と合算されたうえで、所得税が計算されます。

所得税の課税対象となる所得金額(課税所得金額)や税額の計算式は、以下の通りです。

課税所得金額=所得金額の合計−所得控除額

所得税額=課税所得金額×税率

所得控除額には、収入が一定額以下である配偶者がいる人が受けられる「配偶者控除(配偶者特別控除)」や、生命保険の保険料を支払っている人が受けられる「生命保険料控除」などがあります

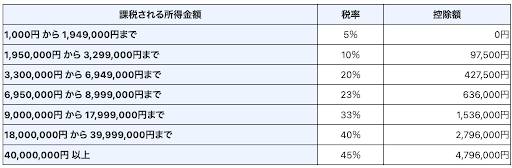

所得税の税率は、以下の通り、課税所得金額が高くなるにしたがって段階的に高くなっていきます。

※出典:国税庁「No.2260 所得税の税率」

課税所得金額が多くなるほど、所得税額も高くなります。不動産所得のマイナス分を他の所得と相殺することで、課税所得金額が少なくなり所得税額が減ります。

なお、2037年(令和19年)までは、所得税とあわせて復興特別所得税も申告・納付しなければなりません。復興特別所得税の税率は、所得税額の2.1%です。

住民税

住民税は、地方税の一種です。

所得税が国に対して納める税金であるのに対し、住民税は都道府県や市区町村に納める点が異なります。

住民税は、基本的には前年の所得に応じた金額である「所得割」と、所得にかかわらず一定金額である「均等割」を合計して算出します。

※自治体によって計算方法が異なる場合があります。

所得割の税率は、所得金額にかかわらず基本的に10%です。

損益通算によって住民税を計算する際の課税所得金額が減ると、税負担を軽減できます。

不動産投資で節税効果を得られないこともある

減価償却によって不動産投資の赤字分を他の所得と相殺したとしても、結果的に節税効果が得られていないケースがあります。投資用の不動産を売却して利益(譲渡所得)が発生する場合、所得税(譲渡所得税)と住民税がかかることがあるためです。

譲渡所得にかかる税金は「譲渡所得×税率」で計算をします。税率は、以下の通りです。

| 所有期間 | 譲渡所得の種類 | 税率 |

| 5年以内 | 短期譲渡所得 | 39.63%(所得税率30.63%+住民税率9%) |

| 5年超 | 長期譲渡所得 | 20.315%(所得税率15.315%+住民税率5%) |

※上記の税率は、復興特別所得税を合算しています

※所有期間は、売却する年の1月1日時点で判定します

例えば、投資用の不動産を所有期間6年で売却して譲渡所得が発生した場合、20.315%の税金がかかります。赤字分を損益通算しているあいだの所得税と住民税の税率が20.315%以下である場合、実際には節税できておらず、納税を先送りしただけとなることがあります。

損益通算した赤字の額や譲渡所得の金額によっては、税率が同等でも税金の負担を軽減できるケースもあるでしょう。しかし、赤字分を損益通算しても効果が得られない場合があるということは理解したうえで、不動産投資を始めることが大切です。

不動産投資で節税効果が期待できる人

不動産投資によって税負担の軽減効果が期待できる人の例は、以下の通りです。

- 課税所得金額が高い人

- 相続税対策として不動産投資をする人

課税所得金額が高く、所得税と住民税の合計税率が不動産を売却したときの譲渡所得税の税率を上回っている人は、損益通算による税負担の軽減効果を得やすいでしょう。

例えば、損益通算をするあいだの所得税・住民税の合計税率が43%、譲渡所得税率が20%である場合、23%分の税金を減らせると考えられます。

※上記税率は復興特別所得税率を含まない

また、投資先の不動産を将来的に相続しようと考えている方も、損益通算による税負担の軽減効果が得られることがあります。相続税対策として賃貸マンションや賃貸アパートなどを購入する人は少なくありません。

相続税を計算するとき、現金や株式は時価で評価されるのに対し、不動産は時価よりも低く評価されます。そのため、時価が同じである場合、現金よりも不動産を相続する方が評価額は低くなり、相続税の負担が軽減されることがあります。

不動産投資の出口戦略が売却ではなく相続税対策である場合、損益通算による税負担の軽減効果を得やすいでしょう。出口戦略に関してはこちらの記事で詳しく解説しているので、参考にしてみてください。

>> 出口戦略で不動産投資の勝ち組に!物件のポイントや売却のタイミング【リンク】

減価償却を考慮して節税効果を考える

実際のキャッシュフローが赤字であり、持ち出しが発生している場合、貴重な資産を食い潰してしまいかねません。

そのため、不動産投資で節税効果を得る場合は、実際のキャッシュフローは黒字であり、減価償却費を差し引いた結果、帳簿上では赤字となっている状態にすることが大切です。

減価償却費は、建物の構造ごとに定められた「法定耐用年数」をもとに計算します。

建物の法定耐用年数は、以下の通りです。

- 木造:22年

- 鉄骨鉄筋コンクリート造・鉄骨コンクリート造:47年

不動産投資における減価償却費は「定額法」で算出するのが一般的です。

定額法とは「固定資産の取得価格 × 法定耐用年数に応じた償却率」で、減価償却費を算出する方法です。

例えば、新築の木造アパートに投資をする場合、法定耐用年数は22年となります。

国税庁が公表する「減価償却資産の償却率表等」によると、法定耐用年数が22年である場合の償却率は0.046です。

アパートの取得価額が3,000万円である場合、減価償却費は「3,000万円×0.046=138万円」です。この金額を、アパートの法定耐用年数である22年が経過するまで、毎年経費に計上していきます。

中古物件に投資をした場合は耐用年数の決まり方が異なる

中古住宅に投資をする場合、減価償却費を計算するときの耐用年数は、賃貸事業として使用できる年数にすることができます。

賃貸事業として使用できる期間を見積もるのが難しい場合は「簡便法」によって、耐用年数の算定が可能です。簡便法による耐用年数の算出方法は、以下の通りです。

- 法定耐用年数の一部が経過している中古住宅:(法定耐用年数-経過年数)+経過年数×20%

- 法定耐用年数が経過した中古住宅:法定耐用年数×20%

※計算した結果、1年未満の端数があるときは切り捨て

例えば、法定耐用年数がすでに経過している木造アパートの場合、減価償却費を計算するときの耐用年数は「22年 × 0.2 ≒ 4年」となります。

損益通算の対象にならない損失がある

不動産投資で損失が発生したとしても、以下については損益通算の対象になりません。

- 別荘等のように主として趣味、娯楽、保養または鑑賞の目的で所有する不動産の貸付けに係るもの

- 不動産所得の金額の計算上必要経費に算入した土地等を取得するために要した負債の利子に相当する部分の金額

※出典:国税庁「No.1391 不動産所得が赤字のときの他の所得との通算」

主な利用目的が趣味や娯楽、保養などである別荘を貸し付けたことで赤字が発生したとしても、他の所得と損益通算することはできません。

また、金融機関からの融資を受けて賃貸マンションや賃貸アパートなどを購入した場合、損益通算の対象となるのは、建物部分を取得するための借入金にかかる利息分です。

土地部分を取得するための借入金にかかる利息分は、損益通算の対象になりません。

不動産投資で節税するには確定申告が必要

不動産投資によって発生した赤字を損益通算して節税効果を得るためには「確定申告」をしなければなりません。ここでは、確定申告の手続き内容や必要書類、経費と認められる支出をみていきましょう。

確定申告とは?

確定申告とは、1年間の所得と所得税を計算し申告納税する手続きのことです。「白色申告」と「青色申告」の2種類があります。

青色申告とは、開業届と所得税の青色申告承認申請書を、所定の期限までに税務署へ提出することで可能となる申告方法です。

青色申告には「最大65万円の青色申告特別控除を受けられる」「家族に支払った給与を経費にできる」など、税務上のメリットがあります。

ただし、青色申告をするためには、不動産投資が「事業的規模」に達していなければなりません。事業的規模に該当するのは、賃貸アパートや賃貸マンションは10室以上、賃貸戸建住宅は5棟以上の所有が目安となります。

事前に何も届出をしなかった場合は白色申告となります。

白色申告では、 青色申告よりも帳簿付けが簡単ではあるものの、特別控除はありません。

不動産投資の経費一覧

不動産投資による節税効果を得るためには、経費を正しく計上する必要があります。不動産投資における経費と認められる支出の例は、以下の通りです。

〇不動産投資の経費の例

- 管理費:設備の保守や点検作業費、清掃費用など

- 管理委託料:物件の管理を委託している管理会社に支払う委託料

- 修繕費:破損箇所の修繕費用や室内のクリーニング費用、設備のメンテナンス費用など

- 修繕積立金:建物の大規模修繕に向けて計画的に積み立てる金銭

- ローンの利息

- 税金:不動産取得税・印紙税・固定資産税・都市計画税

- 損害保険料:火災保険や地震保険などの保険料

- 減価償却費 など

上記の他にも、自宅の一部を事務所として利用している場合、家賃や水道光熱費などのうち一定金額を経費に計上できます。また、事業に使用している携帯電話の通信料金や、不動産投資の情報を収集するために支払った書籍代なども経費になります。

一方で、スーツ代やビジネスバッグなどは経費と認められません。加えて、所得税や住民税、法人税といった税金も経費とはみなされないため、誤って計上しないようにしましょう。

金融機関からの融資を受けた場合、利息部分は経費に計上できますが、返済元金は経費と認められない点にも注意が必要です。

経費に計上できるかどうかの判断に迷う場合は、税理士や最寄りの税務署に相談することをおすすめします。

確定申告の方法

確定申告の期限は、所得を得た年の翌年2月16日から3月15日ごろです。期限が終了するまでに、申告書類を作成して税務署に提出をしなければなりません。確定申告で提出する主な書類は、以下の通りです。

- 確定申告書

- 収支内訳書(白色申告の場合)

- 青色申告決算書(青色申告の場合)

- 所得控除を証明する書類(例:生命保険料控除証明書)

- 本人確認書類の写し(マイナンバーカードなど)

また、申告書類を作成する際は賃料入金証明書や賃貸借契約書、固定資産税の通知書、不動産売買契約書、源泉徴収票などの書類が必要です。

確定申告に必要な書類を作成する際は、国税庁の「確定申告書等作成コーナー」を利用すると良いでしょう。画面の指示にしたがって金額などの情報を入力することで、自動計算された所得金額や税額が反映された申告書類を作成できます。

申告書類を税務署に提出する方法は、主に以下の3種類です。

- 税務署に申告書類を郵送する

- 税務署に申告書類を持参する

- e-Taxによる電子申告をする

e-Taxであれば、インターネットを通じて申告書類の電子データを送信することで、確定申告が完了します。ただし、e-Taxをするためには、基本的にはマイナンバーカードやその読み取りに対応したスマートフォンが必要です。

不動産投資にかかる費用

不動産投資をするためには、物件の取得費用を支払わなければなりません。不動産の取得費用が数千万円や数億円となる場合、自己資金とあわせて金融機関からの融資を受ける投資家は少なくありません。

借入額が増えると、返済負担が増えてキャッシュフローが悪化しかねないため、返済計画を立てたうえで慎重に借入額を決めることが大切です。取得時に支払う費用のうち、経費に計上できないものとして「固定資産税・都市計画税の精算金」があります。

不動産の売買では、売主が既に1年分の固定資産税や都市計画税を支払っているのが一般的です。その場合、不動産の引き渡し日から基準日(1月1日または4月1日)まで日割り計算した金額を、買主が売主に支払って精算します。

不動産投資では、経費とはならない支出も考慮して、最終的な手残りがいくらあるのかを計算することが重要です。

不動産投資の初期費用に関しては、こちらの記事で詳しく説明しているので、参考にしてみてください。

>> 不動産投資の初期費用の内訳とは?注意したい手数料の交渉方法も解説【リンク】

節税目的の不動産投資はNG

不動産投資をする主な目的は、家賃収入や売却益を得ることによる資産形成です。所得税や住民税の負担を軽減することを主な目的として不動産投資をするのもおすすめできません。

例えば、節税を優先して不動産投資を始めたために、賃貸需要があまり見込めないエリアにある不動産を購入してしまうと、長期間にわたって空室が埋まらないかもしれません。空室が埋まらなければ家賃収入を得ることができず、経費だけが膨らんでいって持ち出しが増えてしまい、資産を食いつぶしてしまう恐れがあります。

また、空室リスクが高い物件は買い手が見つかりにくいです。安値で売却して大きな損失が発生したり、相続した物件を相続した家族が処分に困ってしまったりするかもしれません。

そのため、節税を目的として安易に不動産投資を始めるのは控えた方が懸命といえるでしょう。

不動産投資を始めるのであれば、資産形成を目的として安定した収益が期待できる物件を選ぶことが大切です。

不動産投資のリスクについては、こちらの記事で解説しているので、参考にしてみてください。

>> 不動産投資にリスクはつきもの!カモにならない賢い投資を学ぼう!【リンク】

まとめ

不動産投資の収入よりも必要経費の方が多く赤字が発生した場合は、給与所得や事業所得などと損益通算をすることで、所得税や住民税の負担を軽減できる可能性があります。

また、不動産投資では建物や一部の設備を取得したときの費用を減価償却できます。

減価償却費という実際には支出をしていない経費を計上することで、黒字経営の状態でも帳簿上は赤字にすることが可能です。

ただし、節税目的で不動産投資を始めると、物件選びに失敗してしまい自分自身の財産を減らしてしまう恐れがあります。不動産投資の主な目的は、節税ではなく資産形成であるため、安定した家賃収入が期待できる物件を選ぶことが重要であるといえます。

不動産投資の経験が少ない方は、一建設株式会社の「マイホームネクスト~はじめのホームリレーション~」という戸建投資がおすすめです。分譲クオリティの戸建住宅を貸し出すことで家賃収入を得られます。分譲戸建でありながら高い利回りが期待できるだけでなく、入居手続きや原状回復など、わずらわしい管理業務はすべて弊社が代行いたします。

「マイホームネクスト~はじめのホームリレーション~」について詳しくは、下のバナーからご確認ください。