初めて不動産投資をする人の多くは区分マンション投資を選びますが、実は「中古の戸建投資」も有効な選択肢であることをご存じでしょうか。

中古の戸建投資は、リフォームがほぼ必須であり金融機関からの融資は下りにくいため、まとまった自己資金が必要です。その一方で、少ない初期費用で始めることができ、魅力的な物件へと改装できれば安定した家賃収入が期待できます。

本記事では、中古戸建投資のメリットやデメリット、物件選びのポイントなどを分かりやすく解説します。まずは、不動産投資について詳しく学びたいという方はこちらの記事から読むことをおすすめします。中古戸建投資についての理解がより深まるでしょう。

>> 不動産投資の第一歩 仕組み・種類・メリット・注意点を徹底解説【リンク】

目次

中古戸建投資とは

中古戸建投資は、その名の通り中古の戸建住宅を取得する不動産投資です。まずは、戸建投資の特徴や新築戸建と中古戸建の違いをみていきましょう。

戸建投資の特徴

戸建投資は、マンション投資やアパート投資などと同じ不動産投資の一種です。新築または中古の戸建住宅を土地ごと取得し、それを貸し出して家賃収入を得ます。また、取得したときよりも高値で売却して利益を得ることも可能です。

戸建投資の主な特徴としては「取得費の安さ」と「利回りの高さ」が挙げられます。

中古の戸建投資を始める場合、築年数が経過した戸建住宅を購入し、リフォームやリノベーションをして貸し出します。郊外や地方にある中古物件であれば数百万円程度で購入できることもあるため、自己資金のみで戸建投資を始める人も少なくありません。

また、戸建住宅はファミリー世帯をはじめとして一定の需要があるにもかかわらず、マンションやアパートよりも賃貸物件の供給数が少ない傾向にあります。築古物件であっても、リノベーションによって魅力的に改装できれば、安定した家賃収入を得られるでしょう。

利回りの目安としては都市部では7%程度であり、地方や郊外であれば10%を超えることもあります。戸建投資の利回りについては、こちらの記事も参考にしてみてください。

>> 戸建投資の利回りの相場を徹底解説!他の不動産投資とも比較しよう!【リンク】

新築戸建投資との違い

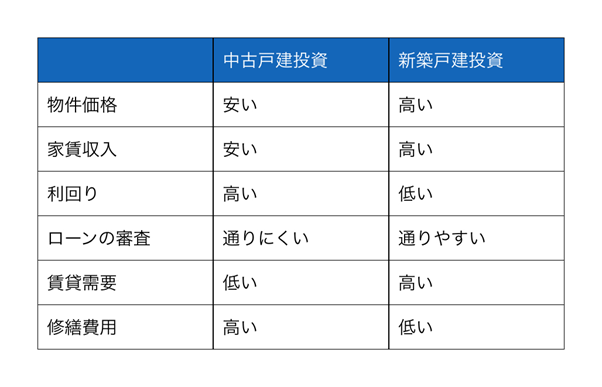

中古戸建投資と新築戸建投資の主な違いは、以下の通りです。

新築戸建は、中古戸建よりも取得費用が高い傾向にありますが、高い家賃収入が期待できるだけでなく入居者も決まりやすいです。また、担保としての評価も高いため金融機関からの融資を受けやすいのも特徴です。

一方の中古戸建は、新築戸建とは反対に安価で取得でき高い利回りが期待できます。ただし、金融機関からの融資は受けにくく、建物や設備の修繕費用は高い傾向にあります。新築の戸建投資に関してはこちらの記事も参考にしてみてください。

>> 戸建投資をするなら新築がおすすめ!中古物件との違いを徹底解説【リンク】

【初心者必見】中古戸建投資のデメリット

少ない手持ち資金で始めることができ、高い利回りも期待できる中古の戸建投資ですが、以下のデメリットがあるためよく理解したうえで始めることが大切です。

- 管理の手間が大きい

- リフォームや修繕に費用がかかる

- 耐震性には要注意

- 融資がおりにくい

- 空室になると利益はゼロ

- 家賃設定は慎重に

- レバレッジ効果が少ない

- 資産拡大は長期戦になる

1つずつみていきましょう。

管理の手間が大きい

中古戸建投資の場合、入居者がいる間は物件の管理にあまり手間がかかりません。小規模な破損であれば、入居者自身が修繕をしてくれることがあるためです。

しかし、入居者がいない間は、業者に委託しない限り清掃や庭の草抜きなどの管理をオーナー自身がすることになります。また、必要に応じて修繕やメンテナンスの費用も負担しなければなりません。

中古の戸建住宅の多くは郊外や地方などにあり、なかには交通のアクセスが良くない場所にあるものもあります。都市部で働いている人や、自宅から離れた場所の物件に投資をした人は、空室中の管理に時間や手間がかかるでしょう。

リフォームや修繕に費用がかかる

マンションやアパートに投資をした場合、少しの修繕やメンテナンスをするだけで賃貸に出せるものも多く、リフォーム工事は必須ではありません。

対して中古戸建住宅の多くは、そのままでは人が住めない状態です。基本的にはリフォームや修繕が必須であり、なかにはリノベーションをして外装や間取りなどを大幅な改装が必要となるケースもあります。

工事を業者に依頼する場合、数百万円ほどの工事費用がかかることがあります。エリアによっては数百万円ほどで戸建住宅を購入できますが、リフォームの費用が高額になれば、利回りは大幅に低下してしまうでしょう。

そのため、中古戸建投資をする人の多くが自分自身で修理や清掃、DIYなどをして少しでも費用を抑えようと努めています。

耐震性には要注意

中古の戸建住宅には「旧耐震基準」が適用されたものと「新耐震基準」が適用されたものがあります。

1981年(昭和56年)5月31日よりも前に建築確認を受けた建物には、旧耐震基準が適用されています。対して、1981年(昭和56年)6月1日以降に建築確認を受けている建物に適用されるのは「新耐震基準」です。

新耐震基準が適用された建物は、震度7程度の揺れが起きても建物が倒壊せず、たとえ破損したとしても修繕をすることで生活ができるように建てられています。

一方、旧耐震基準で想定されているのは震度5強程度の揺れです。そのため、旧耐震基準が適用された中古の戸建住宅は、新耐震基準の建物と比較すると耐震性能が不十分であり、地震が発生したときに建物が倒壊するリスクが高いといえます。

融資がおりにくい

中古の戸建住宅は、担保としての価値が低い傾向にあるため、金融機関からの融資を受けにくいです。

金融機関は融資の審査をする際、申し込んだ人の年収や勤続年数、保有資産だけでなく、物件の担保価値も確認します。投資する物件に担保として十分な価値がなければ、返済が滞ったときに金融機関が差し押さえて強制的に売却しても、融資金を回収できないためです。

一般的に戸建住宅は、築年数を重ねるほど担保価値が下がっていきます。築年数が経過した戸建住宅は、マンションやアパートよりも安価である分、担保としての価値も低いため融資の審査も通りにくいのが実情です。

そのため、中古戸建投資をする場合は、基本的にまとまった自己資金が必要となります。

空室になると利益はゼロ

マンションやアパートに一棟まるごと投資した場合、空室が発生したとしても、他の部屋の入居率が高いのであれば家賃収入が大きく低下することはないでしょう。

戸建投資は、1つの物件に対して入居者は1組です。入居者が退去すると、物件から家賃収入が得られなくなってしまいます。空室期間が長くなるほど、赤字は膨れ上がっていくため、退去することが分かった時点で早急に次の入居者を探す必要があります。

家賃設定は慎重に

戸建住宅は、マンションやアパートとは異なり、立地や広さなどの条件が似た競合物件が少ないです。日本は新築住宅の人気が高いため、新築戸建住宅であれば、家賃を相場よりも高く設定しても入居者がついてくれる可能性があります。

一方で中古戸建住宅の場合、家賃設定を相場よりも高くしすぎると、入居者がつきにくくなります。新築戸建住宅とは異なり強気の家賃設定は危険であり、周辺の家賃相場をもとに適切に設定しなければなりません。

レバレッジ効果が少ない

レバレッジとは、少ない力で大きな力を得る「てこの原理」のことです。不動産投資におけるレバレッジ効果とは、自己資金に金融機関からの融資を加えることで、利益を高められる効果をいいます。

例えば、金融機関からの融資を利用せずに500万円の物件を購入したとしましょう。利回りが10%であった場合、年間の家賃収入は50万円です。

金融機関から2,000万円の融資を受けて2,500万円の物件に投資をした場合、利回りが10%であっても年間の家賃収入は250万円となります。

金融機関から融資を受けると、ローンの利息や事務手数料、保証料などがかかりますが、それらを考慮してもレバレッジ効果による高い利益をえられる可能性があります。

しかし、投資対象が中古戸建住宅の場合、金融機関からの融資も受けにくいです。自己資金のみで中古戸建投資を始めるのであれば、レバレッジ効果を得られません。

資産拡大は長期戦になる

中古戸建住宅は投資額が少ないため、一棟マンションや一棟アパートほどの高い家賃収入は期待できません。

また、物件の購入をしたあとは、修繕やリフォームしたうえで入居者を探す必要があるため、家賃収入が得られるようになるまで時間がかかります。

そのため、複数の中古戸建住宅に投資をして資産規模を拡大するためには多くの時間が必要です。短期間で資産を拡大させたい人にとっては、不向きな投資方法といえるでしょう。

ボロ戸建とは違う?!中古戸建のメリット

中古の戸建投資では、築年数が経過したボロ戸建が選ばれるケースもあります。ボロ戸建であれば、通常の中古戸建住宅よりも価格が安いため、さらに高い利回りが期待できます。

しかし、戸建投資のノウハウがない状態でボロ戸建に投資をするのはおすすめできません。理由は、ボロ戸建ではない通常の中古戸建には、以下のメリットがあるためです。

- リフォーム次第で魅力的な物件に

- 再構築や大規模修繕も可能

- 瑕疵担保責任がついている

- ボロすぎなければ火災保険に入れる

- 売却益(キャピタルゲイン)を狙いやすい

1つずつ解説します。

リノベーション次第で魅力的な物件に

中古の戸建に投資をする場合、建物だけでなく土地も所有することになります。「壁を取り壊して間取りを変更する」「外壁を塗り替える」「駐車スペースを広げる」など、法律の範囲内であればリノベーションによって自由に改装が可能です。

ボロ戸建の多くは「3DK」や「4DK」のように、リビングがなく和室や応接室がある間取りをしています。現代風の2LDKや3LDKに変更することも可能ですが、多額の費用がかかるでしょう。また、どれほどリノベーションをしても、構造や水回り設備などから漂う昭和の雰囲気をすべてなくすことは困難です。

その点、ボロ戸建ではない中古の戸建住宅であれば、リノベーションによって新築住宅に勝るとも劣らない魅力がある物件に改装することが可能です。

再構築や大規模修繕も可能

ボロ戸建は「再建築不可物件」となっており、建て替えや大規模な修繕が制限されることが少なくありません。再建築不可物件とは、解体して更地にすると新たな家を建てることができない土地のことです。

建物を建てる場合は「原則として幅員4m以上の建築基準法上の道路に2m以上接した敷地でなければならない」という接道義務を満たす必要があります。立て替えをするときに土地を調整して接道義務を果たせるのであれば問題ありません。調整ができず、接道義務を果たせない土地にある物件は、再建築不可物件となります。

再建築不可物件であってもリフォームは可能ですが、増改築や大規模修繕などをするときは、建築確認申請が必要となる場合があります。また、地震や洪水などで建物が倒壊したとしても、再び建てることはできません。

そのため、建物を建て替えたり大規模修繕をしたりする可能性があるのなら、ボロ戸建ではなく再建築不可物件にも指定されていない中古の戸建住宅を購入したほうがよいでしょう。戸建投資の物件に関してはこちらの記事も参考にしてみてください。

>> 戸建投資の物件の種類と特徴!物件選びのポイントを徹底解説【リンク】

契約不適合責任(旧瑕疵担保責任)がついている

不動産の売買契約において売主は、契約不適合責任を負います。契約不適合責任とは、取引された目的物の品質や種類等が契約の内容に適合しない場合、売主が買主に対して負う責任のことです。

不動産の買主は、雨漏りやシロアリ被害などの欠陥が売買契約書に記載されていなかった場合、売主に対して修理費用の請求や代金の減額、契約の解除などを請求できます。

あまりにも築年数が経過したボロ戸建住宅の場合、契約不適合責任が免責となっていることがあります。免責となっていた場合、売買契約書に記載されていない欠陥が発覚しても、売主に請求できません。

たとえ破格の安さで購入できたとしても、購入後に欠陥が見つかり多額の修繕費用が発生すると利回りは大幅に低下してしまうでしょう。中古の戸建住宅に投資をするのであれば、売主が契約不適合責任を負う物件を選んだほうが安心といえます。

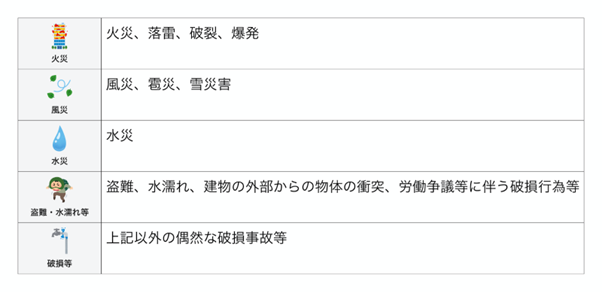

ボロすぎなければ火災保険に入れる

火災保険は、火災や落雷、爆発などで建物やその中にある家財(家具・家電・衣服など)が負った損害を補償してくれる保険です。契約の内容次第では、台風や暴風、洪水、盗難、水濡れなどによる損害もカバーできます。

ボロ戸建の場合、火災や自然災害などで建物が損害を負うリスクが高いため、火災保険に加入できない場合があります。たとえ加入できたとしても、保険料が高くなり利回りが大きく低下するでしょう。

また、雨漏りなど損害が老朽化によって生じた場合、保険金は支払われません。

いくら価格が安いとしても、火災保険に加入できず建物が損害を負ったときの補償が受けられないと、自己負担する修繕費用が多額になりかねません。そのため、中古戸建投資をする際は、火災保険に加入できる築年数の物件を選ぶことが大切です。

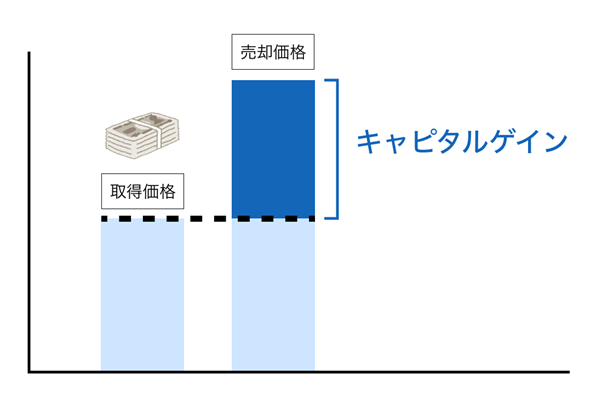

売却益(キャピタルゲイン)を狙いやすい

不動産投資における家賃収入をインカムゲインというのに対し、売却益のことをキャピタルゲインといいます。不動産投資で高い利益を出すためには、安定した家賃収入を得るだけでは不十分であり、どのように売却益を出すのか出口戦略を立てることが重要です。

中古戸建住宅のなかには、立地が良いにもかかわらず安値で売りに出されているものがあります。「解体工事が面倒」「解体費用がかかる」といった理由で、古家付きの土地として売り出されていることがあるためです。

好立地である中古戸建を取得し、リフォームやリノベーションを施して賃貸に出せば、高い利回りが期待できるだけでなく高値で売却できる可能性があります。

購入者は戸建投資をする投資家とは限らず、賃貸契約を結んだ入居者が物件を気に入ってそのままマイホームとして購入してくれるケースもあるのです。

また、中古戸建に投資をすると土地を所有することになるため、更地にして売却することも可能です。さまざまな手段でキャピタルゲインを得られる可能性があるのは中古の戸建投資の主なメリットといえます。不動産投資の出口戦略に関してはこちらの記事も参考にしてみてください。

>> 出口戦略で不動産投資の勝ち組に!物件のポイントや売却のタイミング【リンク】

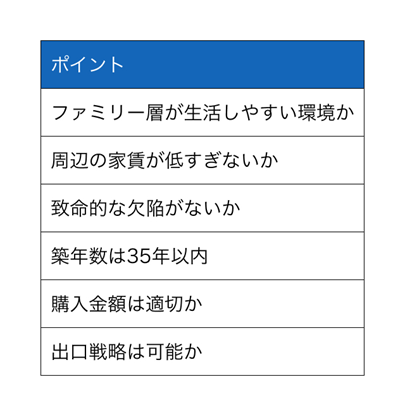

中古戸建投資の物件選びはここに注目!

中古戸建投資を始める場合、以下の点を踏まえて物件を選ぶとよいでしょう。

それぞれについて解説していきます。

ファミリー層が生活しやすい環境か

戸建住宅はファミリー層に選ばれやすいです。マンションやアパートほど近隣の住民と密接しておらず、生活音や子どもの声などでトラブルになりにくいためです。また、庭があれば子どもを自由に遊ばせることができます。

そのため、戸建投資を始めるのであれば、ファミリー世帯が生活しやすいかどうかをチェックすることが重要です。生活のしやすさを判断する際は、検討している中古戸建と以下の施設の距離や位置関係を確認するとよいでしょう。

- 保育園や小学校、中学校、高校

- 公園や病院(小児科・総合病院)

- スーパーやコンビニ、ショッピングモール

- 駅やバス停

学校までの距離については、できれば物件から1㎞、遠くとも2㎞圏内であるのが望ましいです。あまりにも学校までの距離が離れていると、子どもの通学が負担となるだけではなく、授業参観や保護者懇談などで親が学校に行くときにも不便を感じるでしょう。

また、公園や病院、スーパーなど生活をするうえで必要性が高い建物や施設が近くにあると、子育て世帯から選ばれやすくなります。

一方で、戸建住宅では主な移動手段が車であれば、駅やバス停から多少離れていても入居者が決まることがあります。ただし、車がなければ生活が不便なエリアの場合、駐車場が必須です。少なくとも1台分、できれば2台分の駐車スペースがある物件を選ぶとよいでしょう。

周辺の家賃が安すぎないか

中古戸建住宅の場合、周辺の家賃相場よりも高く設定すると入居者が決まりにくくなってしまいます。そのため、周辺の家賃相場が安いと得られる家賃収入が少なくなってしまうでしょう。

たとえ価格が安くリノベーションによって生まれ変わる価値がある物件を見つけても、周辺の家賃相場が安いと投資金額を回収するのに長い期間がかかります。

中古の戸建投資を始めるのであれば、周辺の家賃相場が高いエリアにある物件を選ぶことが重要です。

致命的な欠陥がないか

投資物件を選ぶ際は、シロアリ被害や雨漏り、傾きなどの重大な瑕疵(欠陥)がないかを必ず確認しましょう。重大な瑕疵があると、再生の難易度が上がってしまうためです。特に傾きを直すためには巨額の費用がかかるため、傾いた家は選ばないほうがよいでしょう。

シロアリ被害や傾きなどの欠陥は、素人でも調べられますが手間がかかります。また、入念にチェックをしたつもりでも、必ず見抜けるとは限りません。そこで検討したいのが、売主が不動産会社をはじめとした宅地建物取引業者である物件です。

売主が業者であれば、プロの視点と技術で物件の欠陥を調査・是正した物件が販売されています。たとえ売買契約書に記載されていない致命的な欠陥が購入後に発覚したとしても、契約不適合責任により、修繕費用の支払いや契約の解除などを請求できます。

売主が個人であり、契約不適合責任が免責となっている場合は「ホームインスペクション」を利用するのも方法です。ホームインスペクションとは、不動産の専門知識を持ったインスペクターが、建物や設備の劣化や不具合などを調査・診断してくれるサービスです。

築年数は35年以内

中古の戸建住宅に投資をするのであれば、築年数が35年以内のものを選ぶとよいでしょう。築35年を超える中古の戸建住宅は、旧耐震基準が適用されており耐震性能が劣る可能性があるためです。

また、建物には寿命があり賃貸物件として貸し出せる期間も限られています。あまりにも築年数が経過した物件に投資をすると、賃貸に出しても短期間で寿命を迎えてしまい、思うような収益を得られないかもしれません。

以上の点から中古の戸建住宅を取得する際は、特にこだわりがない限り築35年以内の建物を選ぶとよいでしょう。

購入金額は適切か

投資する物件を選ぶ際は、目標とする利回りをもとに購入金額が適切であるかを慎重に判断する必要があります。

例えば、物件から得られる想定の家賃収入が月額6万円である場合、年間の想定家賃収入は72万円です。年間の経費が12万円であると想定される場合、利益は60万円となります。

目標とする利回りが15%である場合、物件の購入費用とリフォーム費用の予算は合計で「60万円÷15%=400万円」です。

建物の状態から考えてリフォームや修繕の費用が100万円で納まる場合、物件の価格が300万円以内であれば投資しても良いと考えられます。

とはいえ、戸建投資の経験がないとリフォーム費用がいくらかかるのかを把握するのは困難です。また、物件を購入する際の手数料や税金なども考慮する必要があるため、不動産会社とも相談のうえ投資すべきか検討するとよいでしょう。

出口戦略は可能か

いくら安定した家賃収入が得られていても、売却価格が安くなると利益のすべてが消失してしまうかもしれません。失敗を防ぐためには、物件の購入時から出口戦略を考えておくことが重要です。

中古戸建投資の出口戦略としては「収益物件のまま売却する」「更地にして売却する」「自己居住用として売却する」などがあります。

理想としては、高く安定した家賃収入を得られる収益性が優れた物件に投資をすることです。収益性が優れていれば、所有し続けて利益を積み重ねられるだけでなく「投資してから10年が経ったら売却して利益を確定させる」といった戦略を立てやすいでしょう。

しかし、高収益を期待して投資をしたものの、実際には想定よりも空室期間が長引き収益物件としての売却も困難となるかもしれません。このような場合、土地に資産価値があることを購入時に確認していれば、更地にして売却をするという選択ができます。

また、検討中の戸建住宅とエリアや間取りなどの条件が似た物件の売買事例が多く、実需があることを把握していれば、将来的に自己居住用として売却することも可能でしょう。

出口戦略は、物件の特徴や周辺の需要などさまざまな要素に左右されます。そのため「どのような出口戦略を取れるのか」も含めて投資する物件を検討することが重要です。

中古戸建のリフォームの流れ

中古戸建住宅をリフォームするときの流れは、以下の通りです。

- リフォームの予算を決める

- リフォームする箇所や内容を決める

- 複数の業者に見積もりを依頼

- 発注し完成を待つ

順番に説明します。

リフォーム予算を決める

リフォームにお金をかけるほど、投資額の回収は困難になっていきます。そのため、中古戸建投資で利益を出すためには、できるだけリフォーム費用を抑えたうえで、入居希望者が選んでくれるような物件に改装する必要があります。

まずは、目標とする利回りや将来的に売却したい金額などをもとにリフォームの予算を決めましょう。事前に決めた予算を超えない範囲で工事する手段を考えることが、戸建投資に成功するポイントです。

リフォームする箇所や内容を決める

続いて、決めた予算の範囲内でどのようにリフォームするのかを検討しましょう。工事する箇所に加えて、自分自身と業者のどちらが工事するのかも決めていきます。

リフォーム費用を抑える場合は、自分自身でできる部分は業者に頼まず自らリフォームをするのも方法です。クロスの張り替えや外壁の塗装、クッションフロア貼りなどは、すべて自分自身ですることで費用を大幅に抑えられるでしょう。

一方、自分自身で工事をすると時間や手間がかかるだけでなく、満足できる品質に仕上がらない可能性があります。また、トイレや風呂などを素人がリフォームするのは困難です。そのため、予算が許す限り業者に施工を依頼するとよいでしょう。

なお、実際の施工箇所は業者から取り寄せた見積もりをもとに決めるため、この時点で確定する必要はありません。

複数の業者に見積もりを依頼

次に、複数の業者から見積もりを依頼し、施工の依頼先を選びましょう。業者によって価格設定や施工の品質などに差があるため、一社ではなく複数社から見積もりを取り寄せて比較したうえで選ぶのが有効です。

見積もりを取り寄せたら、価格や工事方法などの記載内容をよく確認しましょう。業者によって見積書に記載されている内容が異なります。親切な業者ほど、見積もりの項目が詳細であり、不明点や疑問点があれば分かりやすく説明してくれます。

価格だけに注目するのではなく、見積書の記載内容や対応の仕方なども踏まえて信頼できる業者に工事を依頼することが大切です。

発注し完成を待つ

施工を依頼する業者が決まったら、工事の契約を結びましょう。その後は、必要に応じて自分自身でも修繕やDIYを進めながら、業者による施工を見守りましょう。

施工中の現場は、定期的に訪れることをおすすめします。施工現場に足を運ぶことで、業者が施工に手を抜くリスクを軽減できます。また、工事の内容によっては、建物の梁や柱など建物の構造における主要な部分の状態を、自分自身の目で確認することも可能です。

業者による作業が終わり施工に問題がなければ、代金を支払い工事は完了となります。業者から受け取った領収書や納品書は、確定申告の際に必要となるため、大切に保管をしておきましょう。

DIYする場合

DIYをする場合の手順は、以下の通りです。

- 作業方法を調べる

- 必要な資材や道具をそろえる

- 作業の予定を立てて開始する

DIYをする前に、作業の手順や方法、必要な資材などをインターネットや書籍などで調べましょう。作業方法を把握できたら、ホームセンターやECサイトなどで必要な資材と道具を調達します。

その後、作業を終えるまでに必要な時間を考えて、作業が完了する予定日を決めます。DIYでは、想定外のことが起こりスケジュールが後ろにずれやすいです。かといって、完了日を決めないと作業期間が長引いてしまいかねません。

そのため、作業完了日を決めるときは、スムーズに作業が進んだケースよりも少しだけ余裕を持たせるとよいでしょう。

初心者でもおすすめ!中古戸建投資の魅力

中古戸建投資であれば、少額から投資ができるだけでなく高い利回りが期待できるため、不動産投資をしたことがない人にもおすすめできます。

また、戸建住宅はファミリー層を中心に高い需要があるにもかかわらず、賃貸住宅の供給数は多くありません。ファミリー層は居住期間が長い傾向にあるため、需要が見込めるエリアの戸建住宅に投資をすることで、安定した家賃収入が期待できます。

将来の選択肢が豊富であるのも、戸建投資の魅力です。収益物件や中古住宅として売却するだけでなく、賃貸をやめて自宅として利用することも可能です。これから不動産投資を始めようと考えている方にとって、中古の戸建投資は有効な選択肢の1つと考えられます。

まとめ

中古の戸建投資は、新築戸建投資よりも物件価格が安く、高い利回りが期待できるという魅力があります。金融機関の融資審査は通過しにくいですが、そもそもの物件価格が安いため借金を負うことなく自己資金のみで始めることも可能です。

ただし、修繕やリフォーム、管理に時間を割くのが困難な人にとってはあまり向かない投資方法といえます。そこで、将来に向けた資産形成をするために戸建投資を検討している方は、新築の分譲戸建投資を検討してはいかがでしょうか。

一建設株式会社では、分譲クオリティの戸建住宅のオーナーになれる「マイホームネクスト~はじめのホームリレーション~」を取り扱っております。

入居者募集や契約手続き、原状回復などのわずらわしい手続きはすべて弊社が代行いたします。戸建投資を始めようと考えている方は、下のバナーから「マイホームネクスト~はじめのホームリレーション~」をご確認ください。