不動産に投資して家賃収入を得たときは、確定申告をして所得税を納めることになります。確定申告をする場合は、必要書類を揃えたうえで所得金額や税額を正確に計算し、期日までに手続きを済ませなければなりません。

スムーズに手続きを済ませるためには、確定申告の提出書類や申告の手順、納税方法などを事前に確認し、計画的に準備を進めることが大切です。

本記事では、確定申告の手順や必要書類、申告しなかったときのペナルティなどを分かりやすく解説します。不動産投資について基礎から学びたい方は、こちらの記事から読んでみてください。

>> 関連記事:不動産投資の第一歩 仕組み・種類・メリット・注意点を徹底解説【リンク】

目次

不動産投資は自分で確定申告をする必要がある

家賃収入や礼金などから必要経費を差し引いた残りは「不動産所得」となり、所得税の課税対象となります。

不動産所得の計算方法は、以下の通りです。

不動産所得の金額=総収入金額−必要経費

| 総収入金額の例 | 必要経費の例 |

| ・貸付による賃料収入 ・名義書換料/承諾料/更新料または頭金などの名目で受領するもの ・敷金や保証金などのうち、返還を要しないもの ・共益費などの名目で受け取る電気代、水道代や掃除代など | ・固定資産税 ・損害保険料 ・減価償却費 ・修繕費 |

※出典:国税庁「No.1370 不動産収入を受け取ったとき(不動産所得)」

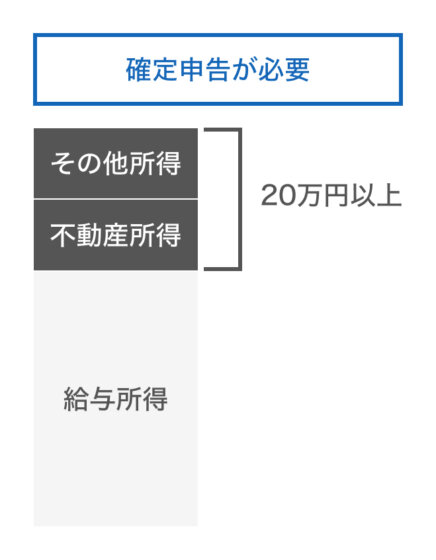

不動産所得が発生したときは確定申告をします。確定申告とは、1年間の合計所得金額をもとに所得税を計算して申告・納税する手続きのことです。会社員や公務員など給与収入を得ている人は、勤務先が給与から所得税を天引きし、代わりに納税してくれているため、基本的に確定申告は不要です。

しかし、不動産所得を含む給与とは別の所得が、年間で20万円を超えるのであれば確定申告が必要です。確定申告が必要であるにもかかわらず、申告と納税を怠ると重いペナルティが課せられてしまいかねません。

不動産投資をはじめ副業をしており、給与とは別の所得が年間20万円を超えている人は、忘れずに確定申告をしましょう。

自分で確定申告をする手順

確定申告が必要な場合、不動産所得が発生した翌年の2月16日〜3月15日に申告と納税をする必要があります。

確定申告をするときの手順は、以下の通りです。

1. 必要な書類を揃える

2. 申告書類を作成する

3. 申告書類を提出する

4. 所得税を納める

申告の手順を1つずつみていきましょう。

1. 確定申告に必要な書類を揃える

まずは、書類の作成や申告手続きに必要となる以下の書類を集めましょう。

- 不動産関連書類:不動産の売買契約書・賃貸契約書 など

- 経費関係の書類:固定資産税の納付書・ローンの償還表・火災保険の保険証券 など

- 所得控除/税額控除関連の書類:生命保険料控除証明書・社会保険料控除証明書 など

- 源泉徴収票(給与所得がある人)

- 本人確認書類:マイナンバーカード・運転免許証 など

2. 申告に必要な書類を作成する

必要書類を揃えたら、確定申告書と決算書を作成しましょう。確定申告書には、第一表と第二表があります。それぞれに記載する項目は、次の通りです。

- 第一表:収入金額や所得金額、所得控除の額、税額など

- 第二表:所得の内訳や社会保険料控除、生命保険料控除など

決算書とは、日々の収支や支出を記帳した帳簿をもとに作成する書類のことです。確定申告には「青色申告」と「白色申告」の2種類があり、それぞれ決算書が異なります。

青色申告と白色申告の違いについては、後ほど詳細を解説します。

- 青色申告:青色申告決算書(損益計算書・貸借対照表)

- 白色申告:収支内訳書

青色申告をするためには不動産投資を開始してから2ヶ月以内に税務署へ「青色申告承認申請書」を提出する必要があります。

確定申告に必要な書類を作成するときは、国税庁のサイト内にある「確定申告書作成コーナー」を利用するとよいでしょう。画面の指示にしたがって情報を入力すると、所得金額や税額が自動計算され、それらが印字された申告書類を作成できます。

3. 税務署に確定申告書を提出する

確定申告書と決算書を作成したあとは、必要書類を添付して税務署に提出します。提出方法は、以下の通りです。

- 最寄りの税務署の窓口に提出する

- 最寄りの税務署に郵送する

- e-Taxで電子申告をする

e-Taxとは、パソコンやスマホなどから所得税の申告と納税ができるサービスのことです。e-Taxをするためには、マイナンバーカードとそれを読み取る機器(スマートフォンなど)が必要です。

4. 所得税を納める

最後に、以下のいずれかの方法で所得税を納めます。

- 指定した預貯金口座から自動振替をして納付(振替納税)

- e-Taxの利用開始時に指定した金融機関からの口座引き落としで納付(ダイレクト納付)

- 「国税クレジットカードお支払サイト」で納付(クレジットカード納付)

- インターネットバンキングややATNで納付

- スマホアプリ決済で納付

- 所定のコンビニエンスストアでQRコードを使って納付

- 金融機関や税務署の窓口で納付

クレジットカード納付については、納付税額に応じた決済手数料がかかります。

確定申告までに揃えるべき書類

確定申告の書類を作成するためには、不動産投資に関する書類を集める必要があります。ここでは、確定申告時に必要となる代表的な書類をみていきましょう。

【提出不要】 不動産関連の書類

確定申告の書類を作成する際には、以下のような不動産関連の書類が必要となります。

- 不動産の売買契約書:物件の売買契約を結ぶときに売主と取り交わす書類

- 賃貸借契約書:部屋を貸す際に借主と取り交わす書類

- 家賃の送金明細書:物件の管理を委託しているときに回収した家賃を精算した明細

- 売渡精算書:売買した不動産が引き渡されたときに受領する書類

- 家賃振込口座の預金通帳(家賃を直接徴収している場合)

【提出不要】 経費関連の書類

確定申告書類を作成する際は、以下のような経費を証明できる書類を準備しましょう。

- 不動産取得税や固定資産税などの納付通知書

- ローンの償還表

- 減価償却資産の品目と取得価額が分かる書類:売買契約書・譲渡対価証明書・請求書など

- 管理費や修繕積立金などが確認できる書類:管理会社への業務委託契約書など

- 修繕やリフォームに要した費用が分かる書類:請求書や明細書など

- 火災保険や地震保険の保険証券

不動産取得税や固定資産税などの税金は経費となるため、確定申告書を作成するときに納付通知書を準備しておきましょう。

ただし、オーナーに課せられる所得税や住民税は経費には含まれません。

金融機関から融資を受けている場合、ローンの利息を経費に計上できます。申告書類を作成するときは、利息額が分かるローンの償還表を準備しましょう。

【原則として原本の提出が必要】 所得控除・税額控除関連の書類

確定申告では、適用する所得控除や税額控除に応じた書類を提出します。

税額控除とは、算出した所得税額から一定金額を控除する制度のことです。代表的な税額控除には、住宅ローンを利用している人が受けられる「住宅ローン控除」が挙げられます。

申告時に添付・提示する書類の例は、以下の通りです。

- 社会保険料控除証明書:国民健康保険や国民年金の保険料の払い込みを証明する書類

- 生命保険料控除証明書:生命保険料の支払額を証明する書類

- 地震保険料控除証明書:地震保険料の支払額を証明する書類

- 住宅借入金等特別控除に係る借入金年末残高証明書:住宅ローン控除を申請するために必要な書類 など

税務署への持参や郵送で確定申告をする場合、所得控除や税額控除に関連する書類の原本を提出する必要があります。e-Taxで申告をする場合、書類の提出を省略できますが、確定申告の期限から5年間は保管をしなければなりません。

【提出不要】 源泉徴収票

会社員や公務員などの給与所得者は、確定申告書類を作成する際に、勤務先が発行する「源泉徴収票」が必要です。

源泉徴収票とは、1年間の給与収入とそこから徴収された所得税額が記載された書類のことです。

確定申告をするときに源泉徴収票を添付する必要はありません。しかし、源泉徴収票がなければ確定申告書類を作成できないため、紛失している場合は勤務先に再発行を依頼しましょう。

【提出が必要】 本人確認書類

確定申告をする際は、本人確認書類の写しを添付書類台紙に貼り、申告書とともに提出します。申告書類を税務署に持参するときは、窓口に本人確認書類を提示します。

本人確認書類とは、以下AとBのいずれかのことです。

A. マイナンバーカード(個人番号カード)

B. a.番号確認書類とb.身元確認書類

a. 番号確認書類:通知カード・住民票の写しなどのうち、いずれか1点

b. 身元確認書類:運転免許証・公的医療保険の被保険者証・パスポートとなどのうち、いずれか1点

青色申告と白色申告の違いとは?

確定申告には「青色申告」と「白色申告」の2種類があります。ここでは、青色申告と白色申告の違いをみていきましょう。

青色申告

青色申告は、期日までに「青色申告承認申請書」を提出した人が選択できる申告方法です。

青色申告をするためには、複式簿記を用いて帳簿を付けたうえで、確定申告時に損益計算書と貸借対照表を提出しなければなりません。提出期限は、その年の3月15日または業務を始めた日から2ヶ月以内です。

帳簿付けや申告時の手続きにおける負担は、白色申告よりも重いといえるでしょう。

青色申告を選択するためには、不動産投資が「事業的規模」に達していなければなりません。事業的規模に明確な定義はありませんが、賃貸アパートや賃貸マンションであれば10室以上、賃貸戸建は5棟以上の所有が目安です。

青色申告には、最大65万円の特別控除額があります。年間の所得から最大65万円が控除されることで、所得税や住民税の負担を軽減できる効果が期待できます。

ただし、65万円の特別控除を受けるためには、e-Taxで申告をしなければなりません。税務署への郵送や持参で申告をした場合は、特別控除額は最大55万円となります。

また、 青色申告者と生計を共にしている15歳以上の配偶者や親族が事業に専従している場合、支払った給与を経費に計上できます。他にも「損失を3年間にわたって繰り越せる」など、税制上の特典を受けられるのが青色申告の特徴です。

白色申告

何も手続きをしなかった場合は、白色申告となります。白色申告は、青色申告とは異なり特別控除はありません。

一方で、白色申告は単式簿記での記帳でよいため、帳簿付けの負担は青色申告よりも少ないといえます。

配偶者や子どもなどの親族に支払った給与は控除できませんが、所定の要件を満たせば一定金額を所得から控除できます。控除できる金額は、配偶者が最大86万円、その他の親族が1人につき最大50万円です。

不動産投資で確定申告して節税になるポイントは?

不動産投資をして税負担を軽減できるのは、不動産所得が赤字になったときです。

赤字分を他の所得と損益通算して相殺することで、所得税や住民税の負担を軽減できる可能性があります。

例えば、総収入金額が240万円、必要経費が300万円である場合、不動産所得は−60万円となります。

他の所得金額が合計で900万円である場合、確定申告で損益通算をすると、年間の合計所得金額は「900万円−60万円=840万円」に圧縮できます。

ただし、キャッシュフローが赤字となり持ち出しが発生している状態になると、貴重な資産を食い潰してしまいかねません。

不動産投資の主な目的は、安定した収益を得て資産を形成していくことです。

そのため、税負担の軽減効果を得たいのであれば「減価償却」を活用して、キャッシュフローは黒字でありながらも帳簿上は赤字の状態にすることが大切です。

減価償却とは、建物や付帯設備が経年劣化によって減少した価値分を経費に計上する制度のことです。減価償却で計上する経費のことを「減価償却費」といいます。

減価償却費はどうやって計算するの?

減価償却費の計算方法には「定額法」「定率法」の2種類があります。それぞれの計算方法は、以下の通りです。

定額法は、毎年一定額の減価償却費を経費に計上する方法です。減価償却費の計算方法は「取得価額×定額法の償却率」です。

定率法は、不動産の取得価格から減価償却累計額を差し引いた残りに、償却率をかけて減価償却費を算出する方法を指します。

減価償却費の計算方法は「未償却残高×定率法の償却率」です。

不動産の減価償却に関しては、こちらの記事で詳しく解説しているので参考にしてみてください。

>> 関連記事:不動産投資の減価償却の仕組みとは?計算方法やメリット、注意点を解説【リンク】

経費に計上できるものって何?

不動産投資で経費に計上できる支出の例は、以下の通りです。

〇 不動産投資の経費の例

・ 管理費:設備の保守や点検作業費、清掃費用など

・ 管理委託料:物件の管理を委託している管理会社に支払う委託料

・ 修繕費:破損箇所の修繕費用や室内のクリーニング費用、設備のメンテナンス費用など

・ 修繕積立金:建物の大規模修繕に向けて計画的に積み立てる金銭

・ ローンの利息

・ 税金:不動産取得税・印紙税・固定資産税・都市計画税

・ 損害保険料:火災保険や地震保険などの保険料

・ 減価償却費 など

また、自宅の一部を事務所に利用している場合、家賃や光熱費などの一部を経費として計上できることがあります。経費に計上できる金額は「家事按分」をして計算します。

家事按分とは、事業とプライベートを兼ねた支出のうち、事業で利用している比率分を経費に計上することです。経費に計上する金額は、事業で利用している面積や時間などの割合をもとに算出するのが一般的です。

就業先に不動産投資をしていることがバレない方法は?

勤務先が副業を禁止しているなどの理由で、不動産投資をしていることを知られたくない人も多いのではないでしょうか。

勤務先に不動産投資をしていることを知られたくないときは、確定申告の際に住民税の納税方法を「普通徴収」にする方法があります。

住民税の納税方法は、まとめて納める「普通徴収」と、給与天引きで納める「特別徴収」の2種類があります。不動産所得に課せられる住民税を特別徴収で納めると「給与に対して住民税の天引き額が多いのではないか」と勤務先から疑われてしまうかもしれません。

そこで、確定申告書の第二票にある住民税の欄の「給与、公的均等以外の所得に係る住民税の徴収方法」で「自分で納付」に丸を付けると、不動産所得で発生した住民税を普通徴収で納めることが可能です。

ただし、住民税を普通徴収にしても勤務先にバレないとは限りません。また、多くの自治体が特別徴収を推進しているため、住民税を必ず普通徴収で納められるとは限りません。

そのため、事前に勤務先の就業規定を閲覧し、副業が禁止されていないことを確認したうえで、不動産投資を始めるのが望ましいです。事前申請が必要な場合は手続きを済ませて、勤務先の了承を得たうえで不動産投資を始めることでトラブルに発展するリスクを軽減できるでしょう。

税理士に依頼するメリット・デメリットは?

日ごろの帳簿付けや確定申告の手続きを、税理士に依頼する投資家は少なくありません。税理士に依頼することで、帳簿付けや確定申告の手続きの手間を省くことができ、不動産投資や本業に割ける時間を確保できるためです。

また、税理士は税務に関する法律や制度に精通したプロであるため、記帳作業や確定申告書類の作成を正確に行ってもらえるでしょう。合法的な税負担の軽減方法をアドバイスしてもらえる可能性もあります。

一方で、税理士に帳簿付けや確定申告などを依頼する場合は費用がかかります。依頼先の税理士や不動産投資の規模などで費用は異なりますが、ひと月あたり数万〜数十万円ほどかかるのが一般的です。

加えて、自分自身で帳簿付けや確定申告をしたときよりも、税金の知識が身につきにくくなる可能性もあります。

税理士に依頼するとしても、自分自身で税金について学ぶことが大切です。

不動産投資で確定申告をしなかったときのペナルティ

不動産投資をしているにもかかわらず、確定申告をしなかった場合や税額を本来よりも少なく申告してしまった場合は、以下のペナルティが課せられる可能性があります。

- 無申告加算税

- 過少申告加算税

- 延滞税

- 重加算税

それぞれの内容を1つずつみていきましょう。

無申告加算税

無申告加算税とは、確定申告をしなかったときに課せられるペナルティのことです。無申告加算税の額は、以下の通りです。

- 納付すべき税額50万円まで:15%

- 納付すべき税額50万円を超える部分:20%

確定申告の期限がすぎたあと、税務調査を受ける前に自主的に申告した場合、無申告加算税の額は納付すべき税額×5%に減額されます。

また、法定申告期限から1ヶ月以内に自主的に申告し、かつ期限内に申告をする意思があったと認められるときは、無申告加算税は課せられません。

過少申告加算税

過少申告加算税とは、税金を本来よりも少なく申告したときに課せられるペナルティのことです。

過少申告加算税が課せられる場合、以下の額を追加で納める必要があります。

- 不足額50万円まで:不足した税額の10%相当額

- 不足額50万円超の部分:不足した税額の15%相当額

過少申告加算税が課せられるのは、税務署の調査を受けたことで税金を過小に申告していることが発覚したときです。

税務署から指摘を受ける前に自主的に修正申告をした場合、過少申告加算税はかかりません。

ただし、税務署による調査の事前通知が届いたあとに修正申告をした場合は、以下の過少申告加算税が課せられます。(平成29年1月1日以後に法定申告期限が到来する場合)

- 不足額50万円まで:不足した税額の5%

- 不足額50万円超:不足した税額の10%

延滞税

延滞税とは、確定申告の期限(原則として翌年の3月15日)に遅れて手続きをしたときに課せられるペナルティのことです。

延滞税の金額は、納付すべき納税額に以下の割合をかけて計算します。

- 確定申告の期限の翌日から2ヶ月を経過する日まで:最大で年7.3%

- 確定申告の期限の翌日から2ヶ月を経過した日以後:最大で年14.6%

重加算税

重加算税とは、意図的に脱税をしたときに課せられるペナルティのことです。虚偽の申告をしたときや所得を隠すために売り上げを偽ったときは、重加算税が課せられる可能性があります。

重加算税の額は、以下の通りです

・ 過少申告をしていた場合:不足していた税額×35%

・ 無申告の場合:納付すべき税額×40%

※上記は期限後申告等があった日前5年以内に同じ税目に対して無申告加算税または重加算税を課されたことがない場合の税率

重加算税の税率は、過少申告加算税や無申告加算税よりも高く設定されています。意図的に課税を逃れようとしても、税務調査で必ず発覚します。不動産投資で利益を得たときは、期限までに必ず正確な税額を申告しましょう。

まとめ

不動産投資をして収入を得た人は、期限までに確定申告をして所得税を納める必要があります。確定申告の期間は、所得が発生した翌年の2月16日〜3月15日です。

確定申告をする際は、申告に必要な書類を集めて確定申告書や決算書を作成し、添付書類とともに税務署に提出します。

確定申告をしなかった場合や申告内容に誤りがあったとき、期限に遅れて申告をしたときはペナルティが課せられる可能性があります。期間内に申告手続きを終えられるよう、計画的に申告の準備を始めることが大切です。

とはいえ、不動産投資や本業をしながら、確定申告の準備をすると大きな負担となってしまうかもしれません。

そこで、税理士に相談をしながら、帳簿付けや申告書類の作成、申告手続きを依頼し、不動産投資に集中できる環境を整えるのも1つの方法です。

税務に関する詳細は、税理士へご確認ください。